Nachdem in der letzten Folgen die allgemeinen Grundlagen der Kalkulation dargelegt und die spezielle Kalkulations- systematik für Handel, Industrie und Augenoptik auf Basis eines BAB dargestellt wurden, wird nun die Kalkulation in der Kontaktlinse erläutert.

Situationsanalyse

In der Kontaktlinse wird in der Praxis sehr unterschiedlich kalkuliert, so wird in der KL einmal die Dienstleistung vollkommen vom Produkt Kontaktlinse und den Pflegemitteln getrennt und separat verrechnet, aber meist werden die Verkaufspreise so kalkuliert, dass der Dienstleistungsanteil im Verkaufspreis des Produktes einkalkuliert wird.

Während Tauschsysteme eher wie Handelsware kalkuliert werden, sollten gerade professionelle Anpasser klar ihre Dienstleistung demonstrieren und offensiv kalkulieren. Aus Sicht der Kundenbindung werden hier zusätzlich Kontaktlinsen und Pflegemittel über Monatsbeiträge kalkuliert und als KL-Coachingsysteme verkauft. Die Basis ist jedoch eine perfekte Erstanpassung mit hohem technischen Equipement und hoher fachlicher Kompetenz.

Hoher Service-Qualitäts-Standard kann nur durch optimale Voraussetzungen entstehen:

- Modern gestaltete Beratungs-, Anpass- und Anlern-Räumlichkeiten.

- Qualifizierte Fachkräfte für die Kontaktlinsen-Beratung, Pflegeprodukte – Beratung, Anpassung und Inspektionen – durch regelmäßige interne und externe Schulungen.

- Modernste Gerätetechnik für die Fehlsichtigkeits-Bestimmung, Inspektion des vorderen Augenabschnittes, für die Kontaktlinsen-Anpassung und Nachbetreuung.

- Bereitstellung modernster Computertechnik für die Bestimmung der Kontaktlinsendaten, Karteiführung und Kontaktlinsenträger-Verwaltung.

- Bereitstellung neuester Kontaktlinsen-Generationen für die unterschiedlichsten Fehlsichtigkeiten (auch Alterssichtigkeit), unterschiedlich-sten Augenformen und Größen, Tragewünsche und Tragebedingungen.

- Bereitstellung und umfangreiche Bevorratung von Kontaktlinsen und Pflegeprodukten für die unterschiedlich-sten Bedürfnisse

Die Basis für alle Kalkulationen ist zunächst die Ermittlung eines Stundensatzes oder eines AW-Wertes für die Kontaktlinse, um dann produkt- und prozessorientierte Kalkulationen durchführen zu können. So kann man dann für die verschiedenen Linsensysteme eine Kalkulationssystematik aufbauen.

Die Abteilungskosten

Die Investitions- und Kostenüberlegungen hängen im wesentlichen von der Typologie der geplanten oder bestehenden Kontaktlinsenabteilung ab. Grund- sätzlich lassen sich vier Typen von KL-Abteilungen unterscheiden:

Typ A: Integrierte Abteilung mit gleichzeitiger Nutzung als Refraktionsraum

Typ B: Integrierte aber getrennte Abteilung

Typ C: Getrennte Abteilung in anderem Stockwerk

Typ D: Eigenständiges Kontaktlinseninstitut

Die bisherigen Ausführungen und die folgenden Planungsrechnungen gehen von Abteilungstyp A-C aus, in welchem die Kontaktlinsenabteilung ein Unternehmensbereich eines augenoptischen Gesamtbetriebs ist.

Eine Planung eines Kontaktlinseninstitutes (Typ D) müsste als Gesamtkalkulation für einen selbständigen Betrieb durchgeführt werden. Break-Even- Analysen können hierbei natürlich keine Deckungsbeiträge aus anderen Unternehmensbereichen mehr berücksichtigen. Als Mischform könnte Typ B und C als eigenes Profit-Center organisiert werden und somit betriebswirtschaftlich ein eigenes Betriebsergebnis erzielen.

Zunächst sind die Kostenarten zu erfassen, die der Kontaktlinsenabteilung zuzuordnen sind. Über den Betriebsabrechnungsbogen (BAB/Folge 20) wurden alle Kosten des Gesamtbetriebes auf alle Kostenstellen verteilt. Der BAB lieferte die Kalkulationssätze, die zur Kalkulation der betrieblichen Leistungen herangezogen werden. Solche Kalkulationssätze sind beispielsweise die Stundensätze für die Refraktion, für die Beratung und den Verkauf, Kontaktlinse und in der Werkstatt oder aber die Zuschläge für die Materialwirtschaft. Ferner dient der BAB dazu, die Kostenentwicklung in den Kostenarten und auf den Kostenstellen genau verfolgen zu können, um rechtzeitig steuernde Maßnahmen einleiten zu können. Doch ist die Kostenstellenbildung und verursachungsgerechte Kostenverrechnung auf alle Kostenstellen für viele Unternehmer problematisch. So soll hier gezeigt werden, dass Kalkulationsgrößen der Kontaktlinse auch ohne den BAB des Gesamtbetriebes ermittelt werden können. Zunächst sind folgende drei Kostenblöcke für die Kontaktlinsenabteilung zu erfassen:

- Kalkulatorische Abschreibungen laut Anlagekartei (Maschinen, BGA, EDV)

- Anpasssätze, Lagerkosten

- Personalkosten für die im Bereich beschäftigten Mitarbeiter

- Raumkosten für den Bereich (Miete, Energie, sonstige Kosten der KL)

- Gemeinkostenanteil am Gesamtbetrieb

Zunächst wird in eine Investitions- und Kapitalbedarfsrechnung für die Sachmittel in der Kontaktlinsenabteilung vorgestellt. Dann erfolgt eine einfache Berechnung des kalkulatorischen Stundensatzes für die Kontaktlinse. Der daraus ermittelte AW3 Wert (Arbeitswert für 3 Minuten) ermöglicht dann verschiedene Kalkulationsansätze.

Investitionsrechnung Kontaktlinse

Der Kontaktlinsenraum muss so ausgestattet sein, dass eine individuelle Beratung, Anpassung und Abgabe möglich ist. Dabei soll eine professionelle und rationelle Kundenversorgung gewährleistet werden. Dies sollte durch professionelle Geräte und Arbeitsmittel dokumentiert werden, die für Brillenglasbestimmung, Analyse des vorderen Augenabschnittes, für die KL-Anpassung und für die Nachkontrollen notwendig sind. Gerade die angesprochene Zielgruppe der KL-Kunden erwartet eine entsprechende Ausstattung und ein entsprechendes Ambiente. Später werden wir sehen, dass eine professionelle Dienstleistung des KL-Anpassers bei entsprechender Ausstattung und Kompetenz vom Kunden leichter akzeptiert wird. Für die Krankenkassenzulassung mussten bisher folgende Mindestvoraussetzungen in der Sachmittelausstattung erfüllt werden:

- Sehprobentafel oder Sehzeichenprojektor

- Refraktionseinheit mit Phoropter oder Probiergläserkasten mit Messbrille

- Kontaktlinsensätze für Anpasszwecke

- Binokularmikroskop mit Spaltlampe

- Ophthalmometer

- Scheitelbrechwertmesser

- Messwerkzeuge

- Sterilisationsmittel

- Waschbecken mit fließendem Wasser

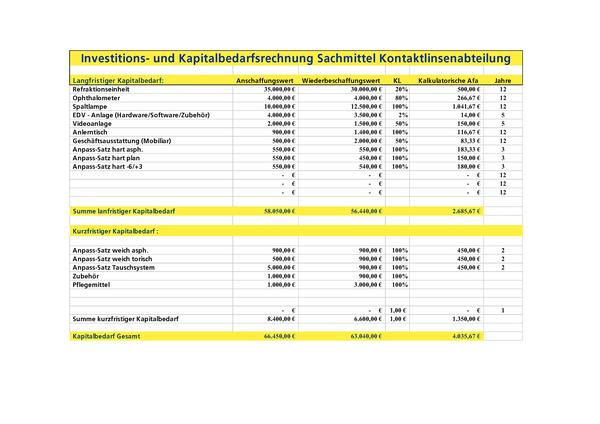

Im Folgenden ist eine Excel-Tabelle (Abb. 1) abgebildet, die eine exemplarische Aufstellung der Sachmittel für eine Kontaktlinsenabteilung enthält. Neben den Anschaffungskosten, die aus der Buchhaltung des Steuerberaters zu entnehmen sind, werden in der zweiten Spalte die Wiederbeschaffungskosten erfasst. Sie sind Grundlage der kalkulatorischen Abschreibungen, die in Spalte 4 erfasst werden und von einer betriebsgewöhnlichen Nutzungsdauer der abteilungsbezogenen Geschäftsausstattung von 12 Jahren ausgehen. Anpasssätze müssen alle zwei bis drei Jahre erneuert werden.

Nutzungsdauer, Wiederbeschaffungswert sind aber für jeden Betrieb individuell einzugeben. So erhalten sie die kalkulatorischen Abschreibungen, die später für die Stundensatzberechnung wichtig sind. Entscheidend für die rein kontaktlinsenbezogenen Kosten ist die Zuordnung zum Abteilungstyp A- D. So sind einige Investitionen des Anpassraumes für die normale Refraktion kalkulatorisch zu werten, wenn die Kontaktlinsenabteilung als Typ A angelegt ist, wie es in vielen kleinen Betrieben üblich ist. Deshalb wird in Spalte 3 festgehalten, zu welchem Prozentsatz das Sachanlagegut ausschließlich in der Kontaktlinse verwendet wird.

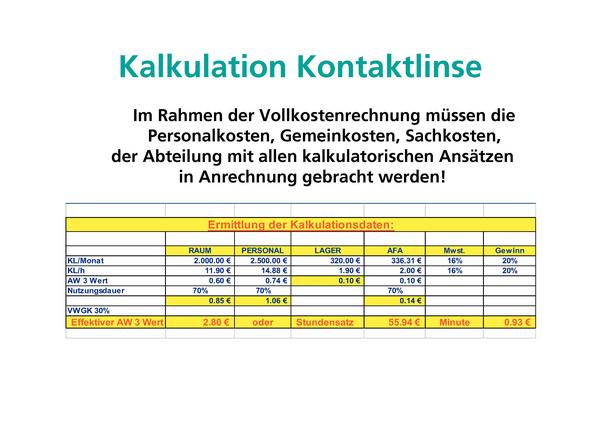

Ermittlung des Stundensatzes

Die augenoptische Dienstleistung hat in der Kontaktlinsenanpassung eine herausragende Bedeutung und Dimension. Der Stundensatz, der einer augenoptischen Dienstleistung zugrunde liegt, muss zunächst kalkulatorisch bestimmt werden und dann entsprechend des persönlichen Marketingkonzeptes dem Kunden transparent dargestellt und bewusst gemacht werden. Der Stundensatz hat betriebswirtschaftlich vier Säulen :

- Raumkosten

- Personalkosten

- Lagerkosten

- Kalkulatorische Abschreibungen

Auf dieser Basis werden in Abb. 2 auf Monatsbasis die Kalkulationsdaten der Kontaktlinsenabteilung ermittelt. Die Zeile 6 erhält dann die wesentlichen Kalkulationsgrößen. Die Raumkosten sind, soweit sie in der Buchhaltung nicht getrennt erfasst wurden, anteilsmäßig dem Kontaktlinsenraum zuzurechnen und in Feld B6 einzutragen. Die Personalkosten sind von den in der Kontaktlinse beschäftigten Personen mit den Lohnnebenkosten in Feld C6 einzutragen. Falls ein Mitarbeiter ausschließlich die KL-Abteilung betreut, ist er zu 100%, ansonsten über einen Prozentschlüssel anteilsmäßig zu übernehmen. Die Monatskosten der Anpasssätze sind aus den Jahreswerten der Lagerhaltung für Kontaktlinsen, KL-Hygienemittel und KL-Zubehör abzuleiten und in Feld D6 zu übernehmen. Die kalkulatorischen Abschreibungen der sachlichen Kontaktlinsenraumausstattung sind aus Abb.1 zu übernehmen und in Feld E6 einzutragen. Aufgrund dieser einfachen Kostenerfassungstabelle wird die Verrechnungsproblematik eines komplizierten Betriebsabrechnungsbogens umgangen und es kann nun einfach ein Stundensatz für die Kontaktlinsenabteilung ermittelt werden. Der Stundensatz wurde auf Basis von 24 Arbeitstagen und 8 Stunden Tagesbasis berechnet. Entscheidend für die Berechnung ist der Auslastungsgrad des Kontaktlinsenraumes, der in Feld B9 und E9 berücksichtigt wurde. So ergibt sich in Feld E12 der Stundensatz oder in Feld B12 der bisher übliche AW3-Wert. G 12 erhält dann den Minutenwert.

Dienstleistungen in der Kontaktlinse

Zunächst soll ein Überblick über die Dienstleistungen in der Kontaktlinse gegeben werden.

In einer Anamnese werden die Wünsche, Bedürfnisse des Kunden und die Vor- und Nachteile der Kontaktlinsen im Vergleich zur Brille besprochen. Unter Berücksichtigung der Kundenwünsche und bei fehlenden Kontraindikationen führt der Augenoptiker eine Kontaktlinsenanpassung durch. Hierbei wird festgestellt, ob aus physiologischen und anatomischen Gründen eine Anpassung möglich ist und welches System den Wünschen und individuellen Anforderungen des Kunden am besten gerecht wird. Aber erst nach Abschluss des Probetragens kann eine abschließende Beurteilung vorgenommen werden, welches Material und welche Passform den Erfordernissen am besten entspricht. Die Kontaktlinsenabgabe schließt eine Sitz- und Sehschärfenkontrolle der endgültigen Kontaktlinse und das gründliche Erlernen des Umgangs mit der Kontaktlinse ein.

In der Nachkontrolle ist eine eingehende Nachkontrolle des Auges, der Qualität und der Nutzbarkeit der Linsen von Nöten. So kann die bestmögliche Korrektion und Verträglichkeit gewährleistet werden. Nun sollen die Dienstleistungen einzeln definiert werden, da viele Anpasser diese getrennt ausweisen und dem Kunden in Rechnung stellen.

Allgemeine Kontaktlinsen-Beratung (15Min)

Die generellen Vor- und Nachteile der Kontaktlinsen im Vergleich zur Brille werden besprochen. Außerdem werden die unterschiedlichen Tragemöglichkeiten und die damit verbundenen Kosten aufgezeigt.

Da sich die Augen in Form, Größe und Fehlsichtigkeit unterscheiden und die Tränenqualität und Tränenmenge das Kontaktlinsen-Tragen entscheidend beeinflussen können, muss im Rahmen der individuellen Anpassung entschieden werden, ob erfolgreiches Kontaktlinsen-Tragen grund- sätzlich möglich ist.

Wird der Wunsch nach Betonung oder Veränderung der lrisfarbe geäußert, oder sollen die Augen durch spezielle Kontaktlinsen verfremdet erscheinen, dann werden die Möglichkeiten der Color- und Funlinsen und ihre Grenzen aufgezeigt. Schließlich werden bestimmte Varianten in die engere Wahl gezogen. Nach Darstellung der Kosten kann die eigentliche Anpassung und Effektbewertung erfolgen.

Da viele Menschen glauben, besonders empfindliche Augen zu haben, oder möglicherweise ein Fehlversuch und Negativpresse sie von einem weiteren mit Kosten verbundenen Versuch abhält, bieten wir Ihnen einen einmaligen, kostenfreien Spontan-Verträglichkeitstest an.

Ziel des Angebotes ist, Sie von der hervorragenden Spontanverträglichkeit der weichen Kontaktlinsen zu begeistern. Hat Sie der Spontan-Verträglichkeitstest überzeugt, dann können weitere Schritte besprochen und eingeleitet werden.

Individuelle Kontaktlinsen-Beratung (20 Min)

Im persönlichen Gespräch werden die individuellen Wünsche, Bedürfnisse und die Vor- und Nachteile der Kontaktlinsen – im Vergleich zur Brille – ausführlich besprochen.

Entsprechen die Kontaktlinsen-Vorteile den Wunschvorstellungen, können Kontraindikationen ausgeschlossen werden und stellen die Anschaffungs- und Folgekosten kein Hindernis dar, dann steht der erforderlichen Kontaktlinsen-Anpassung nichts mehr im Wege!

Die Beratungskosten werden beim Kauf angerechnet. Nach der individuellen Beratung, Prüfung der Fehlsichtigkeit und Inspektion des vorderen Augenabschnittes wird entschieden, dass weiche Kontaktlinsen den physiologischen Anforderungen und Tragewünschen am besten gerecht werden. Diese Kontaktlinsen werden angepasst und am Ende des Toleranztests und abschließender Überprüfung eine Empfehlung ausgesprochen.

Augen- und Kontaktlinsen-Inspektion (15Min)

Die regelmäßigen, halbjährlichen Augen- und Kontaktlinsen- Inspektionen haben zum Ziel, die Augen, die Korrektionswirkung und die Eignung sowie die Nutzbarkeit der getragenen Kontaktlinsen zu überprüfen. Wenn der Seh- und/oder Tragekomfort beeinträchtigt sind, dann werden Änderungen empfohlen und auf Wunsch durchgeführt, sowie besondere Pflege-, Trage- und Verhaltenshinweise gegeben.

Durch diese vorbeugenden regelmäßige Inspektionen wird sicher gestellt, dass der Seh- und Kontaktlinsen-Tragekomfort, sowie die Langzeitverträglichkeit und Augengesundheit erhalten bleiben.

Unterweisung KL – Fremd (20 Min)

Unter der Voraussetzung, dass eine Erstanpassung dieses Linsentyps von einem anderen Anpasser durchgeführt wurde, werden Tipps und Hinweise im Umgang mit den vorhandenen eigenen Tages-Kontaktlinsen gegeben und das Aufsetzen und Abnehmen solange geübt, bis der Kontaktlinsenbesitzer die Linsen – ohne fremde Hilfe – handhaben kann.

Kontaktlinsen-Erstanpassung (90 Min)

Die Kontaktlinsen-Erstanpassung schließt die komplette, individuelle Anpassung, die Toleranztests, die Bestimmung der endgültigen Kontaktlinsen-Daten, die Abgabe – also auch die Unterweisung in die Handhabung und Pflege der Kontaktlinsen – mit ein.

Innerhalb der Probezeit wird eine Inspektion und Anpassbewertung durchgeführt. Eventuell erforderliche Optimierungs-Maßnahmen sind inbegriffen.

Kontaktlinsen Neuanpassung (60Min)

Die unbefriedigende Sehschärfe und/oder Verträglichkeitsprobleme (auch anderweitig bezogenen/angepassten Kontaktlinsen) erfordern eine Wieder-(Neu-) Anpassung.

Da die augenspezifischen Daten neu ermittelt werden müssen, entspricht der Dienstleistungsaufwand dem der Individuellen Kontaktlinsen-Empfehlung.

Folgeanpasssung (40 Min)

Bei der Folgeanpassung kommt wieder derselbe Kontaktlinsentyp zum Einsatz.

Zu überprüfen ist jedoch der gesamte vordere äußere Augenabschnitt auf Veränderungen. Ebenso ist die Sehschärfe zeitgerecht anzupassen.

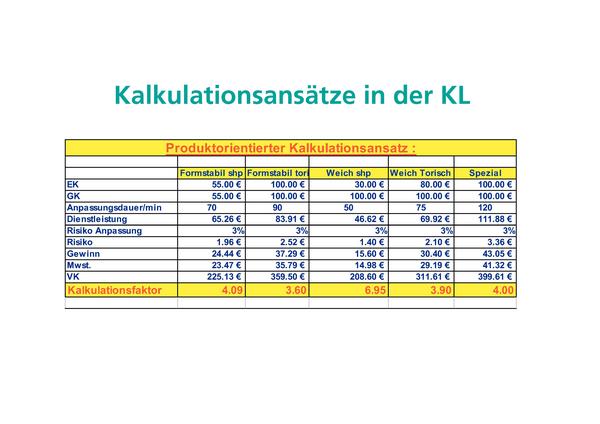

Produktorientierter Kalkulationsansatz

In Abb. 4 werden als Kalkula- tionsdaten der Vollkostenverrechnungssatz von 55,94 Euro übernommen. Je nach Eingabe seiner betriebsindividuellen Kostendaten ( Abb. 2 ) erhielt der Unternehmer seinen persönlichen Vollkostensatz für eine Dienstleistungseinheit in seiner Kontaktlinsenabteilung.

Jede Dienstleistung wird nun aus dem Produkt aus Arbeitswert und Zeitfaktor in den Verkaufspreis mit eingerechnet. Der Wareneinsatz ist in diesem produktorientierten Ansatz als Kalkulationsgröße Basis für den später zu ermittelnden Kalkulationsfaktor. So wird zunächst der Einkaufspreis der Linse eingegeben. Die Zeile 2 Gemeinkosten erhält bei einer Kalkulation der Linsen mit Faktor 2,0 (dies entspricht der Handelswarenkalkulation) noch mal den gleichen Wert. Hier kann betriebsindividuell auch weniger gerechnet werden.

Nun sind die Dienstleistungszeiten für die traditionellen Linsensysteme in Zeile 19 einzugeben. Sie entsprechen den Werten einer Erstanpassung. Die Minutenwerte sind Erfahrungswerte eines professionellen Kontaktlinsenspezialisten aus seiner Kontaktlinsenabteilung.

Die Zeiten beinhalten folgende Dienstleistungen:

- Kontaktlinsenberatung mit Anamnese

- Kontaktlinsenanpassung

- Probetragen

- Abschließende Überprüfung

- Abgabe und Anlernen

- Nachkontrolle

Diese Zeiten müssen einmal kundenspezifisch betrachtet werden und zum anderen für den Augenoptiker, der keine intensive Kontaktlinsenpraxis hat, entsprechend korrigiert werden. Durch Multiplikation der Zeiten mit dem betriebsindividuellen AW3 Wert (Stundensatz) erhält man die eigenen Selbstkosten für die erbrachte Dienstleistung. Falls notwendig ist in Zeile 21 ein Anpassungsrisiko kalkuliert. Addiert man den betriebswirtschaftlich vorgegebenen Gewinn von 20 Prozent und die Mehrwertsteuer, erhält man den Verkaufspreis. In Zeile 26 ist zudem der jeweilige Kalkulationsfaktor für jeden Linsentyp errechnet . Diese Kalkulation führt nicht nur beim Augenoptiker zu einem klaren Kalkulationssystemsystem, sondern kann auch beim Kunden durch entsprechende Marketingstrategie zu einem Dienstleistungsbewusstsein führen, das dem Augenoptiker zusätzliche Umsatzpotentiale aus augenoptischen Dienstleistungen bringen kann. Voraussetzung ist, dass neben dem Gesamtpreis der Linse dem Kunden der Dienstleistungsanteil dargelegt wird.

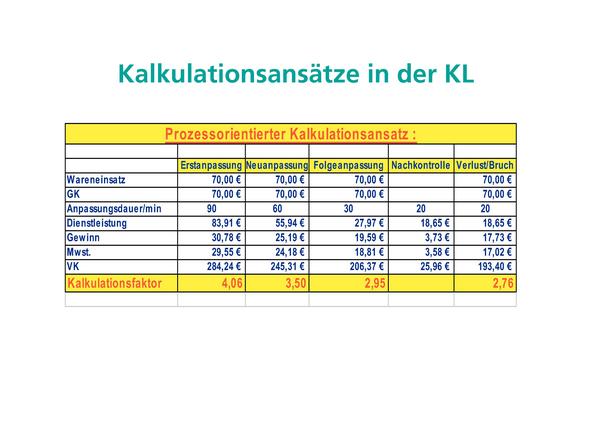

Prozessorientierte Kalkulationsansätze

Die Kalkulation der Dienstleistung kann auch über den prozessorientierten Ansatz betrachtet werden. Für den Kontaktlinsenkunden sind folgende Dienstleistungsstufen zu unterscheiden:

- Erstanpassung

- Neuanpassung

- Folgeanpassung

- Nachkontrolle

- Versorgung bei Bruch/Verlust

In Abb.5 ist an einem Beispiel ein weiterer Aspekt der Dienstleistungskalkulation sichtbar:

Die Kontaktlinse wird nicht produktbezogen sondern dienstleistungsbezogen kalkuliert. Je nach Dienstleistungsstufe entsteht ein anderer Verkaufspreis für das gleiche Produkt.

Der Dienstleistungsanteil ist bei der Erstanpassung am höchsten und legt den Grundstein für eine spätere Kundenbindung. Bei Neuanpassung und Folgeanpassung fällt der Dienstleistungsanteil und steigt der Gewinnanteil. Diese Tatsache wird unter anderem bei der Kalkulation von Tauschsystemen eine große Bedeutung erhalten. Der Dienstleistungsanteil bei Nachkontrolle und Bruch/Verlust Versorgung ist mit ca. 25,00 Euro kalkuliert und beinhaltet ca.20 Minuten Dienstleistungszeit, die dem Augenoptiker weitere Möglichkeiten eröffnet, seine Fachkompetenz zu dokumentieren.

Bernhard Schwenk

Dozent für Betriebswirtschaft und EDV

FFA München

Teilen:

{kind=link}