Ein Vortrag wie „Rating – Darauf achtet Ihre Bank! Der sichere Weg zu fairen Krediten“, gehalten von Prof. Dr. Anna Nagl (Fachhochschule Augenoptik und Hörakustik, Aalen) beim Augenoptikerverband Westfalen zeigt, dass auch für Augenoptiker das Thema Rating zunehmend an Interesse gewinnt. Das so genannte Rating wird bei der Kreditvergabe zunehmend zu einem wichtigen Instrument für die Beuteilung der Bonität eines Betriebes, also die Bewertung eines Fachgeschäftes für Augenoptiker in Hinblick auf seine Stellung im Markt und natürlich hinsichtlich seiner finanziellen Situation. Was Ratingselbsttests leisten, wird im Folgenden an einigen ausgewählten Beispielen vorgestellt.

Speziell für das Handwerk

Unterschieden wird externes und internes Rating. Externes Rating führen unabhängige Rating-Agenturen durch. Im Verfahren entspricht es dem internen des Kreditgebers, etwa der Sparkasse – ist jedoch deutlich teurer. „Rating-Agenturen verlangen auch vom Mittelständler von 5.000,- bis 50.000,- Euro für das Verfahren. Der derzeitige Aufwand für ein internes Rating – also von der Hausbank – wird mit Zinsen und Kreditbearbeitungskosten abgegolten, dagegen verursacht ein externes Rating weitere Kosten“ (Handwerkskammer Mittelfranken).

Mittlerweile wurden von verschiedenen Seiten Instrumente und Werkzeuge zur Verfügung gestellt, die eine erste Selbsteinschätzung ermöglichen. Sie geben Hinweise auf Stärken und Schwächen bzw. nennen ganz konkrete Zahlen (wie Eigenkapitalquote). Die im Folgenden kurz vorgestellten Ratingselbsttests wurden von Einrichtungen des Handwerks entwickelt. Sie sind auf kleine und mittelständische Betriebe aus den Bereichen Handwerk und Dienstleistung zugeschnitten.

„Mit dem vorliegenden RatingSchnelltest (Selbsttest) kann schnell und unkompliziert her-ausgefunden werden, mit welchem Ergebnis für ein Unternehmen bei einem Bankenrating zu rechnen ist“, formuliert die LGH Landes-Gewerbeförderungsstelle des nordrhein-westfälischen Handwerks (www.lgh.de) in der Vorstellung ihres Rating-Schnelltests (www.lgh.de). Er dient zur Vorbereitung kleiner bzw. mittlerer Betriebe auf die Bonitätsprüfung durch Kreditinstitute. Die LGH hat den Test ins Internet gestellt. Er kann dort vom Inhaber eines Fachgeschäftes für Augenoptik innerhalb von knapp einer halben Stunde ausgefüllt werden und liefert sofort ein erstes Ergebnis.

Auf fünf Felder werden Fragen gestellt und Daten benötigt:

- 1. Unternehmensführung – Hier geht es u.a. um Aspekte wie Rechtsform, das durchschnittliche Alter der Belegschaft bzw. um die vom Firmeninhaber einzuschätzende Qualifikation der Mitarbeiter.

- 2. Markt und Produkt – ‚Wie hoch sind die Preisschwankungen in Ihrer Branche? Wie viel Prozent des Einkaufs entfallen auf die drei größten Lieferanten?‘ lauten einige der zu beantwortenden Fragen.

- 3. Planung und Steuerung – Im Zentrum stehen Bereiche wie Arbeitsabläufe sowie das Alter der technischen Ausstattung. Aber schon ein Aspekt wie Notfallplanung bei Zahlungsschwierigkeiten verlangt Antwort.Die bisherigen Fragen beantwortet der Firmeninhaber zumeist weich, d.h. er beurteilt z.B. unter 2. wie hoch die Nachfrageschwankungen in seiner Branche sind an Hand der Begriffe hoch, mittel und gering. Im weiteren Verlauf werden nun Schritt für Schritt harte Daten gefordert:

- 4. Informationspolitik und Bankinformationen – ‚Wie aktuell ist das Forderungs- und Mahnwesen des Hauses? Wann lag im Durchschnitt der letzten Jahre der Jahresabschluss des Unternehmens vor?‘ sind zwei der Fragen, die in diesem Feld Antwort verlangen.

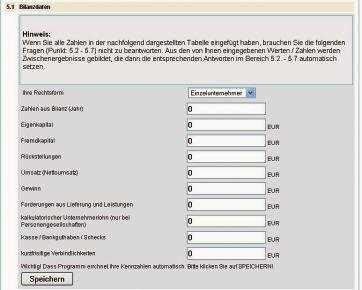

- 5. Bilanzdaten – Zahlen, Zahlen, Zahlen: Eigen- und Fremdkapital, Rückstellungen und Umsatz. Forderungen aus Lieferungen und Leistungen, Kasse und Bankguthaben. Aus den jetzt gemachten Eingaben werden automatisch Kennzahlen (z.B. die Eigenkapitalquote, die Umsatzrendite oder der Liquiditätsgrad 1) berechnet.

Abschließend werden die unter 5. ermittelten Kennzahlen dem Anwender als spezieller Bericht (Ihre Kennzahlen) mit den zugehörigen Formeln zusammenfassend zur Verfügung gestellt. Nur noch ausdrucken. Dann folgt Ihre Auswertung. Sie besteht aus einer Abschlussbeurteilung (unzureichend auf ein Rating vorbereitet, nicht eindeutiges Ergebnis bzw. „Ihr Unternehmen sollte bereits jetzt ein positives Ratingergebnis erzielen“). Grundlage: Die Punktezahl, die in den fünf Bereichen ermittelt wurde.

Was passiert mit den eingegebenen Daten? Natürlich werden sie vertraulich behandelt, oder: „Bei Kündigung oder Deaktivierung Ihres Accounts werden die gespeicherten Daten mit Wirksamkeit der Deaktivierung umgehend gelöscht“, wie die Erklärung zum Datenschutz formuliert, der jeder Nutzer vor dem Test zustimmten muss. Alles in allem ein wirklich hilfreiches und recht einfach zu bedienendes Hilfsmittel. Natürlich müssen die unter 5. benötigten Bilanzdaten zur Verfügung stehen.

Pre-Rating Checkliste der HWK Mittelfranken

Wer lieber mit Papier und Bleistift arbeitet, druckt sich die Pre-Rating Checkliste der Handwerkskammer Mittelfranken (www.hwk-mittelfranken.de, Wahl: Basel II-Rating) aus. 18 Seiten sind aufzufüllen. Ähnlich wie bei der LGH sind Antworten in fünf Beurteilungsbereichen zu geben:

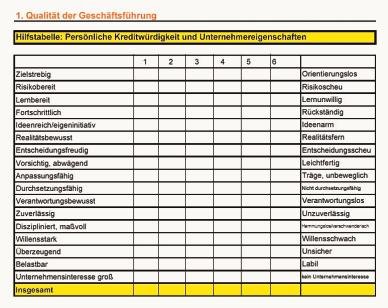

- 1. Qualität der Geschäftsführung – Behandelt werden Unteraspekte wie Unternehmereigenschaften, kaufmännische oder technische Qualifikation. Von der Person, die die Unterlage ausfüllt, wird eine ehrliche Selbsteinschätzung erwartet. So wird der Firmeninhaber in der Beurteilung seiner eigenen Eigenschaften z.B. aufgefordert, sich selbst zwischen den Polen Belastbar (1) und Labil (6) mit einer realistischen Note einzuordnen. Aus den Einzelnoten eines Unteraspektes ergeben sich schließlich die Noten für die einzelnen Beurteilungsbereiche sowie abschließend eine Risikoklasse.

- 2. Betriebliche Verhältnisse – Zu den Unteraspekten gehören u.a. das Personalwesen, Fragen rund um Einkauf, Produktion (beim Haus aus dem Bereich der Augenoptik ebenso gleichzusetzen mit der Erbringung der Dienstleistungen im Fachgeschäft) bzw. Marketing und Vertrieb. Auch eine Selbsteinschätzung des betrieblichen Rechnungs- und Finanzwesens gehört an diese Stelle.

- 3. Branchen-, Markt und Wettbewerbssituation – Sicherlich recht interessant: Selbst zu beurteilen, wie die eigene Position am Markt einzuschätzen ist. Hier wie auch an anderen Stellen selbstverständlich: Ehrliche Antworten, kein Flunkern.

- 4. Wirtschaftliche Verhältnisse – Harte Zahlen. Jahresabschluss (mit Komponenten wie Ertrags- und Vermögenslage bzw. Finanzierung und Liquidität), die gegenwärtige wirtschaftliche Situation (aktueller Stand der Forderungen, Verbindlichkeiten und Anzahlungen) oder die erwartete Unternehmensentwickelung.

- 5. Bisherige Geschäftsbeziehung und Zahlungsverhalten – Mehrjährige Geschäftsbeziehungen zu Stammkunden? Beziehungen zur Bank (Offene Besprechung von Problemsituationen mit der Bank)? Kontoführung („Einwandfreie Kontoführung, gelegentlich kurzfristige Überziehungen, ausreichend Kontoumsätze“. Wird mit der Note 3 beurteilt.) und Zahlungsverhalten („Zahlungsweise etwas schleppend, aber keine größeren Rückstände“, Note 4)? Diese und andere Fragen sind zu beantworten.

Ebenfalls eine sehr nützliche Unterlage, um die eigenen Stärken und Schwächen im Hinblick auf eine Bonitätsbeurteilung durch die Banken einzuschätzen. „Dennoch: Es kann nicht die konkrete und genaue Bonitätseinstufung Ihres Unternehmens durch Ihre Bank vorwegnehmen, weil der Aufbau der Ratingsysteme und die Bewertung und Gewichtung der einzelnen Kriterien bei den Banken unterschiedlich sind“.

Der RatingAnalyst des BMWI

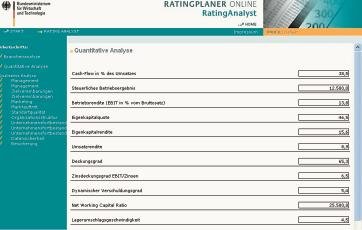

Das Bundesministerium für Wirtschaft und Technologie hat den RatingAnalyst (www.bmwi-softwarepaket.de/rp) entwickelt. Er gibt einen Überblick zu den Fragen, die auch bei einem potenziellen Bankrating auf den Augenoptiker zukommen können und ist, so die Formulierung, somit als gezielte Vorbereitung auf ein späteres Bankrating zu verstehen.

Auf drei Feldern werden Fragen gestellt und Daten benötigt. Um harte Fakten geht es in der Branchenanalyse und der quantitativen Analyse. Erstere verlangt Antworten auf Fragen wie Marktanteil des Unternehmens in Prozent des Marktvolumens oder Preisentwicklung des Unternehmens (Prognose) in Prozent pro Jahr. Für letztere werden Angaben hinsichtlich Cash-Flow in Prozent des Umsatzes, Eigenkapitalquote und Eigenkapitalrendite oder zur Personalintensität benötigt.

Die qualitative Analyse, die auch bei allen anderen Ratingselbsttests vorhanden ist und in externen Ratings ebenso von einer Ratingagentur durchgeführt wird, verlangt Antwort auf Feldern wie Management oder Organisation. Beim RatingAnalyst wird hinsichtlich des Managements etwa nach Weiterbildung der Mitarbeiter bezüglich Kundenorientierung oder der Erstellung von Unternehmensplänen gefragt. Zielvereinbarungen geht u.a. auf das Vier-Augen-Prinzip ein, oder: „Bei Vollmachten im Rahmen des Bankverkehrs sind immer zwei Unterschriften erforderlich: ja – nein“. Auch Fragen wie: Gehört das Unternehmen zu den größten bzw. führenden Anbietern am Standort (Standortqualität), wie wird die Datensicherheit gewährleistet (Datensicherheit), sind im Unternehmen Umsatzplanungen vorhanden bzw. wie wird das Mahnwesen betrieben (Unternehmensfortbestand) sind zu beantworten. Eine Auswertung zeigt Stärken und Schwächen.

Wo weitere Selbsttests zu finden sind

Wer an weiteren Ratingselbsttests interessiert ist, der beschafft sich beim DIHK Deutscher Industrie- und Handelskammertag im Schwerpunkt Basel II / Rating (www.dihk.de, Wahl: Aktuelles, Schwerpunkt Unternehmensfinanzierung) die Liste Rating Selbst-Check-Verfahren. 20 Werkzeuge und Unterlagen werden vorgestellt, die zumeist von IHKs und anderen öffentlichen Institutionen entwickelt wurden. Für jedes Werkzeug gibt es eine Kurzbeschreibung, Adressen von Ansprechpartnern sind genannt und – soweit vorhanden – Kosten für die Anschaffung des Ratingselbsttests bzw. ggf. benötigter Software spezifiziert. Nicht vergessen: Ergebnisse der aufgeführten Ratingselbsttests, so der DIHK, liefern allenfalls grobe Hinweise auf die tatsächliche Unternehmensbonität und auf vorhandene Schwachstellen in Unternehmen. Sie sind ein Anfang. Mehr nicht.

Beispiel: IHK Region Stuttgart (www.stuttgart.ihk24.de, Wahl: Starthilfe und Unternehmensförderung, Förderung und Finanzierung, Basel II, Rating und Rating Selbst-Check). Der von der Münchener Rating Science gemeinnützige GmbH entwickelte Rating Selbst-Check für den Mittelstand verlangt die Beantwortung von 31 Fragen. Erneut ist eine ehrliche Selbsteinschätzung erforderlich. In welchem Ausmaß ist die Firma von einzelnen Kunden abhängig (Frage 6)? Oder in wie weit wurde vorgesorgt, dass beim Ausscheiden von Schlüsselpersonen deren Wissen im Hause bleibt (Frage 30)? Abschließend zeigt eine Bewertungsskala (zwischen – und +) auf, wie die Firma eingeordnet wird.

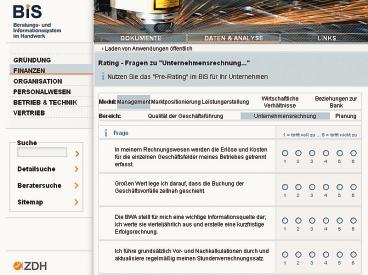

Beispiel: BiS Beratung und Informationssystem im Handwerk (www.bis-handwerk.de), das vom Zentralverband des Handwerks ins Leben gerufen und vom ehemaligen Bundesministerium für Wirtschaft und Arbeit gefördert wird. Es hat den Pre-Rating-Selbsttest (Rubrik: Finanzen) entwickelt und ins Netz gestellt. Er basiert „auf den Ratingsystemen von den für Handwerksbetriebe bedeutenden Bankengruppen“. In den fünf Bereichen Management, Marktpositionierung, Leistungserstellung, wirtschaftliche Verhältnisse und Beziehungen zu Bank sowie jeweils mehreren Unterbereichen (zum Management gehören etwa Qualität der Geschäftsführung, Unternehmensrechnung und Planung) werden Fragen gestellt.

Resümee

Banken und Sparkassen werden demnächst bei der Kreditvergabe mehr und mehr auch bei kleinen und mittelständischen Betrieben aller Branchen – selbst Hotels werden schon geratet – die Bonität des Kreditnehmers anhand eines Ratings beurteilen. Mit einem der zur Verfügung gestellten Ratingselbsttests erhält der Inhaber eines Fachgeschäftes für Augenoptik erste Hinweise darauf, wie seine Firma beurteilt werden kann.

Dr. D. Maass, Hamburg

Teilen:

{kind=link}