Der neue praktische Fall handelt von einem Quartett von Augenoptikern, die sich in einer kleineren Mittelstadt befinden. Diese Mittelstadt weist insgesamt eine gewachsene Struktur auf, was bedeutet, dass viele Einkaufswege in „gewohnten Bahnen“ verlaufen.

Wie alle Mittelstädte, so hat auch Xstadt in der jüngsten Zeit unter Leerständen zu leiden, wie dies in der gesamten Bundesrepublik heute anzutreffen ist. Weil sich jedoch sehr viele Geschäfte im „Alt-Eigentum“ befinden, gibt es auch noch eine Reihe von traditionellen Anbietern in den verschiedensten Branchen.

Umgeben ist diese kleine Mittelstadt von weiteren zwei Mittelstädten, die jeweils lediglich ca. 10 km entfernt sind. Davon ist in der größeren der beiden konkurrierenden Städte ein sehr attraktives Einkaufszentrum und wird auch von den Bewohnern von Xstadt (Stadt der Untersuchung) recht häufig frequentiert. Insbesondere das Textilangebot, welches in Xstadt nicht so attraktiv und umfangreich ist, zieht sehr stark.

Die dritte Mittelstadt (Z-Stadt)-die etwa in der Größenordnung von Xstadt liegt- ist ein klein wenig weiter entfernt, liegt aber immer noch in erreichbarer Nähe und hat insbesondere durch eine gute Anbindung im öffentlichen Personen-Nahverkehr eine gewisse Anziehungskraft.

Selbstverständlich gibt es auch eine attraktive Großstadt, die ca. 15 bis 20 km von allen drei Städten entfernt liegt. Auch hier gibt es interessante Verkehrsverbindungen insbesondere über einen S-Bahn-Anschluss, von dem aus die Verbraucher recht schnell in der attraktiven City sind.

In Xstadt selbst gibt es – wie bereits erwähnt – ein Quartett von Augenoptikern. Zwei Unternehmen sind jeweils als „alt eingesessen“ zu bezeichnen, während die anderen beiden in den letzten 10 Jahren ihre Geschäfte dort eröffnet haben.

Hiervon ist das Jüngste Augenoptik B, das vor etwa acht Jahren geöffnet hat und in dieser Zeit bereits einen sehr akzeptablen Aufmerksamkeitswert erzielte.

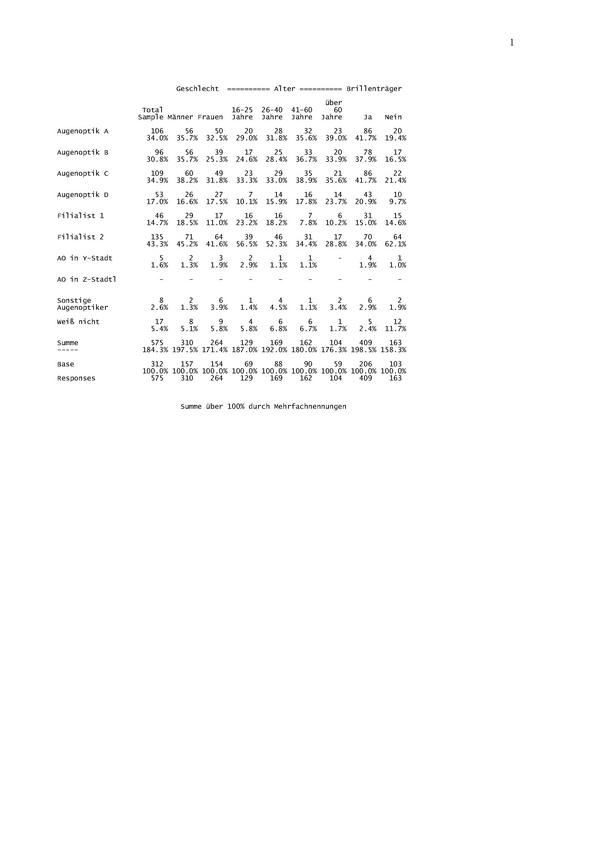

Kopf-an-Kopf-Rennen im Bekanntheitsgrad

Wie die Tabelle 1 vermittelt, liefern sich (zumindest) drei Augenoptiker in Xstadt ein Kopf-an-Kopf-Rennen im Hinblick auf den Spontan-Bekanntheitsgrad. Dieser Spontan-Bekanntheitsgrad resultiert aus der Frage: „Welche Augenoptiker können Sie spontan mit Namen nennen?“ Diese Ausprägung des Bekanntheitsgrades wird auch als so genannter„ungestützter“ Bekanntheitsgrad bezeichnet, da der Interviewer dem Befragten keine „Stütze“ in Form einer Namensvorgabe liefert.

Aus den Fußzeilen der Tabelle 1 gehen außerdem sehr interessante Hinweise hervor, die zur Beurteilung einer Marktsituation von Bedeutung sind. So zeigt sich nämlich, dass nur ein ganz geringer Prozentsatz der Bevölkerung keinen einzigen Augenoptiker zu nennen weiß. 5,4 Prozent der Befragten – also ein verschwindend geringer Anteil – beantwortet die Frage nach den Augenoptikern mit „weiß nicht“.

Darüber hinaus zeigt die Auswertung, dass alle diejenigen, die einen Augenoptiker benennen konnten, etwa zwei Geschäfte im Durchschnitt benannten. Auch diese Zahl ist recht ungewöhnlich, denn zum einen zeigt die Erfahrung vieler Untersuchungen dass viele Verbraucher sich teilweise an Augenoptiker nicht erinnern können, insbesondere solche, die bislang noch keine Brille gekauft hatten. Auch hier vermittelt die Tabelle 1 ein interessantes Ergebnis, denn aus dieser Zielgruppe (Nicht-Brillenträger) waren es lediglich 11,7 Prozent, die keinen Augenoptiker nennen konnten. Entgegen der ansonst üblichen Frauen-Dominanz im Bekanntheitsgrad haben dieses Mal die Männer „die Nase vorn“. Für alle Augenoptik-Betriebe nannten die Männer deutlich mehr Anbieter als die Frauen. So fällt auf, dass die Prozentzahlen der männlichen Befragten im Hinblick auf die bekannten Augenoptikgeschäfte deutlich höher ausfallen.

In den verschiedenen Zielgruppen (Altersgruppen) zeigen sich ebenfalls interessante Abweichungen und damit Hinweise für das auftraggebende Augenoptikunternehmen A. So entspricht die Entwicklung im Bekanntheitsgrad der allgemein üblichen Vorstellung, dass nämlich mit zunehmendem Alter der Verbraucher auch der Bekanntheitsgrad des Unternehmens steigt. Beginnend von 29,0 Prozent bei den 16–25 Jährigen steigt der Bekanntheitsgrad auf 39,0 Prozent bei den über 60 Jährigen an. In der Kern-Zielgruppe (41–60 Jährige) ist das Unternehmen mit 35,6 Prozent eher „durchschnittlich“ bekannt.

Wenig erfreulich für Augenoptik A ist die Tatsache, dass bei den Nicht-Brillenträgern – also den Personen, die sich gegenüber den Interviewern als Nicht-Brillenträger bezeichnen – der Bekanntheitsgrad deutlich nachlässt. Mit 19,4 Prozent wird ein Wert erreicht, der nicht zufriedenstellend ist und zeigt, dass hier noch „Handlungsbedarf“ besteht.

Am bekanntesten von den ortsansässigen Anbietern ist Augenoptik C. In diesem Zusammenhang muss man allerdings auch sagen, dass aufgrund des Stichprobenumfangs (312 Interviews) die Ergebnisabweichung in einer Prozentspanne von etwa +/- 5 Prozent liegt.

Wie an anderen Standorten auch dominiert der Filialist 2 im ungestützten Bekanntheitsgrad. Er ist mit 43,3 Prozent hier am höchsten, obwohl dieser Filialist nicht in Xstadt ansässig ist. Aber aufgrund der relativ geringen räumlichen Entfernung zwischen X- und Ystadt verwundert der hohe Prozentwert nicht.

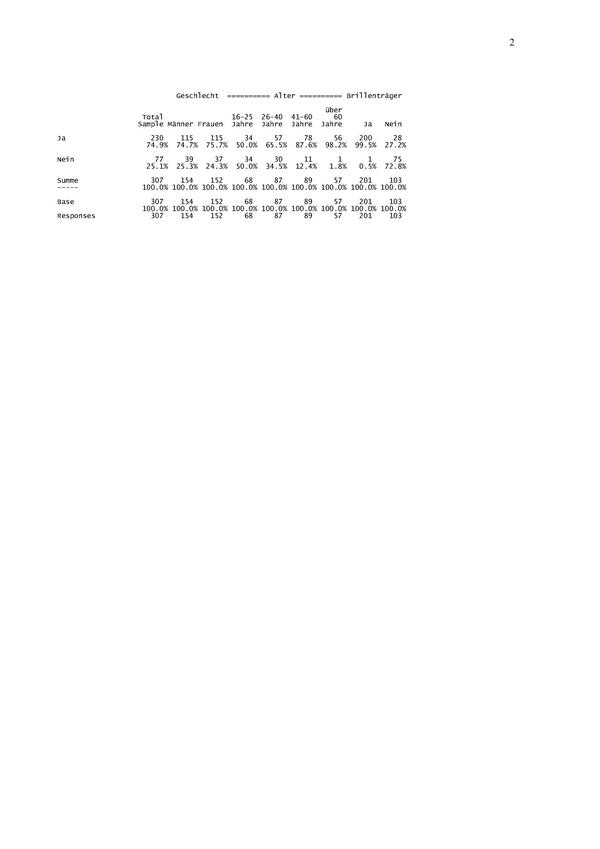

Immens hoher Brillenkäuferanteil

Eine wichtige Kenngröße ist im Rahmen jeder Markt- und Imagestudie der sogenannte Brillenkäuferanteil. Der Leser dieser Serie wird wissen, dass es in besonderem Maße darauf ankommt, den Anteil der Verbraucher her-auszufinden, der bereits einmal eine Brille gekauft hat. Es geht also weniger darum, ob die Brille auch tatsächlich (regelmäßig) getragen wird, sondern vielmehr ist von Bedeutung, dass grundsätzlich bereits Brillen gekauft wurden.

Erfahrungsgemäß lässt sich aus den vielen Markt- und Imagestudien immer wieder feststellen, dass der Brillenkäuferanteil in einem nahezu direkten Verhältnis zur Stadtgröße steht. So zeigen die Zahlen quer über Deutschland in ländlich strukturierten Gebieten und in den Klein- städten deutlich niedrigere Brillenkäuferanteile als in größeren Mittelstädten oder Großstädten.

Hier erlebt Augenoptik A jedoch eine Überraschung, denn in der untersuchten Mittelstadt wird ein Brillenkäuferanteil von sage und schreibe 74,9 Prozent ermittelt. Dies bedeutet, dass drei Viertel der Gesamtbevölkerung bereits einmal eine Brille gekauft hat. Mit 75,7 Prozent fällt der Brillenkäuferanteil bei den Frauen sogar noch etwas höher aus als bei den Männern (74,7 Prozent), wobei jedoch auch hier auf Abweichungen durch die Stichprobe hingewiesen werden muss.

Bemerkenswert ist, dass immerhin jeder zweite 16–25 Jährige und in der nächst höheren Altersgruppe der 26–40 Jährigen zwei von drei Personen bereits eine Brille gekauft hatten.

Hier kann durchaus erkannt werden, dass das gemeinsame und intensive Bemühen der vier ortsansässigen Augenoptiker um den Kunden auch dazu geführt hat, dass der Brillenkäuferanteil in dieser Größenordnung liegt. Wie später noch aufzuzeigen sein wird, geben sich alle Anbieter intensiv Mühe, den Kunden in Xstadt sehr gut zufrieden zu stellen, um ihn damit vom Abwandern in die attraktivere nächste Mittelstadt und auch in die Großstadt zu hindern. Dadurch wird in jedem Fall der vorhandene Brillenmarkt sehr gut ausgeschöpft und auch – im Vergleich zu anderen Märkten – noch weiter ausgeweitet. Denn entgegen der landläufigen Vorstellung, dass der Brillenmarkt eine „feste Größe“ im Ausgabevolumen des Verbrauchers darstellt, lässt sich durch intensives Bemühen der Anteil an den Gesamtausgaben des Konsumenten durchaus noch vergrößern.

So zeigen Einzelauswertungen aus der vorliegenden Studie und auch aus BGW-Erfagruppen-Daten, dass erhebliche Unterschiede im Kaufintervall bestehen. Die Spannbreite liegt hier zwischen zwei Jahren und annährend 6 bis 7 Jahren, woraus sich der landläufig bekannte Wert von ca. 4,2 Jahren als durchschnittlicher Kaufintervall herausbildet.

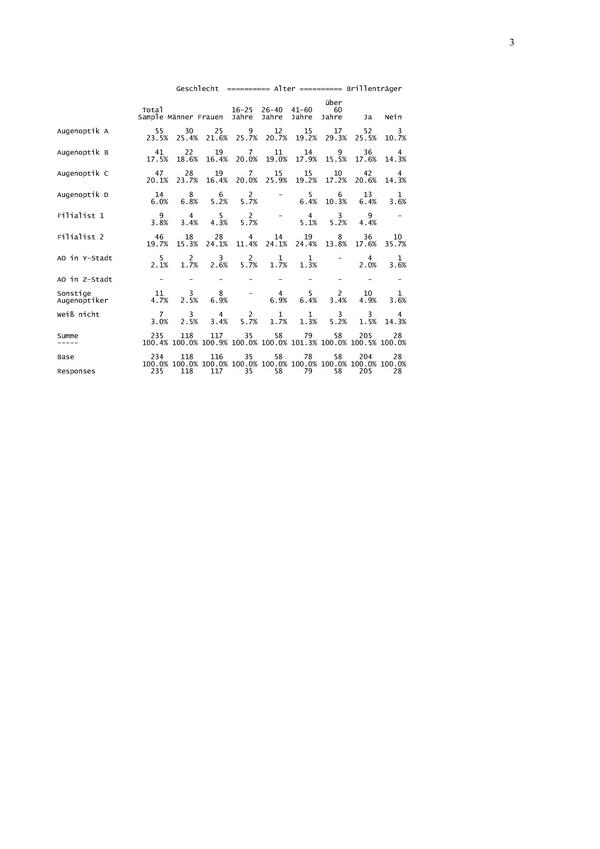

Kaufkraftbindung par excellence

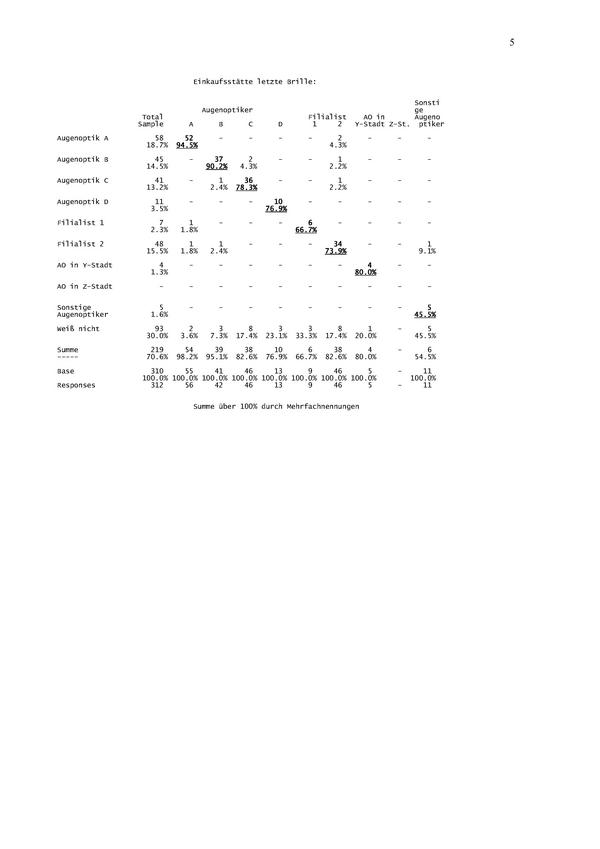

Fragt man ganz den Verbraucher konkret danach, in welchem Augenoptikgeschäft er denn seine letzte Brille gekauft hat – selbstverständlich werden hier nur Brillenkäufer gefragt – so erhält man im Rahmen der Gewichtung die Marktposition der einzelnen Anbieter.

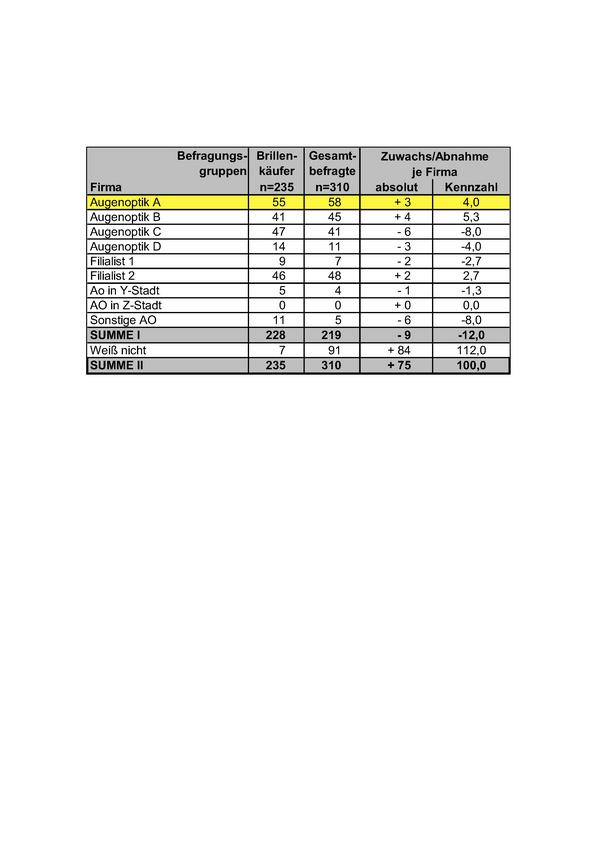

Die Tabelle 3 vermittelt, dass das auftraggebende Unternehmen Augenoptik A mit 23,5 Prozent Nennungsanteil ganz knapp die Nase vor dem Wettbewerber C hat, der immerhin auf einen Anteil von 20,1 Prozent kommt. Aber im Konzert des ortsansässigen Quartetts spielt auch der „Newcomer“ B noch eine bemerkenswerte Rolle, denn sein Anteil von 17,5 Prozent ist durchaus schon ganz beachtlich. In der Betrachtung der einzelnen Geschäfte zeigt sich dann auch ganz deutlich, dass diese drei Anbieter sich gegenseitig einen „heißen“ Wettbewerb liefern.

Abgeschlagen dagegen ist etwas der Wettbewerber D, der in den letzten Jahren auf einen Marktanteil von 6 Prozent zurückgegangen ist. Hier dominieren offensichtlich die über 60 Jährigen, während sich die übrigen Altersgruppen bereits vom Unternehmen entfernt haben.

Addiert man die Marktanteile der vier ortsansässigen Augenoptiker zusammen, ergibt sich hieraus eine Zahl von ca. 67 Prozent. Dies bedeutet, dass etwa zwei Drittel der ortsansässigen Kaufkraft für Brillen tatsächlich auch vor Ort gebunden werden und lediglich ein Drittel an die umliegenden Städte (einschließlich der nicht weit entfernten Großstadt) abfließt. Dies ist um so bemerkenswerter, als in der nächstgelegenen Mittelstadt alle Filialisten ansässig sind. Deren Anziehungskraft ist aber offensichtlich nicht so groß, wie zunächst vermutet.

Die Zahlen zu den Marktpositionen entsprechen in etwa auch der Ausprägung im ungestützten Bekanntheitsgrad, so dass sich ein nahezu direkter Rückschluss zwischen Bekanntheitsgrad und Marktposition beweisen lässt.

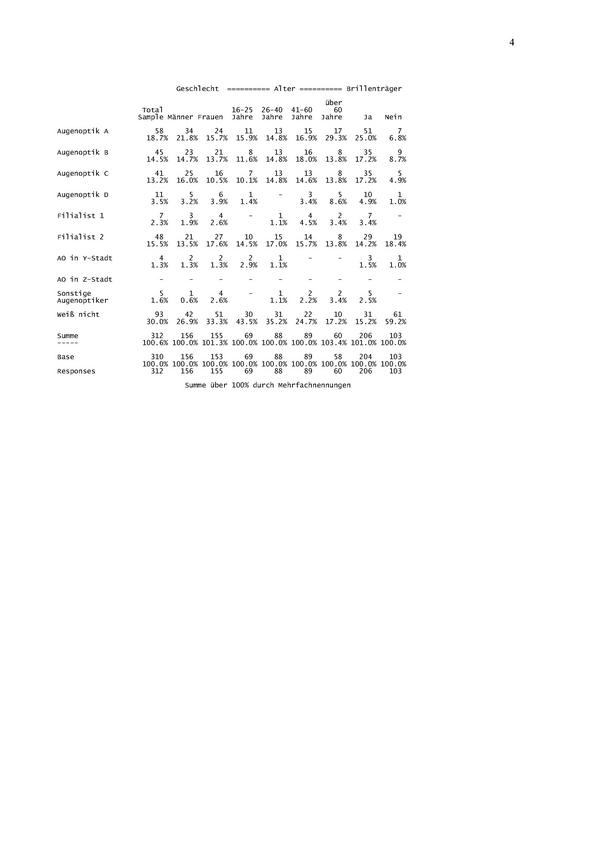

Wie sieht die Zukunft aus?

Immer wieder überraschend sind die Ergebnisse im Hinblick auf die Zukunftsorientierung der Verbraucher. Während diese heute im Durchschnitt eher von „Unkenntnis“ und „Unentschlossenheit“ geprägt sind, waren im aktuellen Fall der durchgeführten Markt- und Imagestudie in Xstadt verhältnismäßig viele „entschlossene“ Verbraucher angetroffen worden. Immerhin 70 Prozent der angetroffenen Personen (Brillenträger und Nicht-Brillenträger) teilten den Interviewern ein konkretes Augenoptikgeschäft mit, in dem sie ihre nächste Brille bzw. auch ihre erste Brille kaufen wollen. In sofern lässt sich speziell bezogen auf die Brillenträger in Xstadt feststellen, dass ein hoher Anteil bereits festgelegter, potenzieller Brillenkäufer vorhanden ist. Hier ist selbstverständlich dann im Markt auch nicht mit einer sehr großen Umverteilung zu rechnen. Ganz offensichtlich gelingt es den örtlichen Anbietern, ihren Kunden durch besondere Leistungen immer wieder den Anreiz zu bieten, diese nächste (oder die erste) Brille bei ihnen zu kaufen.

Einen direkten Vergleich über die derzeitigen Markttendenzen vermittelt die Tabelle 5. Hieraus wird deutlich, dass die beiden führenden Anbieter Augenoptik A und B im Marktanteil sehr wahrscheinlich zulegen werden, während die Wettbewerber C und D eher Rückläufe hinnehmen müssen. Es sei denn, gegen die Rücklauftendenz wird rechtzeitig gegengesteuert.

Gerade diese Gegenüberstellung von bisheriger Kauforientierung und Zukunftsorientierung ist eine Kernerkenntnis jeder Markt- und Imagestudie. Denn so erhält man wichtige Hinweise darauf, ob – bei ansonsten unveränderten Marktbedingungen – mit einer gewissen Konstanz gerechnet werden kann, oder ob bereits bei den Verbrauchern die Weichen zu anderen Wettbewerbern gestellt sind.

Untermauert wird diese positive Zukunftsentwicklung für die Anbieter A und B noch durch die sogenannte Selbstbehaltquote, die in der Tabelle 6 wiedergegeben ist. Hier werden für beide Anbieter Traumwerte erzielt. Mit 94,5 Prozent ist Augenoptik A nahezu unangefochten. Dies läuft konträr zu der heute vorherrschenden Situation, dass nämlich beispielsweise lediglich 60–70 Prozent Selbstbehaltquoten quer über Deutschland festzustellen sind. Die „Unentschlossenen“ sind deutlich im Vormarsch.

Hartmut Melzer

BGW Marketing- & Management-Service GmbH

Teilen:

{kind=link}