Die Gewinn- und Verlustrechnung als zweiter Teil des Jahresabschlusses zeigt die Ertrags und Leistungskraft des Unternehmens . In der letzten Folge wurden Inhalt und Aufbau und Positionen der GuV erläutert. Nun sollen die ein Auswertung der GuV auf Basis von Kennzahlen aus der GuV erfolgen, die zur betriebswirtschaftlichen Steuerung eines Augenoptikerbetriebes notwendig sind.

Die Gewinn- und Verlustrechnung als zweiter Teil des Jahresabschlusses zeigt die Ertrags und Leistungskraft des Unternehmens. Aus der Sicht der Kapitalgeber stellt die Leistungskraft des Unternehmens in einem Wirtschaftsjahr die zentrale Bonitätsposition dar. Auf der Basis der neuen Marktdaten sollte eine interne Analyse des Unternehmens vorgenommen werden, wobei folgende Fragestellungen zentrale Bedeutung gerade im Jahr 2004 haben:

- Wie sind meine Kosten im Betriebsvergleich

- Wie ist das momentan Betriebsergebnis?

- Welche Bedeutung hat ein Umsatzrückgang von „x“ Prozent für mein Betriebsergebnis?

- Wo liegt mein Break- Even- Umsatz? Wie hoch ist meine Sicherheitsspanne?

- Wie ist die Rentabilitätssituation.?

- Welcher Cash-Flow wird erwirtschaftet?

Jeder Unternehmer sollte seine Umsatzzahlen mit den entsprechenden Vergleichsgrößen seiner Umsatzklasse analysieren, denn die Umsatzklassen weisen in der Umsatzzusammensetzung besondere Strukturen auf. Die individuelle Geschäftsstruktur sowie Standort und Geschäftskonzeption müssen zusätzlich berücksichtigt werden. In der Ermittlung von Vergleichszahlen leisten hier Verbände, ERFA – Gruppen und einige EDV- Anbieter wertvolle Arbeit. Die Auswertungssystematik der GuV ergibt sich aus Abb.1. Zunächst werden die entscheidenden Kostengrößen ausgewertet. Danach muss das Gesamtergebnis analysiert werden. In der kurzfristigen Erfolgsrechnung wird dann auf Monatsbasis der Betrieb analysiert. Die direkten Planungen und Entscheidungen für die einzelnen Unternehmensbereiche erfolgt anschließend. Im Rahmen des Kostenmanagement werden dann die Kalkulationen überprüft und eventuell neu definiert.

Betriebsvergleich

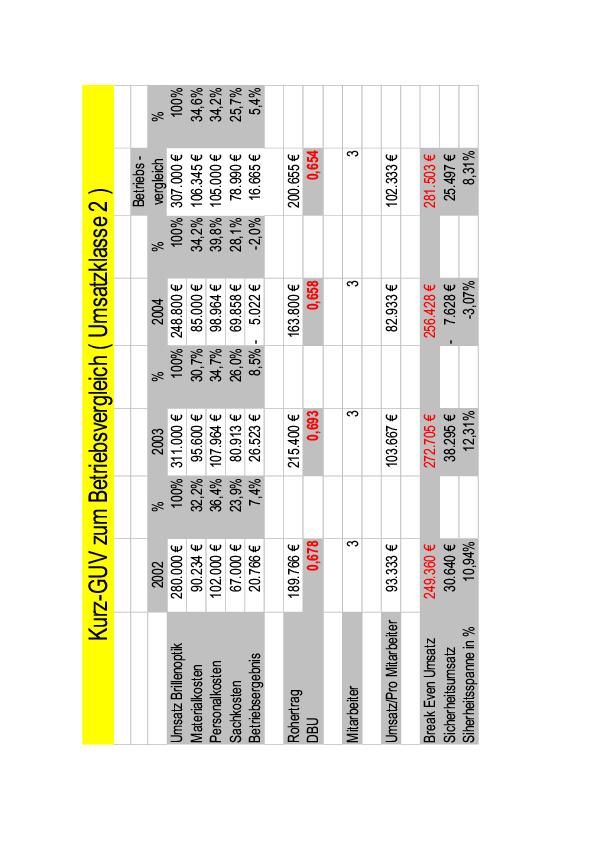

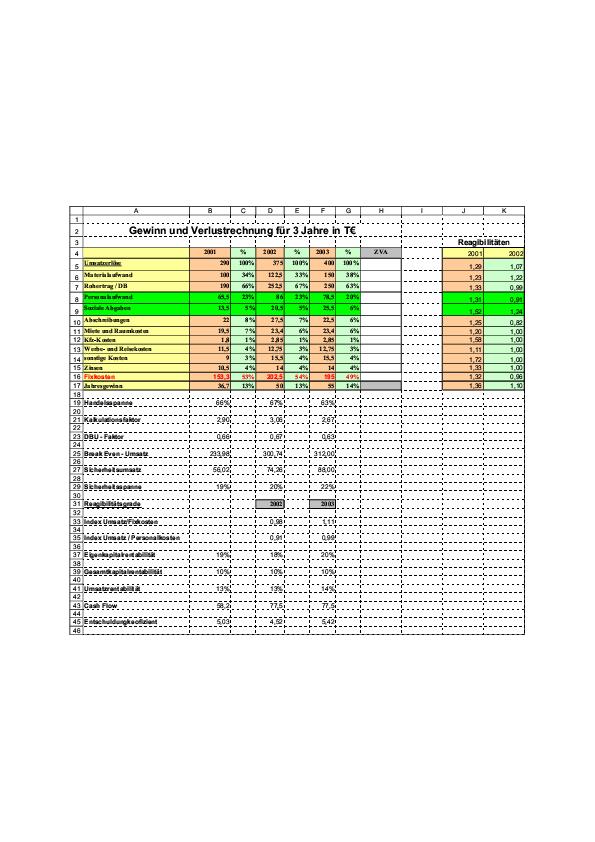

Nach Aufstellung der GuV werden vom Steuerberater für alle GuV-Positionen die Prozentwerte zum Umsatz ausgegeben. Diese Darstellung wurde schon in einer Abbildung der letzten Folge dargestellt. Hieraus wird für einen Betriebsvergleich die GUV Situation eines Betriebes in der Umsatzklasse 2 des ZVA Betriebsvergleichs verkürzt für 3 Jahre dargestellt. Zusätzlich sind die Branchenvergleichszahlen angegeben. Diese Exceltabelle zeigt, dass es nicht unbedingt notwendig ist, die ganze GUV eines Betriebes darzustellen. Die drei großen Eckdaten einer Analyse der Erfolgsrechnung wie Wareneinsatz, Personalkosten, Sachkosten in Prozent vom Umsatz sind für einen externen Analysten besser darzustellen (Abb. 2)

Der Wareneinsatz

Der Wareneinsatz ist für den Augenoptiker mit ca. 35 % Anteil an seinem Umsatz der größte Kostenfaktor.

Deshalb sind für den Augenoptiker rationelle Lagerhaltung und optimale Sortimentsplanung ein direkter Beitrag zum Betriebserfolg. So erzielen hier auch kleine Optiker einen Wareneinsatz um 30 % und weniger.

Basis dafür sind ein gezielte Lieferantenauswahl, wobei einmal Firmen mit ungenügender Umschlagshäufigkeit ausscheiden und neue Firmen einsteigen die Kommissionsware liefern, wenn genügend Umsatz mit der Firma angestrebt wird.

Besonders im Bereich Glaslieferanten müssen Partnerschaften überdacht werden, da hier die größten Schwankungen auftreten können. Was es bedeutet den Wareneinsatz um einige Prozentpunkte zu verbessern, wird später in einer Szenariorechnung dargestellt.

Personalkosten

Die Personalkosten sind in einem Unternehmen die zweite wichtige Steuerungsgröße und beinhaltet neben den Löhnen und Gehältern sämtliche gesetzlichen und freiwilligen Personalnebenkosten.

Der kalkulatorische Unternehmerlohn, der aus steuerlichen Gründen in Einzelunternehmungen und Personengesellschaften nicht im Jahresabschluss berücksichtigt werden darf, muss zusätzlich angesetzt werden, sobald der Inhaber im Geschäft produktiv tätig ist. Je nach Größenklasse muss eine Größe von ca. EUR 45 000 bis EUR 75 000 dafür angesetzt werden. Bei Filialunternehmen erfolgt die Berücksichtigung anteilig. Die Personalkosten weisen bei den Unternehmen in den oberen Umsatzklassen eine abnehmende Tendenz auf, was auf Rationalisierung und effizienter Personalsysteme zurückzuführen ist.

Die Personalleistung bringt zunächst zum Ausdruck, wie hoch der Umsatz je beschäftigter Person liegt. Ein Augenoptikbetrieb sollte heute mindestens einen Umsatz von EUR 100 000 je beschäftigter Person erwirtschaften. Dies wird jedoch von vielen Augenoptikern nicht erreicht so dass die Personalkosten, gemessen am Umsatz, zu hoch liegen. Andererseits sind auch Unternehmen in der Branche anzutreffen, die eine durchschnittliche Umsatzleistung von bis zu EUR 150 000 je beschäftigter Person erzielen.

Sachkosten

Die Sachkosten in ihrer Gesamtheit sind der zweite Teil des Fixkostenblockes des Unternehmers. Die Bereiche Raumkosten , Fremdleistungen, Werbung , Steuern und sonstige Kosten wären hier als operative Planungsgrößen zu sehen. Die Kostenarten Abschreibungen, Zinsen und Miete müssten in der entsprechenden Unternehmensform noch um kalkulatorische Werte korrigiert werden, um genaue Kostenaussagen treffen zu können. Über die Umsatzklassen der Augenoptikerbetriebe lässt sich auch hier die Tendenz feststellen, dass mit zunehmender Betriebsgröße der relative Kostenanteil der Sachkosten sinkt. Die Steuerung und Planung einzelner Kostenarten kann nur dann vorgenommen werden, wenn sie im Rahmen der kurzfristigen Erfolgsrechnung und der Kostenstellenrechnung den einzelnen Bereichen und Zeitabschnitten zugerechnet werden.

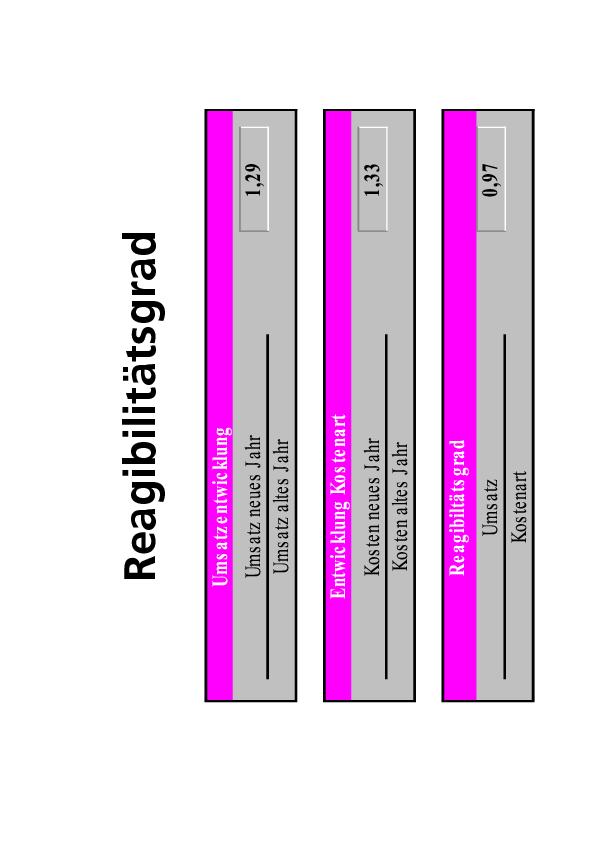

Reagibilitäts- kennzahlen

Nach einer statischen Betrachtung mit absoluten Kennzahlen ist es wichtig durch dynamische Betrachtung der Entwicklung Kostenblöcke zu analysieren. Der Reagibilitätsgrad eines Unternehmens ist eine der wichtigsten Bestimmungsgrößen, um die Entwicklung in einem bestimmten Wirtschaftszeitraum auf den ersten Blick beurteilen zu können. Im Vergleich mehrerer Filialen oder Geschäfte untereinander bietet er gute Chancen, um die Geschäftsentwicklung untereinander vergleichen und bewerten zu können (Abb. 3).

Der Reagibilitätsgrad soll Auskunft darüber geben, in wie weit Umsatzveränderungen mit Änderungen der Gemeinkosten korrelieren.

Berechnung der Umsatz/Personalkosten- Reagibilität

Betrachtet man die Umsatzentwicklung der Augenoptikbranche in den letzten Jahren, stellt man fest vielen Fällen zurückgegangen sind. So lag die Reagibilität der Umsätze 2004 teilweise bei 0,8 – 0,5, was den Umsatzeinbußen der Branche von 20 – 50 % entspricht.

Eine der wichtigsten Relationen ist demnach die Umsatz / Personalkostenrelation. So sollte das Reagibilitätsverhältnis nicht deutlich unter den Wert 1 wandern.

So kann man sich vorstellen, dass der Unternehmer heute seine Personalkosten optimieren oder flexible Personalsysteme einsetzen muss. Grundsätzlich ist die Strategie Personalabbau gerade hinsichtlich einer Neuorientierung am Markt problematisch. Sicherlich müssen alle Unternehmer eine vernünftige Umsatz / Personalkostenrelation haben, aber es darf nicht vergessen werden, dass z.B. Optometrie oder Kontaktlinse als Profilierungsdimension sehr personal- und zeitintensiv ist. Hier ist strategisch vorzugehen und klar zu entscheiden welche Tätigkeiten das fest angestellte Personal einschließlich Unternehmer selbst macht und welche Tätigkeiten eventuell als Fremdleistungen eingekauft werden. ( Einschleifservice, Marketing, Buchführung u.a. )

Berechnung der Umsatz Fixkosten Reagibilität

Neben den Personalkosten müsse alle anderen Gemeinkosten einer Betrachtung unterzogen werden. Pauschal lässt sie nach dem gleichen Berechnungsmuster die Relation Umsatz / Fixkosten Reagibilität berechnen. Auch hier sollte vermieden werden das ein Verhältnis von größer als 1 erreicht wird. Besonderer Aufmerksamkeit bedarf auch der Umsatz / Einkaufsrelation, um zu verhindern , dass bei fallenden Umsätzen das Einkaufsvolumen steigt, und somit eine erhebliche Belastung der Rentabilitäts- und Liquiditätssituation auftritt.

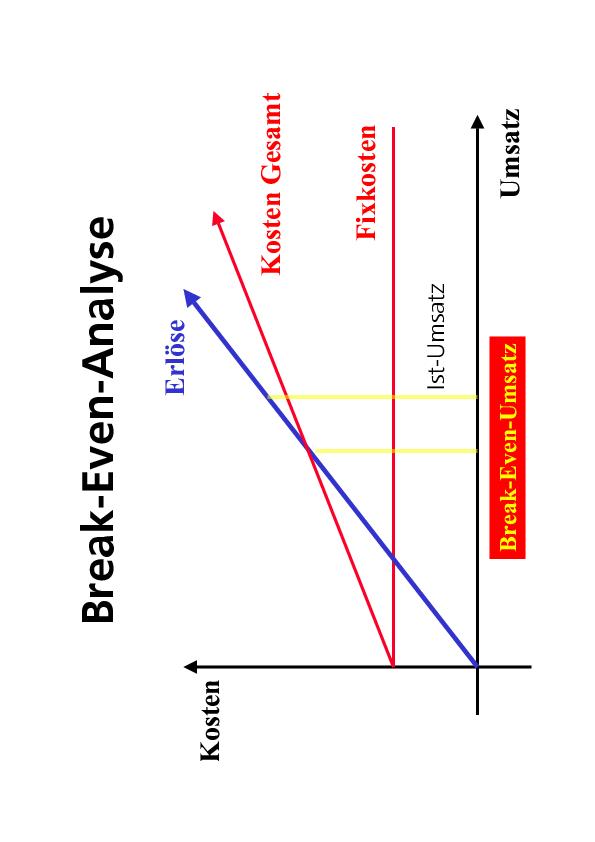

Das Gesamtergebnis

Für jedes Jahr ist nach Analyse der Kostenarten das Gesamtergebnis zu analysieren. Zusätzlich ist es sinnvoll den Break – Even – Umsatz und Sicherheitsumsatz berechnen. Betrachtet man das Planjahr 2004, so wurde ein für die Branche angekündigter Umsatzrückgang von 20% angenommen. Der Unternehmer kann somit die Auswirkungen auf seine Kostenstruktur und sein Betriebsergebnis testen. Man sieht schon an der Sicherheitsspanne des recht erfolgreichen Jahres 2003, die anstehende Problematik für das Jahr 2004 wenn keine entsprechenden Kostenentscheidungen getroffen werden.

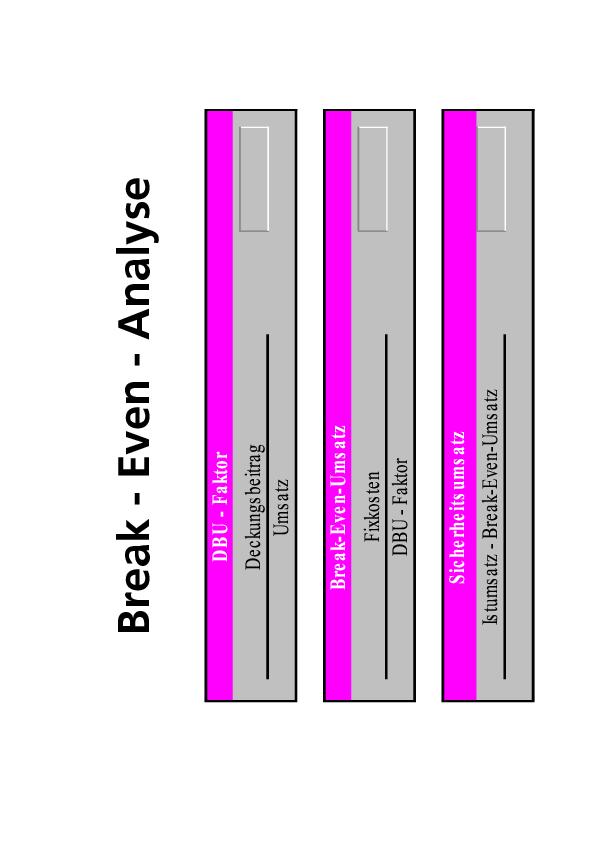

Der DBU–Faktor als zentrales Planungsinstrument

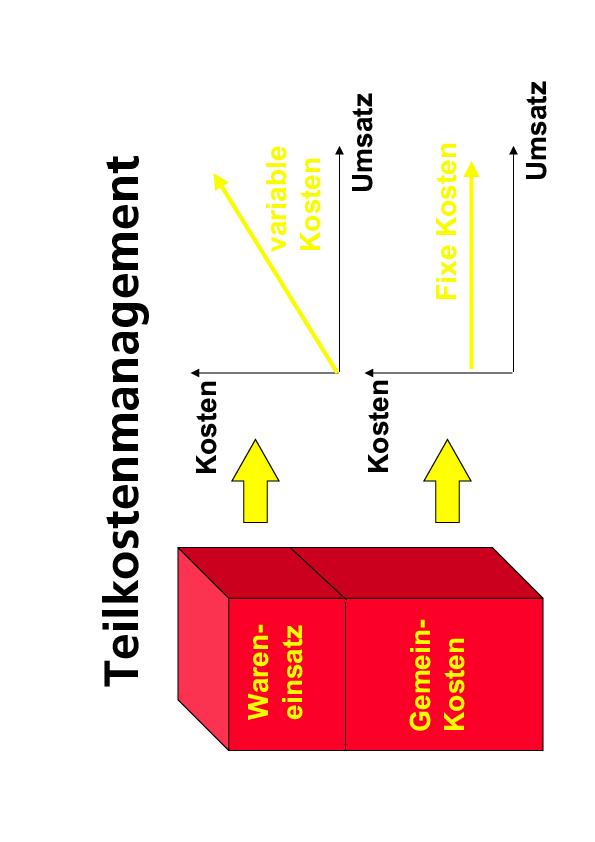

Die Ergebnisstruktur einer GuV Rechnung ermittelt zunächst den Rohertrag als Differenz zwischen Umsatz und Wareneinsatz. Dieser Rohertrag wird in der Teilkostenrechnung als Deckungsbeitrag bezeichnet, der zur Deckung des Fixkosten ausreichen muss. Abb.4 zeigt das in der Unternehmensplanung der Wareneinsatz als vom Umsatz anhängige variable Größe angesehen wird und die Gemeinkosten einen Fixkostencharakter haben.

Nur wenn der Deckungsbeitrag größer als die Fixkosten des Betriebs sind ist, wird dort ein positives Betriebsergebnis erzielt. Dieses Ergebnis im prozentualen Verhältnis zum Umsatz gibt die Umsatzrendite des Betriebes an.

Der Rohgewinnsatz ist aus der GUV-Rechnung ( 2002 ) als Prozentdifferenz des Wareneinsatz zu 100% ( 67,8 % ) und ist auch als Handelsspanne bekannt. Im Kostenmanagement wird diese Relation als DBU- Faktor ( 0,678 ) verwendet. Je größer der Faktor gegen 1 strebt, desto besser ist die Rohertragssituation des Unternehmers. Multipliziert man die geplanten Umsätze mit diesem Faktor, so erhält man den erwirtschafteten Deckungsbeitrag, da der sich immer proportional entwickelnde Wareneinsatz schon verrechnet ist. (Abb.4) Die Differenz zum bestehenden Fixkostenblock ergibt somit den Plangewinn des Unternehmers. Der DBU-Faktor wird nicht nur in der Analyse der Gesamtsituation herangezogen, er dient auch bei Detailanalysen der Produktbereiche als wertvolles Steuerungsinstrument. Mit Hilfe des DBU-Faktors lässt sich weiter der Break -Even-Umsatz der Unternehmung oder des entsprechenden Bereiches berechnen (Abb. 5). Der Break-Even-Umsatz ist der Umsatz, bei dem sich die Unternehmung an den Gewinnschwelle befindet. Als Differenz zum aktuellen Istumsatz, ist der Sicherheitsumsatz errechenbar. Er gibt dem Unternehmer das Rückgangspotential im Umsatz in der aktuellen Unternehmenssituation in EUR und Prozent an (Abb. 6).

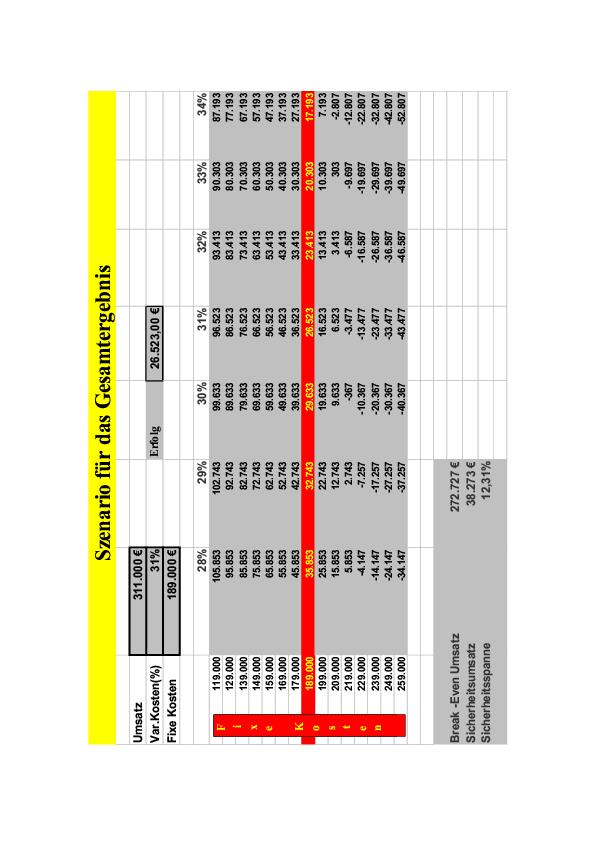

Szenariorechnung mit Excel

Betrachtet man die Gesamtsituation des Unternehmen als Szenario, so lassen sich schnell und unkompliziert an diesem Excel Tool Kostensituationen simulieren und für Unternehmensplanungen oder als Ergebnisvorgaben verwenden (Abb. 7). In Feldern B3 – B5 sind die Istsituation mit den zentralen Steuergrößen betriebsindividuell einzugeben.

- Umsatz netto aus der Jahres GUV .

- Wareneinsatz in Prozent aus der GUV.

- Fixe Kosten aus GUV

Nach der Eingabe dieser Größen errechnet die Tabelle den Break-Even-Umsatz für das Unternehmen und daraus resultierend den Sicherheitsumsatz in EUR und %. Man hat somit die Möglichkeit in Form eines Szenarios die Veränderungen in seiner Ergebnisstruktur ablesen zu können. So lässt sich in der angegebenen Matrix einmal die Veränderung des Betriebsergebnisses durch eine prozentuale Veränderung des Wareneinsatzes (jeweils in Prozentschritten) und zum anderen die Veränderung der Fixkosten (jeweils Schrittweite EUR 10000,00 ) ablesen. Somit hat der Unternehmer eine konkrete Aussage, wie sich eine Veränderung der beiden zentralen Steuerungsgrößen auf sein Betriebsergebnis auswirkt. Dieses Excel- Tool wird sowohl extern im Bankgespräch als auch intern für Planungen und Filialcontrolling eingesetzt werden.

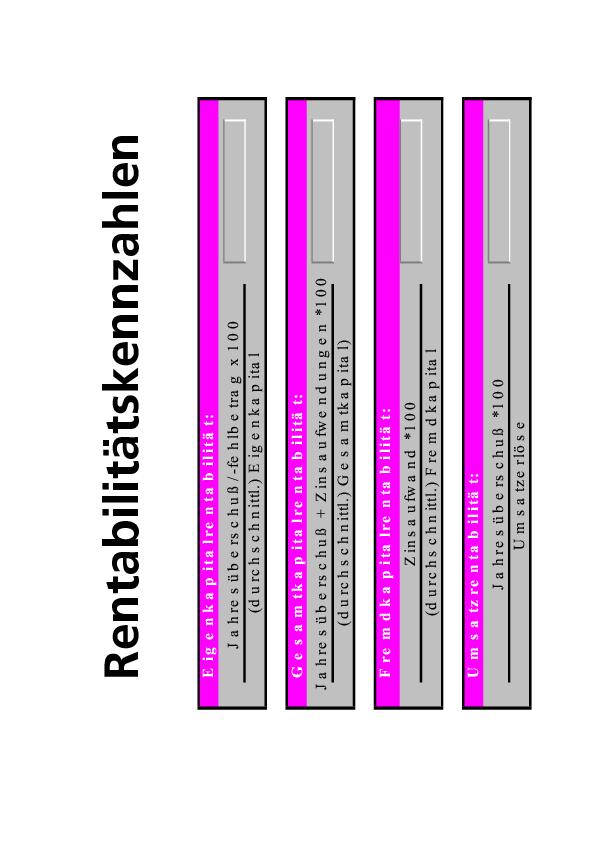

Kennzahlen der Rentabilität

Am Ende der Ergebnisanalyse der GuV steht die Frage der Rentabilität. Die Rentabilität ist neben der Liquidität eine entscheidende Analysegröße für die Banken.

Der Gewinn ist zwar das Hauptziel jeder unternehmerischen Tätigkeit, aber erst die Verhältnisbetrachtung des Gewinns zum Eigenkapital, Gesamtkapital oder Umsatz ermöglicht eine Auskunft über den erfolgreichen Einsatz des Kapitals. Die Rentabilität stellt fest, wie groß der Nutzen aus dem eingesetzten Kapital ist. Sie beschreibt somit die Verzinsung des eingesetzten Kapitals Die Rentabilitätskennzahlen bilden eine wesentliche Grundlage zur Beurteilung der Ertragskraft eines Unternehmens. Man unterscheidet.

Die Eigenkapital- rentabilität

Die Eigenkapitalrentabilität wird ermittelt, indem man den Gesamtgewinn der Unternehmung zum eingesetzten Kapital ins Verhältnis setzt. Diese Zahl gibt an, wieviel Prozent Gewinn die Eigenkapitalgeber bezogen auf das Eigenkapital erreicht haben (Unternehmer-Rentabilität). Bei Einzelunternehmungen und Personengesellschaften ist hierbei aber der kalkulatorische Unternehmerlohn zu berücksichtigen

Die Gesamtkapital- rentabilität

Die Gesamtkapitalrentabilität ist Maßstab für die Erfolgskraft einer Unternehmung.

Da in den Vorgängen einer Unternehmung außer dem Eigenkapital noch Fremdkapital eingesetzt wird, ist es sinnvoll, auch die Gesamtkapitalrentabilität zu errechnen. Jedoch mindern die Zinsen , die für das Fremdkapital gezahlt worden sind, den Gewinn und müssen darum in der Berechnung dem Gewinn hinzugerechnet werden. Diese Kennzahl erklärt die insgesamt erwirtschaftete Rendite für die Kapitalgeber (Unternehmungs-Rentabilität).

Die Umsatzrentabilität

Die Umsatzrentabilität ist das in Prozent ausgedrückte Verhältnis zwischen Gewinn und Umsatz. Diese Zahl stellt die Umsatzverdienstrate dar, d. h. sie gibt an, wieviel Prozent der Umsatzerlöse dem Unternehmen als Gewinn für Investitionszwecke und Gewinnausschüttung zugeflossen sind. Sie verdeutlicht, wie erfolgreich das Unternehmen am Marktgeschehen teilgenommen hat.

Der Cashflow

Der Cash-Flow ist ein Ausdruck der Selbstfinanzierungskraft eines Unternehmens und wird üblicherweise aus dem Gewinn abgeleitet. Als Cashflow bezeichnet man den im Geschäftsjahr erzielten Zahlungsüberschuss aus der gewöhnlichen Unternehmenstätigkeit (Cashflow = Zahlungszufluss). Er leitet sich aus den Einzahlungen aus der Umsatztätigkeit und den Auszahlungen für die dabei eingesetzten Ressourcen ab. Der Cashflow drückt aus, ob das normale Geschäft sich bzw. alle „normalen Geschäftsausgaben“ finanzieren kann. Ein positiver Cashflow bedeutet, dass das Unternehmen nach Bezahlung der durch den normalen Geschäftsbetrieb anfallenden Aufwendungen (Material, Personal, Raumkosten, andere betrieblichen Sachausgaben, Zinsen und Tilgungen der Betriebsmittelkredite) noch einen Geldüberschuss erwirtschaftet. Das Geschäft kann dann Investitionen tätigen und/oder Gewinne ausschütten. Gerade für Einzelunternehmer sind noch die Privatentnahmen zu erwirtschaften.

Immer dann, wenn das Umsatzvolumen stagniert wie in der heutigen Zeit, wird die Cashflow-Orientierung wichtiger als die Gewinnorientierung. Das stellt besondere Ansprüche an die Geschäftsführung. Ein ungenügender Cashflow ist das häufigste Kennzeichen für ein nicht ausreichendes Management.

Berechnungsschema für den Cash Flow

Diese Kennzahl errechnet sich aus dem Periodengewinn , vermehrt um die Aufwendungen, denen keine Auszahlungen ( z.B. Abschreibungen) gegenüberstehen, und vermindert um die Erträge, aus denen keine Einzahlungen resultieren. Somit ist die Selbstfinanzierungskraft eines Unternehmens ersichtlich. Der Cash-Flow lässt sich daher auf folgende Grundformel reduzieren:

Cash- Flow- Entschuldungskoeffizient

Die Schuldtilgungsdauer ist eine sehr aussagefähige Kennzahl. Sie wird in fast allen Bonitätsmodellen integriert. Zur Berechnung wird das Fremdkapital durch den Cash Flow geteilt. So wird ersichtlich nach wie viel Jahren das Unternehmen aus eigener Kraft imstande wäre, seine Schulden zu bezahlen. Ein Faktor 2 ist aus Sicht des Ratings für die Banken ein guter Wert. Die Schuldtilgungsdauer zeigt auf, wie stark das Unternehmen von seinen Kreditgebern abhängig ist.

Auswertung des GUV mit Excel

Die nun vorgestellte GUV (EXCEL-Beispiel) zeigt den Studenten an einem Praxisbeispiel die besprochenen Kennzahlen und dient gleichzeitig als Lernzielkontrolle und Prüfungsvorbereitung. Die Tabelle ist die Ergänzung der in der Folge vom Februar 2005 vorgestellten Bilanz.

Bernhard Schwenk, Dozent für Betriebswirtschaft und EDV,

Fachakademie für Augenoptik München

Teilen:

{kind=link}