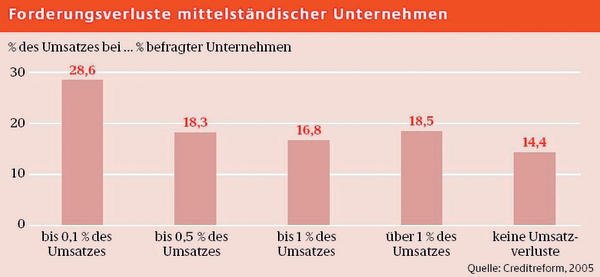

Immer wieder geschieht es, dass Forderungen nicht beglichen werden. Lohnt sich ein Mahnverfahren? Die Beauftragung eines Inkassounternehmens? Nur weil ein Kunde eine Rechnung nicht bezahlt hat? Der ganze Aufwand: Zeit, Material, Porto? Bei einem Einzelfall vielleicht nicht. Oder noch nicht. Was aber, wenn nicht von einem Kunden sondern von mehreren gesprochen wird? Konsequenz ist gefordert. Und dies muss heißen: Wenn durch ein einziges Mahnverfahren auch nur einmal die monatlichen Werbeaufwendungen oder die Leasingkosten eines Geschäftsfahrzeuges gedeckt werden, so lautet die Antwort unmissverständlich: Auf jeden Fall.

Im Februar des letzten Jahres hat das Bundesministerium für Wirtschaft und Technologie (www. bmwi.de) die überarbeitete Fassung seiner GründerZeiten Informationen zur Existenzgründung und -sicherung Nr. 18 veröffentlicht. Thema: Forderungsmanagement. Die Unterlage steht zum kostenlosen Download im Internetauftritt des Ministeriums bereit. Sie gibt Tipps für ein erfolgreiches Forderungsmanagement (Schlagworte wie zügige Rechnungsstellung bzw. Organisation des Mahnwesens) bzw. Hinweise darauf, welche Angaben in eine Rechnung – auch im Hinblick auf spätere Mahnungen – gehören. Jeder Geschäftsinhaber denkt sicherlich an die fortlaufende, einmalig vergebene Rechnungsnummer, aber wird auch immer das Zahlungsziel, mit dem expliziten Datum, bis wann die Überweisung eingegangen sein sollte, angegeben? Ein Interview mit einem der Geschäftsführer von Creditreform (vgl. unten) macht deutlich, wie Inkassounternehmen vorgehen. Ebenso wird erläutert, was unter dem sicherlich noch nicht so bekannten Factoring (vgl. unten) zu verstehen ist.

Mahnbescheid

Selbstverständlich hat der Dienstleister oder Handwerker seinem Kunden in der Rechnung klar und eindeutig Menge und Art der gelieferten Gegenstände bzw. des Umfanges der erbrachten Leistung genannt, Nettobetrag, Mehrwertsteuersatz und „die Höhe des Steuerbetrages in Euro“ (Gründerzeiten 18) angegeben sowie natürlich die Zahlungsfrist explizit festgelegt. Durch die Fristsetzung wird der Schuldner nach Fristablauf in Verzug gesetzt und hat damit die dem Gläubiger entstehenden Schäden zu ersetzen.

Nach den heutigen gesetzlichen Bestimmungen kommt der Kunde dann in Verzug, wenn er 30 Tage nach Erhalt der Rechnung nicht bezahlt hat. Bei Verbrauchern/privaten Endkunden muss ausdrücklich noch in der Rechnung stehen, dass der Zahlungsverzug nach 30 Tagen automatisch eintritt.

Bei Rechnungen Unternehmern gegenüber ist dies nicht der Fall. In Verzug setzen bedeutet auch, dass dem Kunden Verzugszinsen von acht Prozent über dem Basiszinssatz (bei Kreditinstituten zu erfragen) in Rechnung gestellt werden können. Zu den Schäden gehören ebenso Kosten für die gerichtliche Geltendmachung (Schlagwort: Mahnbescheid), für die Inanspruchnahme eines Rechtsanwalts oder eines Inkassounternehmens. Haben alle Ermahnungsschreiben und Zahlungsaufforderungen nichts genützt, so beantragt der Gläubiger bei Gericht einen Mahnbescheid, also den vollstreckbaren Titel.

Fruchtet dieser nicht und zahlt der Schuldner immer noch nicht, so folgen die Schritte Erwirkung eines Vollstreckungsbescheides vor Gericht, Gerichtsvollzieher und Zwangsdurchsetzung bis hin schließlich zur Pfändung. Alles in allem: Viel zusätzlicher Aufwand, der den kleinen Betrieb von seiner normalen Arbeit ablenkt. Da kann die Einschaltung eines Inkassounternehmens weiterhelfen.

Inkasso und Inkassounternehmen

„Vom Inkasso wird gesprochen, wenn der Gläubiger seinen Forderungseinzug nicht selbst durchführt, sondern ihn an ein Inkassounternehmen überträgt“, heißt es in der informativen, knapp zwanzigseitigen Broschüre Kompaktwissen Inkasso, die vom bekannten Verband der Vereine Creditreform e.V. (www.creditreform.de) herausgegeben wurde. Sie steht in dessen Internetauftritt (Rubrik: Downloads, Titel dort: Schulbroschüre Inkasso) als PDF-Unterlage zum kostenlosen Download bereit. In vier Kapiteln gibt sie eine allgemein verständliche Einführung zum Thema. Behandelt werden Aspekte wie: Welche verschiedenen Arten des Inkasso gibt es? Welche Zahlungsanreize können für Schuldner geschaffen werden? bzw. Wie arbeitet ein Inkassounternehmen?

Denkt der Augenoptiker daran, ein Inkassounternehmen mit dem Forderungsmanagement zu beauftragen, so sollte er vor der Auswahl den Bundesverband Deutscher Inkasso-Unternehmen e.V. (www.inkasso.de) ansprechen. Dies hat zwei Gründe: Zum einen gibt der Verband eine Reihe von nützlichen Tipps rund um das Thema Inkasso. Zum anderen genügen seine Mitglieder verschiedenen Anforderungen (Schlagwort: Qualität des Inkassounternehmens). Sie unterliegen der Kontrolle durch das zuständige örtliche Land- bzw. Amtsgericht und sind durch den Verband zur ständigen beruflichen Weiterbildung verpflichtet und arbeiten entsprechend berufsrechtlicher Richtlinien. Über 500 der insgesamt etwa 650 in Deutschland tätigen Inkassounternehmen sind im Verband organisiert. In einer Datenbank kann sich der Augenoptiker recht einfach (etwa durch Eingabe eines Postleitzahlkreises oder eines Ortsnamens) die Adressen der in seiner Umgebung tätigen Firmen beschaffen.

Stellvertretend für viele Häuser dieser Branche seien hier nur drei von ihnen kurz vorgestellt. Die Zentrale des Verbandes der Vereine Creditreform, bekannt unter dem Namen Creditreform (www.creditreform.de), hat ihren Sitz in Neuss. Voraussetzung für die Inanspruchnahme von Diensten wie Inkassodienstleistungen oder Wirtschaftsauskünften ist eine Mitgliedschaft beim Verein. Mittlerweile arbeiten Geschäftsstellen in insgesamt 130 Städten der Bundesrepublik. Heute sind über 130.000 Unternehmen aus allen Branchen und jeder Größe Mitglied bei Creditreform. Inkassopartner ist Creditreform auch für Gläubiger, die nur einzelne Forderungen realisieren wollen. Informativ: Der Forderungsausfallrechner. Mit ihm kann der Gläubiger schnell ermitteln, wie viel Mehrumsatz erforderlich ist, um einen bestimmten Forderungsausfall zu kompensieren.

Die Bürgel Wirtschaftsinformationen GmbH & Co KG (www. buergel.de) ist mit ihrer Zentrale in Hamburg beheimatet. Partnerfirmen des Hauses sind in allen Bundesländern ansässig. Eine der Dienstleistungen, die durchgeführt werden, trägt den Titel Bürgel Forderungsmanagement. Hierzu gehören sowohl ein vorgerichtliches Inkasso als auch die Wahrnehmung des gerichtlichen Mahnverfahrens und die Überwachung der Verfahren, oder: „Die Überwachung und periodische Überprüfung von titulierten Forderungen ist ein Muss“, denn letztere sind bei rechtskräftig festgestellten Ansprüchen bzw. vollstreckbaren Urkunden bis zu 30 Jahre gültig.

„Optimale Realisierungsquote auch für Kleinstforderungen“, ist bei der in Darmstadt ansässigen Schimmelpfeng Forderungsmanagement GmbH (www.schimmelpfeng.com) in der Beschreibung ihres Inkassoservices B2C zu lesen. B2C ist eine dieser neudeutschen Wortschöpfungen und steht für Business to Customer, hier also Forderungen, die an End-/Privatkunden gerichtet sind. „Da wir bei Kleinst- und Restforderungen rein auf Erfolgsbasis arbeiten, gehen Sie kein Kostenrisiko ein. Testen Sie uns!“ – sicherlich eine Aussage, die beim Wort genommen werden sollte.

Factoring und Factoringinstitute

„Factoring, der Verkauf von Forderungen aus Waren- und Dienstleistungen, spielt im Handwerk eine untergeordnete Rolle. Das liegt daran, dass es im Factoring-Bereich nur vereinzelt spezielle Angebote für kleine Betriebe gibt und beim Factoring die üblichen Eingangsschwellen von Handwerksbetrieben nur selten erreicht werden. In letzter Zeit werden Factoring-Leistungen allerdings auch vermehrt für Handwerksbetriebe angeboten“, ist im Internetauftritt des ZDH (www.zdh.de) zu lesen.

In ein Factoring sind immer drei Teilnehmer eingebunden: Hersteller/Dienstleister, Abnehmer/Kunde und Factoringinstitut. Der Hersteller (im Factoring als Factoringkunde bezeichnet) liefert seine Ware bzw. seine Dienstleistung an den Abnehmer/Kunden und informiert ihn darüber, dass er seine Forderung an ein Factoringinstitut verkauft hat. Vom Factoringinstitut (im Factoring auch als Factor bezeichnet) wird dem Hersteller/Dienstleister für die Forderung umgehend ein Kaufpreis bezahlt. In der sofortigen Verfügbarkeit von liquiden Mitteln ist sicherlich ein großer Nutzen des Factorings für den Hersteller/Dienstleister zu sehen. Oder, wie es der DFV Deutscher Factoring-Verband e.V. formuliert: „Der Factor schreibt den Factoringerlös (Forderungskaufpreis) sofort dem Abrechnungskonto des Factoringkunden gut. Lediglich 10 bis 15 Prozent des Kaufpreises behält der Factor zunächst als Sicherheit für Skontoabzüge oder Mängelrügen ein“. Die Sicherheit wird später ebenfalls gutgeschrieben. Vorteile des Factorings sind u.a. Kosteneinsparungen durch Entfall des Mahnwesens, Verminderung der Kapitalbindung und Erhöhung der Bonität. Ein Nachteil ist, dass durch die Übergabe der Rechnungen an das Factoringinstitut der Kontakt zum Kunden (der ggf. ja wiederkommt) weitgehend abbricht.

Wann und ob sich Factoring lohnt, bzw. unter welchen Bedingungen ein Factoringinstitut mit ihm einen Factoringvertrag schließt, kann nicht pauschal beantwortet werden. Laut ZDH wurden bisher von Factoringinstituten „in der Regel keine Privatkunden … als Debitoren“ akzeptiert, oder: Für alle Rechnungen, die an Privatkunden gehen, fiel Factoring bisher weg. Und wenn ein Factoringinstitut erwartet, dass der Jahresumsatz seines Factoringkunden mindestens 2,5 Mio. Euro. betragen muss, oder dass Einzelrechnungen im Durchschnitt bei einer Größe von 800 Euro liegen müssen, dann schließen diese Voraussetzungen bestimmte Geschäftsgrößen aus. Allmählich beginnt sich jedoch der Factoringmarkt zu verändern. Im Gegensatz zu anderen Anbietern kauft die RKW Nordwest Factoring auch Forderungen gegenüber Privatpersonen an.

„Ihr Weg zu schnell bezahlten Rechnungen“, heißt es bei der in Düsseldorf ansässigen RKW Nordwest Factoring. Das Angebot des Instituts sieht wie folgt aus: Der Kunde bietet ihm 100 Prozent seiner inländischen Forderungen (Rechnungen an gewerbliche, öffentliche und private Auftraggeber) an. Die RKW Nordwest Factoring kauft sie ihm dann bei einem Zahlungsziel von max. 30 Tagen i. d. R. zu 96,0 bis 96,5 Prozent vom Bruttorechnungsbetrag ab und überweist „die entsprechenden Beträge innerhalb von drei Werktagen auf Ihr Konto“. Bei längeren Zahlungszielen kommen andere Ankaufsätze zum Tragen.

Resümee

Auch wenn es zwei Jahre dauert, und einigen Aufwand erfordert – auf eine ausstehende Forderung sollte nicht verzichtet werden. Der Aufwand, sich um ausstehende Forderungen zu kümmern, lohnt sich immer.

Dr. D. Maass

Teilen:

{kind=link}