In der Wahl der Rechtsform gewinnen Kapitalgesellschaften an Bedeutung: So wird in dieser Folge ein Überblick über die relevanten Unternehmersteuern der Kapitalgesellschaften gegeben, wenn es um Gründung, Partnerschaften und Unternehmensnachfolge geht.

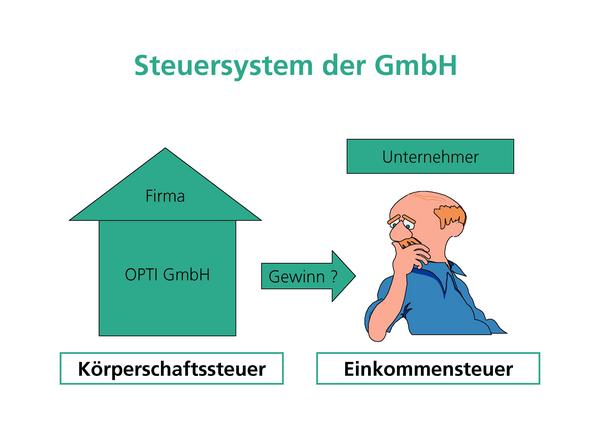

Zunächst gilt die einfache Regel: „natürliche Personen“ bezahlen Einkommensteuer, „juristische Personen“ Körperschaftssteuer. Der Begriff „natürliche Person“ steht schlicht für den Geschäftsinhaber, der mit seinem Namen und Privatvermögen für den Betrieb haftet.

Den Gewinn, den er nach dem Jahresabschluss erzielt hat, muss er zusammen mit möglichen weiteren Erträgen aus Kapitalvermögen in der Einkommensteuererklärung angeben (Abb.1). Durch die Möglichkeit, Gesellschafter und Geschäftsführer in einer Person zu sein, ergeben sich zudem für den Inhaber verschiedene steuerliche Möglichkeiten,die ein Einzelunternehmer nicht hat.

Die Körperschaftssteuer (KST)

Die Körperschaftssteuer zählt zu den Ertragssteuern und belastet Körperschaften, Personenvereinigungen und Vermögensmassen (juristische Personen). Die Körperschaftssteuer unterscheidet drei Arten der Steuerpflicht:

- Unbeschränkte Steuerpflicht: Steuersubjekt sind juristische Personen mit Sitz bzw. Geschäftsleitung im Inland und unterliegen als solche der unbeschränkten Körperschaftssteuerpflicht nach § 1 KSTG.

- Beschränkte Steuerpflicht: § 2 Abs. 1 KSTG regelt die beschränkte Steuerpflicht. Diese bezieht sich auf jede juristische Person, die weder ihren Sitz noch ihre Geschäftsleitung im Inland hat. Hier vorhandene inländische Einkünfte sind beschränkt körperschaftssteuerpflichtig, was der beschränkten Steuerpflicht des Einkommensteuerrechts entspricht

- Steuerbefreiung und partielle Steuerpflicht: Steuerbefreit sind staatliche Lotterieunternehmen, die Kreditanstalt für Wiederaufbau, Berufsverbände und juristische Personen, die gemeinnützigen, mildtätigen oder kirchlichen Zwecken dienen. (Liegt aber ein Wirtschaftsbetrieb vor, führt dies für diesen Bereich zur partiellen Steuerpflicht).

Das Gesetz knüpft die Steuerpflicht an die Rechtsform. So beginnt die Steuerpflicht mit der Aufnahme der Tätigkeit der juristischen Person bzw. ihrer Eintragung in das Handelsregister und endet mit tatsächlicher Liquidation der Firma. Die Löschung im Handelsregister hat hier nur noch deklaratorische Bedeutung.

Gewinnermittlung

Die Gewinnermittlung zur Körperschaftssteuer erfolgt auf Grundlage doppelter Buchführung mit Bilanz und Gewinn- und Verlustrechnung. Rechtsbasis sind die einkommenssteuerlichen Vorschriften über Betriebseinnahmen und -ausgaben. Entscheidend für den Unternehmer sind aber verschiedene Möglichkeiten, Rechtsgeschäfte mit seiner Firma zu gestalten. Gerade in einer Einmannfirma (GmbH, AG) ist der Unternehmer vom Selbstkontrahierungsverbot § 181 BGB befreit und kann somit Verträge zwischen seiner Person und der juristischen Person abschließen. Beispielhaft sind folgende Rechtsgeschäfte zwischen GmbH und Gesellschaftern (Inhabern) genannt:

- Arbeitsvertrag als Geschäftsführer mit allen Möglichkeiten der betrieblichen Altersversorgung

- Vermietung von Geschäftsräumen an die Firma

- Darlehensverträge mit der Firma oder den Gesellschaftern

- An- und Verkäufe von Wirtschaftsgütern an und von der GmbH

Diese Rechtsgeschäfte beeinflussen die Gewinn- und Verlust-rechnung der Firma und somit die Gewinnsituation der Kapitalgesellschaft. Gerade hinsichtlich des Unternehmerlohns als angestellter Geschäftsführer oder Vorstand führt dies zu einem steuerlichen Vorteil gegenüber dem Einzelunternehmer oder Personengesellschafter, der nicht die Möglichkeit hat, seinen Unternehmerlohn in der Firma steuerlich geltend zu machen. Selbstverständlich haben diese Rechtsgeschäfte dann steuerliche Auswirkungen in den entsprechenden Einkunftsarten der jeweiligen Einkommenssteuererklärung der Gesellschafter. Bemessungsgrundlage für die Körperschaftsteuer ist das zu versteuernde Einkommen der juristischen Personen.

Veranlagungszeitraum

Die Körperschaftssteuer ist eine Jahressteuer und der Veranlagungszeitraum das vorangegangene Kalenderjahr. Ein Betrieb muss in der Regel pro Jahr vier Vorauszahlungen zur Einkommens- oder Körperschaftssteuer leisten, deren Höhe das Finanzamt nach der Höhe der zu erwartenden Steuerschuld bestimmt. Diese Vorauszahlungen werden bei der späteren Veranlagung angerechnet.

Gewinnverwendung und Körperschaftssteuersatz

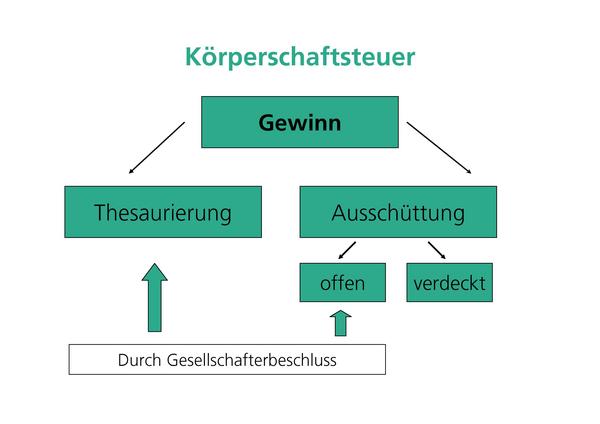

Ein weiterer entscheidender Vorteil für die Inhaber einer GmbH sind die Möglichkeiten der Gewinnverwendung. Die Gesellschafter können in einem Mehrheitsbeschluss bestimmen, ob der Gewinn ganz oder teilweise in der Firma belassen wird oder entnommen wird (Abb. 2).

Wird der Gewinn der GmbH im Unternehmen belassen und nicht ausgeschüttet, spricht man von Gewinnthesaurierung. Der Gewinn stockt somit das Eigenkapital der GmbH auf. Dieser Betrag erscheint in der Bilanz als Gewinnrücklage, welche zum Eigenkapital der Firma gerechnet wird. Der Betrag ist jedoch um die Körperschaftssteuer von 25 Prozent gekürzt. In diesem Fall erfolgt die Besteuerung des Gewinns in der GmbH, während die Gesellschafter in Ihrer persönlichen Einkommenssteuer keine Einkünfte aus Kapitalvermögen haben. Gerade in Jahren hoher persönlicher Einkommenssteuerbelastung hat dies für den Unternehmer Vorteile. Für Einzelunternehmer und Personengesellschafter gilt dagegen das Feststellungsprinzip, welches den Gewinn aus dem Gewerbebetrieb in voller Höhe im gleichen Wirtschaftsjahr in der privaten Einkommenssteuererklärung der Gesellschafter ansetzt.

Der Körperschaftssteuersatz beträgt seit dem Jahr 2001 für thesaurierte als auch für ausgeschüttete Gewinne einheitlich 25 Prozent. Zusätzlich ist der Solidaritätszuschlag zu entrichten.

Beispielsrechnung:

Eine GmbH hat ein gezeichnetes Kapital von € 120 000. Gesellschafter A hat eine Stammeinlage von € 40 000. Vom Jahresgewinn € 90 000 soll 50 Prozent an die Gesellschafter ausgeschüttet werden.

Auszahlung an den Gesellschafter A:

Der Gesellschafter A erhält vom auszuschüttenden Gewinn ( € 45 000), seinen Anteil gemäß seiner Kapitaleinlage.

Die Bruttodividende beträgt somit € 15 000, weil er ein Drittel am gezeichneten Kapital besitzt. Die GmbH kürzt die Bruttodividende zunächst um die Körperschaftssteuer von 25 Prozent, welche sie an das Finanzamt abführen muss. Wird der Gewinn an einen Anteilseigner als natürliche Person ausgeschüttet, wird er zuvor mit Kapitalertragssteuer belegt.

Die Bardividende wird deshalb um die Kapitalertragssteuer von 20 Prozent gekürzt. Somit ergibt sich für den Gesellschafter eine Nettodividende (Auszahlungsbetrag) von € 9 000,00.

Der Gewinn wird nun beim Anteilseigner nach seinem individuellen Steuersatz besteuert.

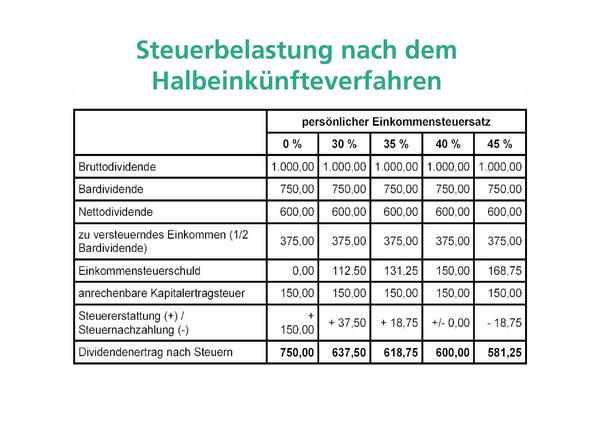

Um eine Doppelbesteuerung zu verhindern wird seit 2001 das Halbeinkünfteverfahren angewendet. Das Halbeinkünfteverfahren stellt eine Verbindung zwischen Einkommenssteuerrecht und Körperschaftssteuerrecht her und reduziert, günstigstenfalls beseitigt, die nochmalige Besteuerung des ausgeschütteten Gewinns einer Körperschaft beim Anteilseigner als natürliche Person in der Einkommensteuer.

Das Halbeinkünfteverfahren bei Gesellschafter A: Einkommenssteuersatz 30 Prozent/ Werbungskosten € 500,00

Gesellschafter A muss nun nur die Hälfte seine Bardividende ansetzen. Ebenso kann er nur die Hälfte der Werbungskosten in Ansatz bringen. Die Einkommenssteuerschuld wird jetzt mit der von der GmbH einbehaltenen Kapitalertragssteuer (Quellensteuer) verglichen, um eine Steuererstattung/Steuernachzahlung zu errechnen.

Allerdings führt das Halbeinkünfteverfahren nur zu einer näherungsweisen Freistellung von einer Doppelbesteuerung. Je niedriger das zu versteuernde Einkommen einer natürlichen Person ist, desto geringer fällt die Entlastungswirkung aus. Bei sehr hohen Spitzensteuersätzen ist sogar eine zusätzliche Belastung zu verzeichnen (Abb. 3).

Verdeckte Gewinnausschüttung

Neben der offenen Gewinnausschüttung wird in der Praxis oft versucht, eine verdeckte Gewinnausschüttung vorzunehmen. Wendet die juristische Person ihrem Gesellschafter über die gesellschaftsrechtliche Gewinnverteilung hinaus einen geldwerten Vorteil zu, dann liegt verdeckte Gewinnausschüttung vor.

Hierbei kann es sich um eine Vermögensminderung der GmbH z.B. durch überhöhte Zahlungen an die Gesellschafter durch die Gesellschaft oder eine verhinderte Vermögensmehrung z. B. durch zu niedrige Zahlungen vom Gesellschafter an die Gesellschaft, die durch das Gesellschaftsverhältnis veranlasst sind, handeln, die in diesem Umfang bei unternehmensfremden Personen nicht vorkommen würden.

- Die Gesellschaft gibt dem Gesellschafter ein Darlehen, obwohl bereits bei Darlehenshingabe feststeht, dass das Darlehen nicht zurückgezahlt zu werden braucht.

- Ein Gesellschafter-Geschäftsführer erhält ein unangemessen hohes Gehalt.

- Ein Gesellschafter verkauft seinen Privat-Pkw zu einem überhöhten Kaufpreis an die Gesellschaft.

- In Darlehensverträgen zwischen Gesellschaft und Gesellschaftern werden unangemessene Konditionen gewährt

Liegt verdeckte Gewinnausschüttung vor, erhöhen sich um diesen Betrag sowohl das körperschaftssteuerpflichtige Einkommen der juristischen Person als auch entsprechend die Einkünfte des Gesellschafters. Es kommt zu einer Nachversteuerung

Die Kapitalertragssteuer

Hier kurz einige Erläuterungen zur im Beispiel der GmbH-Ausschüttung abgezogenen Kapitalertragssteuer. Die Einkommenssteuer wird nach § 43 Abs. 1 ESTG bei folgenden Kapitalerträgen durch Abzug vom Kapitalertrag (Kapitalertragssteuer) erhoben: Gewinnanteile (Dividenden) aus Aktien, Genussrechten, aus Anteilen an Gesellschaften mit beschränkter Haftung, Einnahmen aus der Beteiligung an einem Handelsgewerbe als stiller Gesellschafter und aus partiarischen Darlehen, es sei denn, dass der Gesellschafter oder Darlehensgeber als Mitunternehmer anzusehen ist.

Die Kapitalertragsteuer beträgt 20 Prozent des Kapitalertrags, wenn der Gläubiger die Kapitalertragssteuer trägt, 25 Prozent des tatsächlich ausgezahlten Betrags, wenn der Schuldner die Kapitalertragssteuer übernimmt. Die Kapitalertragssteuer entsteht in dem Zeitpunkt, in dem die Kapitalerträge dem Gläubiger zufließen. In diesem Zeitpunkt hat der Schuldner der Kapitalerträge den Steuerabzug für Rechnung des Gläubigers der Kapitalerträge vorzunehmen. Die einbehaltene Kapitalertragssteuer stellt somit eine Vorauszahlung auf die Jahreseinkommenssteuer dar.

Die Gewerbesteuer (GewSt)

Die Gewerbesteuer gehört zu den Realsteuern, deren Aufkommen den Gemeinden zufließen. Sie ist zwar im Gewerbesteuergesetz bundeseinheitlich geregelt, jedoch steht den Gemeinden das Recht zu, die Hebesätze entsprechend ihrem Finanzbedarf jährlich neu zu bestimmen. So kann der Hebesatz derzeit von ca. 150 Prozent bis über 500 Prozent betragen. Auf diese Weise können von Gemeinde zu Gemeinde erhebliche Unterschiede in der Gewerbesteuerbelastung der Unternehmen bestehen. Gewerbesteuerpflichtig sind alle inländischen Gewerbebetriebe und Kapitalgesellschaften. Doch werden wir sehen, dass es Unterschiede zwischen Personengesellschaften und Kapitalgesellschaften in der Steuerbelastung gibt.

Die Gewerbesteuer ist für alle Unternehmensformen als Betriebsausgabe abziehbar und mindert somit den zu versteuernden einkommen- oder körperschaftssteuerpflichtigen Gewinn. (dies ist aktuell nicht mehr so!, die. Red.) Seit 01.01.2001 können Personenunternehmen die Gewerbesteuer auf ihre Einkommenssteuer pauschal anrechnen. Danach kann das 1,8 fache des Messbetrages der Gewerbesteuer mit der auf positive gewerbliche Einkünfte anfallenden Einkommenssteuer verrechnet werden.

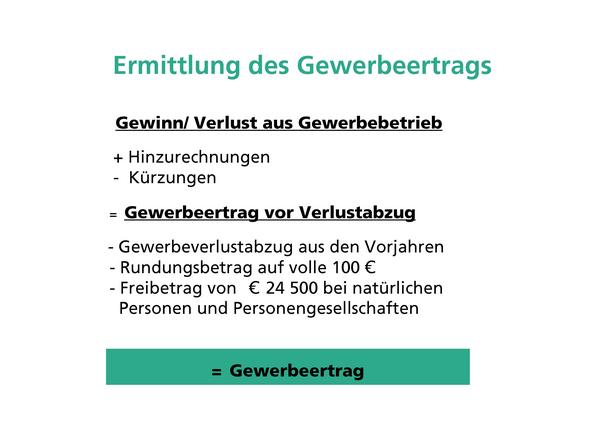

Besteuerungsgrundlage für die Gewerbesteuer ist der Gewerbeertrag. Der Gewerbeertrag ist der nach den Vorschriften des Einkommenssteuergesetzes oder des Körperschaftssteuergesetzes zu ermittelnde Gewinn aus dem Gewerbebetrieb, korrigiert um die im Gewerbesteuergesetz genannten Hinzurechnungen und Kürzungen.

Hinzurechnungen

Die Gewinnermittlung nach EStG geht vom Unternehmergewinn aus. Der Gewerbesteuergewinn geht aber von der Ertragskraft des Unternehmens aus. Daher knüpft die Gewerbesteuer gedanklich an die Gesamtkapital-Rentabilität des Unternehmens an, welche die gesamte Leistung des Unternehmens verkörpert. So werden im Gewerbesteuerrecht einige Zurechnungen gemacht, welche der Fremdkapitalrendite des Unternehmens gerecht werden sollen. Beispielhaft sind genannt:

- Die Hälfte der Zinsen für Dauerschulden (Schulden, die wirtschaftlich mit der Gründung, dem Erwerb des Betriebs (Teilbetriebs) oder eines Anteils am Betrieb zusammenhängen.

- Renten und dauernde Lasten, die wirtschaftlich mit der Gründung, dem Erwerb des Betriebs (Teilbetriebs) oder eines Anteils am Betrieb zusammenhängen

- Gewinnanteile des stillen Gesellschafters, die nicht zur Steuer nach dem Gewerbeertrag heranzuziehen sind.

- Die Hälfte der Miet- und Pachtzinsen für die Nutzung der nicht im Grundbesitz befindlichen Wirtschaftsgüter des Anlagevermögens, die im Eigentum eines anderen stehen. Das gilt nicht, soweit die Miet- oder Pachtzinsen beim Vermieter oder Verpächter zur Gewerbesteuer heranzuziehen sind, es sei denn, dass ein Betrieb oder ein Teilbetrieb vermietet oder verpachtet wird und der Betrag der Miet- oder Pachtzinsen 125 000 € übersteigt.

Kürzungen

Kürzungen werden deshalb angesetzt, weil im Gewinn Beträge enthalten sein können, die nicht vom Gewerbebetrieb erwirtschaftet wurden und somit nicht zu Gewerbeertrag zählen. Wichtige Kürzungen sind:

- 1,2 Prozent des Einheitswerts des zum Betriebsvermögen des Unternehmers gehörenden Grundbesitzes, die bei der Ermittlung des Gewinns aus Gewerbebetrieb des Vermieters oder Verpächters berücksichtigt wurden.

- Miet- oder Pachtzinsen für die Überlassung von nicht im Grundbesitz bestehenden Wirtschaftsgütern des Anlagevermögens, soweit sie dem Gewinn aus Gewerbebetrieb des Mieters oder Pächters hinzugerechnet worden sind.

- Gewinnanteile an anderen Unternehmen.

- die aus den Mitteln des Gewerbebetriebs geleisteten Ausgaben zur Förderung mildtätiger, kirchlicher, religiöser, wissenschaftlicher und der als besonders förderungswürdig anerkannten gemeinnützigen Zwecke.

Maßgebend ist der Gewerbeertrag, der in dem Erhebungszeitraum bezogen worden ist, für den nun der Steuermessbetrag festgesetzt wird. Der maßgebende Gewerbeertrag wird um die Fehlbeträge gekürzt, die sich bei der Ermittlung des maßgebenden Gewerbeertrags für die vor-angegangenen Erhebungszeiträume ergeben haben, soweit die Fehlbeträge nicht bei der Ermittlung des Gewerbeertrags für die vorangegangenen Erhebungszeiträume berücksichtigt worden sind (Abb. 4)

Berechnung der Gewerbesteuer

Bei der Berechnung der Gewerbesteuer ist von einem Steuermessbetrag auszugehen. Um den Steuermessbetrag zu bestimmen, muss der auf volle 100 € nach unten abgerundete Gewerbeertrag mit einer Steuermesszahl multipliziert werden Bei Einzelunternehmen und Personengesellschaften ist nach einem Freibetrag in Höhe von 24 500 € eine Staffelung zu berücksichtigen (Abb.5).

Das bedeutet, dass bis zu einem Gewerbeertrag in Höhe des Freibetrags noch keine Gewerbesteuer bezahlt werden muss und durch die Staffelung der Messbeträge die Gewerbesteuer gemildert wird. Diesen Steuervorteil haben Kapitalgesellschaften nicht, die Steuermesszahl beträgt einheitlich fünf Prozent.

Veranlagungszeitraum

Auf die Gewerbesteuerschuld sind vierteljährliche Vorauszahlungen am 15. der Monate Februar, Mai, August und November zu leisten. Jede Vorauszahlung beträgt grundsätzlich ein Viertel der Steuer, die sich bei der letzten Veranlagung ergeben hat. Die Gemeinde kann die Vor-auszahlungen der Steuer anpassen, die sich für den Erhebungszeitraum voraussichtlich ergeben wird.

Für alle gewerbesteuerpflichtigen Unternehmen, deren Gewerbeertrag im Erhebungszeitraum den Betrag von 24 500 € überstiegen hat, sowie für Kapitalgesellschaften, wenn sie nicht von der Gewerbesteuer befreit sind, ist jährlich eine Gewerbesteuererklärung abzugeben. Abgabefrist für die Gewerbesteuererklärung ist der 31. Mai des Folgejahres.

Erbschafts- und Schenkungssteuer

Zum Abschluss der Thematik Unternehmensformen und Steuern soll noch ein kurzer Einblick in die Thematik Erbschaftssteuer und Unternehmen gegeben werden.

Erbschafts- oder Schenkungssteuer fällt an, wenn Vermögen unentgeltlich von einer Person auf die andere übergeht, typischerweise etwa beim Erbfall. Die Höhe der Erbschaft-/Schenkungssteuer berechnet sich nach dem Wert des übertragenen Vermögens. Bestimmte Vermögenswerte werden für die Steuer niedriger bewertet als der tatsächliche Verkehrswert. Dies gilt insbesondere für Unternehmen, Grundstücke und landwirtschaftliche Betriebe. Grundstücke werden nach derzeitigem Recht mit ca. 50 Prozent des Verkehrswertes bewertet. Für Unternehmen und landwirtschaftliche Betriebe gilt ähnliches, wobei die Bewertung hier stark vom Einzelfall abhängig ist. Alles andere wird mit dem Verkehrswert berechnet. Maßgeblich für die Bewertung ist das Bewertungsgesetz. Abgezogen werden die bestehenden Verbindlichkeiten. Kosten für die Bestattung können im angemessenen Rahmen abgezogen werden, ein Betrag von 10 300 € wird ohne Nachweis anerkannt.

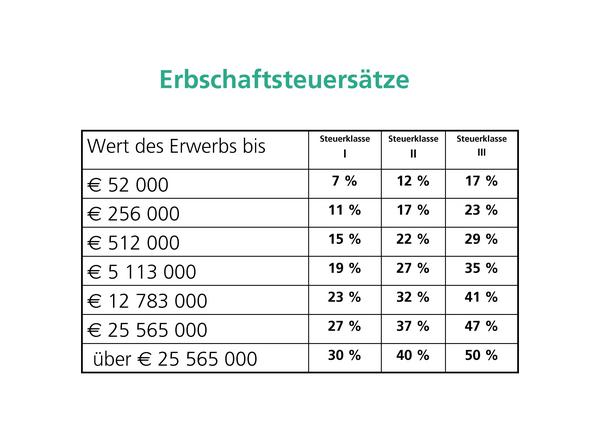

Für die Steuersätze werden die Erwerber in drei Klassen eingeteilt, die auch für die allgemeinen Freibeträge von Bedeutung sind (Abb. 6).

Steuerfreibeträge

Den Personen der Steuerklasse I stehen folgende Freibeträge zu: Dem Ehegatten ein allgemeiner Freibetrag von 307 000,00 €, den Kindern, Stiefkindern und Kindern verstorbener Kinder ein allgemeiner Freibetrag je Elternteil von 205 000,00 €, allen anderen Erwerbern der Steuerklasse I ein allgemeiner Freibetrag von 51 200,00 €. Den Personen der Steuerklasse II steht ein Freibetrag von 10 300,00 € zu. Den Personen der Steuerklasse III steht ein Freibetrag von 5 200,00 € zu. Neben dem allgemeinen Freibetrag gibt es besondere Freibeträge für Hausrat, Wäsche, bewegliche Gegenstände u. a. m. Für sonstige Nachlassverbindlichkeiten wird ohne Nachweis ein Pauschalfreibetrag von 10 300,00 € abgezogen.

Durch Erlass ist nun geregelt, dass auch Schenkungsverbindlichkeiten berücksichtigt werden können. Kindern und dem Ehegatten werden unter bestimmten Voraussetzungen auch noch Versorgungsfreibeträge gewährt. Für die aktuelle Thematik interessant sind die Freibeträge bei Unternehmensnachfolge.

Betriebsvermögen ist bis zu 225 000,00 € von der Erbschaftssteuer befreit. Dies gilt auch für Schenkungen im Rahmen der vorweggenommenen Erbfolge. Dieser sachliche Freibetrag bis 225 000,00 € gilt sowohl für die Steuerklasse I als auch für die Steuerklassen II und III. Darüber hinaus wird unabhängig vom Verwandtschaftsgrad ein Betriebsübernehmer nach dem günstigen Tarif der Steuerklasse I besteuert. Der den Freibetrag von 225 000,00 € übersteigende Betrag wird zur Versteuerung lediglich mit 65 Prozent angesetzt. Freibetrag, Bewertungsabschlag und der günstige Tarif nach Steuerklasse I entfallen rückwirkend, wenn der Erbe oder Beschenkte innerhalb von fünf Jahren in schädlicher Weise über das entlastete Betriebsvermögen verfügt, es veräußert oder aufgibt.

Die Einzelfallregelungen sind kompliziert und bedürfen der Beratung. Die Steuervorteile aus den niedrigeren Steuersätzen und die Steuerfreibeträge können nach Ablauf von zehn Jahren erneut in Anspruch genommen werden.

Ist also im Januar 1990 ein Betrag von 500 000 DM vom Vater an den Sohn verschenkt und nach den damals üblichen Sätzen versteuert worden, so wird bei einer weiteren Schenkung im Juni 2004 die damalige Schenkung nicht mehr berücksichtigt, die Steuerfreibeträge können erneut in Anspruch genommen werden. Anders als bei der Einkommenssteuer richtet sich der Steuersatz für das gesamte Erbe einheitlich nach dem Erwerb insgesamt. Die Steuersätze sind in Abb. 7 ersichtlich.

Es werden also nicht die ersten 52 000 € mit dem geringeren Steuersatz und nur die übersteigenden Beträge nach dem höheren Steuersatz besteuert.

Bernhard Schwenk

Dozent für Betriebswirtschaft und EDV

FFA München

Teilen:

{kind=link}