„Die meiste Zeit verliert man damit, dass die Dinge nicht zu Ende gedacht wurden.“ – Alfred Herrhausen (Ehemaliger Vorstandssprecher der Deutschen Bank) Haben Sie sich vielleicht auch schon einmal gefragt, warum die vielen veröffentlichten Daten über das betriebswirtschaftliche Geschehen etwas anderes aussagen, als es Ihr Bauchgefühl hinsichtlich Ihres eigenen Betriebes tut, oder – etwas konkreter – auch im Vergleich zur eigenen betriebswirtschaftlichen Auswertungen, die Sie durch Ihren Steuerberater erhalten? Lassen Sie uns hierzu eine zentrale Größe des eigenen Betriebes, den Umsatz, betrachten.

Vielfach beschränken wir unsere Betrachtung des Umsatzes allein auf die Größe: Menge x Preis. Brauchen wir vielleicht zum Verständnis der Zusammenhänge die Kenntnis weiterer Einflussfaktoren auf den Umsatz – speziell auf unseren eigenen Umsatz, um die Daten besser einschätzen und für unsere betrieblichen Zwecke nutzen zu können? Lassen Sie uns zudem zunächst einige Fehlinterpretationsmöglichkeiten des Umsatzes bei der eigenen Unternehmensplanung aufdecken. Beide Aspekte zu kennen ist wichtig, um eine realistische Einschätzung der eigenen Möglichkeiten zu erhalten.

Genaue Analyse

Wir werden die Betriebsstättenzahlen, wie sie z.B. durch den Zentralverband für das Augenoptikerhandwerk (ZVA) veröffentlicht werden, genauer analysieren und einige Spezifikationen durchführen. Dabei werden wir feststellen, dass es notwendig ist, die gesamte Betriebsstättenzahl in die mittelständisch orientierten Betriebsstätten und Filialbetriebsstätten aufzusplittern. Gleichfalls wird die Bedeutung der Einkaufs- und Marketinggruppen näher untersucht. Auch der Umsatz selbst wird in seine Bestandteile „zerlegt“, um zu sehen, wie schwierig es ist, wirklich verlässliche Zahlen für die eigene Zukunftsplanung zu erhalten. Unter anderem wird die Bedeutung der Mehrwertsteuer und der Inflationsrate in den veröffentlichten Zahlen dargestellt. Wir werden uns aber auch mit branchenfremden Anbietern und dem Begriff der Marktsättigung mit der direkten Bedeutung für den Umsatz auseinandersetzen. Regionalranking, Kaufkraft-Index und Versorgungsdichte sind gleichfalls Begriffe, die wir näher betrachten werden. Nicht zu vergessen sind auch die ordnungspolitischen Änderungen (Gesetzesänderungen) mit deren direkten Auswirkungen auf den Umsatz.

Wenden wir uns also zunächst der Betriebsstättenzahl zu, um zu sehen, mit welchen Marktteilnehmern wir den gesamten Umsatz teilen müssen und wie sich der Umsatz auf die unterschiedlichen Gruppen verteilt. An dieser Stelle stehen die augenoptischen Fachbetriebe im Vordergrund; die anderen „Umsatzkonkurrenten“ werden zu einem späteren Zeitpunkt mit in die Betrachtung einbezogen.

Betriebsstättenzahl

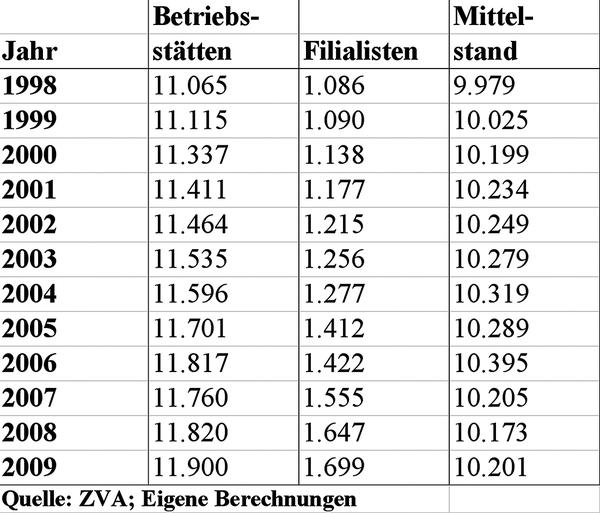

Hinsichtlich der Anzahl der Betriebsstätten ergab sich 2009/2010 das Problem, dass erhebliche Differenzen zwischen den Daten des ZVA und der Summe der Betriebsstätten auf der Basis der Erhebung durch die Handwerkskammern ausgewiesen wurden – und dies offensichtlich schon über Jahre. Hier bedurfte es diverser Modifikationen und Umrechnungen der Werte, um auch weiterhin ein konsistentes Datengerüst auf gesicherter Basis zu erhalten. Um längere Zeitreihen zu erzielen, waren auch Umrechnungen für die Vorjahre notwendig. Entsprechende Auswirkungen ergaben und ergeben sich naturgemäß auch für andere Datenreihen, die von der Betriebsstättenzahl abgeleitet werden und/oder Bestandteil anderer zusammengefasster Größen sind. Die nachfolgend verwendeten Werte beziehen sich immer auf die modifizierten Datenreihen

Die veröffentlichten Betriebsstättenzahlen beinhalten sowohl die mittelständischen Betriebe, wie auch die Filialbetriebe als Gesamtheit. Diese Summe wird bei den veröffentlichten Relationen immer als Basis verwendet. Bei der durch den Zentralverband weiterhin erstellten jährlichen Übersicht der Filialbetriebe – also einer separaten Statistik – ist zu berücksichtigen, dass es sich um die so genannten „TOP 10” handelt, also den zehn größten Filialketten. An dieser Stelle sei angemerkt, dass die Daten zumeist auf der Basis von Selbstauskünften der Filialketten ermittelt werden. Daneben existieren aber durchaus noch kleinere und kleinste Filialgruppen, deren Mitgliederzahlen jedoch nicht explizit erhoben werden. Entsprechend ist bei Interpretationen die Relation zwischen der Angabe der gesamten Zahl der Betriebsstätten und der Filialbetriebe zu berücksichtigen, so dass der ermittelte Wert so zu sagen die untere Grenze bildet, letztlich aber noch eine Marge für die hier nicht erfassten Filialbetriebe aufzuschlagen wäre. Da es aber für diese Größe keine abschließende Schätzmöglichkeit gibt, wird auf einen entsprechenden Aufschlag verzichtet. Aus dem Saldo aus der gesamten Betriebsstättenzahl und den Filialbetrieben (TOP 10) ergibt sich die Zahl der so genannten ‚mittelständischen’ Betriebe. Trotz der methodisch geringfügigen „Unschärfe“ werden die nachfolgenden Ergebnisse eindeutige Aussagen und Tendenzen ausweisen.

Aber warum machen wir nun diese Unterscheidung?

Wir werden sehen, dass sich für die mittelständischen Betriebe völlig andere Referenzgrößen ergeben, wenn die Filialbetriebe nicht berücksichtigt werden. Es ergibt sich dann ein viel realistischeres Bild für den mittelständisch orientierten Betrieb, als ohne diese Differenzierung – siehe Abbildung 1.

Zunahme der Betriebsstätten

Im hier verwendeten Referenzzeitraum 1998 bis einschließlich 2009 ergibt sich eine Zunahme der Betriebsstätten von 11.065 auf 11.900, was einem Wachstum von rund 7,5 % entspricht.

Trennt man diese Zahlen jedoch nach mittelständischen Betriebsstätten und Filialbetriebsstätten, so ergibt sich ein abweichendes Bild. Die Zunahme der Betriebsstätten mit mittelständischem Charakter liegt für den Betrachtungszeitraum bei 2,2 %, die Zunahme der Filialbetriebsstätten – und diese nur bei den so genannten „TOP 10“ – bei 56,4 %. Diese Entwicklung wird nicht nur durch die prozentualen Werte unterstrichen, sondern die absoluten Zahlen verdeutlichen die Gewichtungsverschiebung der unterschiedlichen Marktteilnehmergruppen noch stärker. So nahm die Zahl der ‘mittelständischen’ Betriebsstätten im Saldo von Betriebseröffnungen und Betriebsschließungen um 222 zu. Bei den Filialbetriebsstätten lag der Wert für den Zeitraum bei 613. Dieses Ergebnis muss man auch unter dem nicht unwesentlichen Aspekt sehen, dass die Filialbetriebe im Jahre 2009 rund 14,3% der gesamten Betriebsstätten repräsentierten, während die mittelständisch orientierten Betriebsstätten 85,7% ausweisen. Dies ist gleichsam ein Indikator für den Konzentrationsprozess, da die Filialbetriebe jeweils durch einen Konzernsitz zentral gesteuert werden und die Entscheidungsmöglichkeiten der einzelnen Filiale zumeist sehr stark eingeschränkt sind.

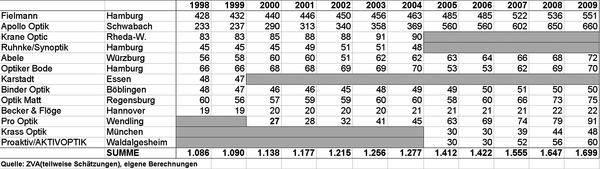

TOP 10

Bei den Filialketten – hier den so genannten „TOP 10“ – ergeben sich durchaus gravierende Bedeutungsunterschiede seitens der Zunahme der Betriebsstättenzahl – siehe Abbildung 2.

Filialisten fallen aus dem Markt. Wieder andere werden durch andere Filialketten übernommen oder entstehen neu, um dann einen eigenen Marktanteil zu generieren. Schließlich gibt es Ketten, die einen jährlich relativ kontinuierlichen Zuwachs an Betriebsstätten anstreben. Nach den veröffentlichten Zahlen weist beispielsweise Apollo Optik – insbesondere auch durch die Übernahme von anderen Filialketten – im Zeitraum 1998 bis einschließlich 2009 ein Wachstum der Betriebsstätten von über 180% aus und lag 2009 bei 660 Betriebsstätten. Noch bemerkenswerter ist die Firma Pro Optik, die vom Jahre 2000 bis 2009 von 27 Betriebsstätten auf 91 (2009) stieg und damit einen Zuwachs von rund 240 Prozent erzielte. Viele Filialketten bewegen sich jedoch im Wachstumsbereich von 6% bis 30%.

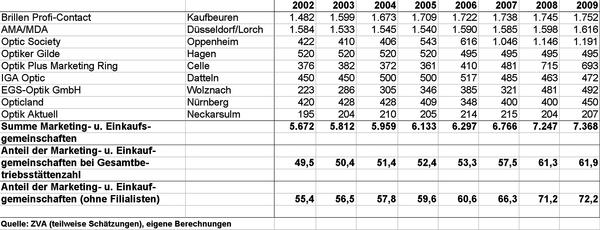

Marketing- und Einkaufsgemeinschaften

Bei den Marketing- und Einkaufsgemeinschaften – siehe Abbildung 3 – ist zu berücksichtigen, dass es sich bei den veröffentlichten Zahlen gleichfalls um die so genannte ‘TOP 10 Auswahl’ handelt und dass zudem neuere Gruppen nach und nach einbezogen wurden, wodurch sich allein durch diesen Sachverhalt der Organisationsgrad weiter nach oben verschoben hat. Zudem ist zu berücksichtigen, dass eine unbekannte Zahl an Betrieben parallel in verschiedenen Marketing- und Einkaufsgemeinschaften gelistet sein können. Auch beim Organisationsgrad der Marketing- und Einkaufsgemeinschaften wird die Bedeutung der Bezugsgröße sehr deutlich. In den allgemeinen Veröffentlichungen werden die Anteilswerte auf die Gesamtzahl der Betriebsstätten bezogen, was naturgemäß zu einen geringeren Organisationsgrad führt, als wenn „nur“ die Gesamtzahl der mittelständisch orientierten Betriebsstätten verwendet werden. Es wird unstrittig sein, dass sich die Marketing- und Einkaufsgemeinschaften naturgemäß auf die mittelständischen Betriebe beziehen und eine Teilmenge von diesen bilden. Legt man die Gesamtzahl der Betriebsstätten im Jahre 2002 zu Grunde, so wird ein prozentualer Anteil der Einkaufs- und Marketinggruppen von 49,5% ausgewiesen. Bezieht man diese Betrachtung nur auf die mittelständischen Betriebsstätten, so liegt der Wert bei 55,4%, also um 5,9% höher. Bemerkenswert ist, dass sich diese Schere weiter auseinander bewegt – so liegen die ermittelten Anteilswerte für das Jahr 2009 bei 61,9% bzw. 72,2%, also um 10,3% höher, wenn man die mittelständischen Betriebe als Referenzgröße verwendet. Abildung 3.

Weiterhin ist darauf hinzuweisen, dass es sehr viele regional begrenzte Gruppierungen gibt, oder es handelt sich um einen eher formlosen Zusammenschluss einiger Betriebe. Dies bedeutet auch, dass die hier angegeben Werte für die Marketing- und Einkaufsgemeinschaften wiederum den unteren Rand des Organisationsgrades angibt, analog zur verwendeten Eingrenzung bei den Filialisten.

Aber auch beim Vergleich der Marketing- und Einkaufsgemeinschaften untereinander, ergeben sich erhebliche Wachstumsunterschiede – zum Teil gewollt, wenn nur eine bestimmte Anzahl von Betrieben angestrebt wird, aber auch durch die Attraktivität des Angebotes der Gruppierung selbst. Ein stark zunehmender Trend zur Mitgliedschaft in einer Marketing- oder Einkaufsgemeinschaft ist unverkennbar und lässt sich sicherlich auch als eine Gegenreaktion zur zunehmenden Filialisierung interpretieren.

Sollten Sie darüber nachdenken, sich einer Marketing- oder Einkaufsgemeinschaft anzuschließen, vergleichen Sie die Angebote und Leistungen, damit Sie ein für Ihren Betrieb stimmiges Konzept übernehmen – und vor allen Dingen – schauen Sie auch auf die für Sie entstehenden Kosten.

Welche Konsequenzen sich aus den zuvor gemachten Aussagen für den Umsatz der Betriebsstätten ergeben, werden wir nunmehr sehen. Damit wird gleichfalls noch einmal unterstrichen, dass man nur auf der Basis von entsprechenden Hintergrundinformationen, die ‚richtigen’ Schlüsse für seinen Betrieb ziehen kann.

Umsatzentwicklung

Jährlich werden die Umsatzzahlen und die Betriebsstättenzahlen durch den Zentralverband für das Augenoptikerhandwerk (ZVA) – wie bereits dargestellt und erläutert – veröffentlicht. Was liegt also näher, als dem ersten Gedanken zu folgen und die Umsatzzahl durch die Betriebsstättenzahl zu dividieren und diesen Wert mit dem selbst erwirtschaften Umsatz zu vergleichen. Wir wissen allerdings jetzt schon, dass der Wert nicht ganz so aussagekräftig ist, da die Betriebsstätten eine Summe aus mittelständischen Betrieben und Filialbetrieben ist.

Für das Jahr 2009 wurden 4,81 Mrd. Euro als Branchenumsatz ausgewiesen – und dies bei 11.900 Betriebsstätten. Damit ergibt sich rechnerisch ein durchschnittlicher Umsatz von rund 404.000 Euro pro Betriebsstätte.

Sind Sie enttäuscht? Hatten Sie geglaubt, mit Ihrem Umsatz doch im Durchschnitt oder vielleicht etwas darüber zu liegen? Lassen Sie uns also die Umsatzzahlen etwas genauer betrachten. Welche Einflussgrößen sind noch zu berücksichtigen, um ein objektiveres Bild zu erhalten?

Bei den durch den Zentralverband veröffentlichten Umsatzzahlen handelt es sich um den

- gesamten

- nominalen

- brutto

Branchenumsatz.

Realistische Orientierungsgröße

Um eine realistische Orientierungsgröße zu erhalten ist es notwendig, einen durchschnittlichen Wert für eine mittelständische Betriebsstätte zu ermitteln, wobei dieser Wert zu bereinigt ist von der Mehrwertsteuer, die letztlich ein durchlaufender Posten ist, der Inflationsrate, diese nennt man auch Umsatzillusion und letztlich auch um den das Ergebnis verzerrenden Umsatzanteil der Filialisten. Auf dieser Grundlage hat man dann fundiertere Anhaltspunkte, welche Umsätze auf der Basis der kaufmännischen Vorsicht als Zielgrößen realistisch sind.

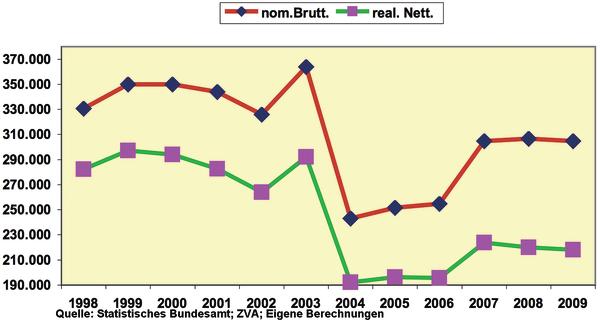

Die nominalen durchschnittlichen Bruttoumsatzwerte für die mittelständischen Betriebe bewegen sich im Vergleichszeitraum 1998 bis einschließlich 2009 zwischen 363.800 Euro (Maximum) im Jahre 2003 und 243.200 Euro (Minimum) im Jahre 2004. Dies verwundert nicht, handelt es sich doch um die Auswirkungen einer Gesetzesänderung und damit um einen externen Effekt. Was jedoch problematischer ist, ergibt sich aus der Tatsache, dass der Umsatzwert 2009 mit durchschnittlich 304.900 Euro erheblich unter dem durchschnittlichen Umsatzwert von 1998 (!) liegt, der mit 330.700 Euro ausgewiesen wird (-7,8%) und man dabei noch einmal berücksichtigen muss, dass es 2007 eine Anhebung des Mehrwertsteuersatzes von 16 % auf 19 % gegeben hat. Auch hierdurch wird noch einmal deutlich, die Mehrwertsteuer aus den Umsatzangaben herauszurechnen. Führt man diese Rechnung durch, so ergeben sich Werte von 285.100 Euro (1998) und 256.200 Euro (2009), also um –10,1 %.

Wirkliche Vergleichbarkeit der Umsätze

Bisher blieb jedoch die Tatsache unberücksichtigt, dass wir mit nominalen Zahlen argumentiert haben, also die Inflationsrate bzw. Preissteigerungsrate in diesen Werten noch enthalten ist. Um aber eine wirkliche Vergleichbarkeit der Umsätze und damit dem Erfolg der Betriebe im Zeitverlauf zu erhalten, ist auch die Preisbereinigung notwendig. In diesem Fall werden die Umsätze der Jahre 1998 bis einschließlich 2009 um die jeweils kumulierten jahresbezogenen Inflationsraten bereinigt und auf das Jahr 1998 abdiskontiert. Vergleichbar wäre auch eine „Aufrechnung“, um das Jahr 2009 als Basis zu verwenden.

Nunmehr stellt sich das Bild noch „dramatischer“ dar, da im Vergleich 1998 (282.300 Euro) zu 2009 (218.100 Euro) ein Rückgang von –22,7 % ausgewiesen wird. In der nachfolgenden Grafik 4 sind die Kurvenverläufe für die Umsätze eines durchschnittlichen mittelständischen Betriebes einmal inklusive der Mehrwertsteuer und der Inflationsrate (nom. Brutt.) und einmal um diese Größen bereinigt (real. Nett.), dargestellt. Abbildung 4.

Durchschnittliche Werte der Filialisten erheblich höher

Bei den durchschnittlichen Werten der Betriebsstätten der Filialisten ist festzustellen, dass die Umsätze im Vergleich zu den mittelständischen Betrieben erheblich höher liegen, wie die Beispiele 1998 mit 994.500 Euro und 2009 mit 1.000.600 Euro zeigen, wobei sogar ein leichtes Plus von 0,6 % im direkten Jahresvergleich ausgewiesen wird. Wenn man die anteiligen Mehrwertsteuersätze und jährlichen Inflationsraten herausrechnet, bleibt in Rückgang von –15,9% für den durchschnittlichen Umsatz. Damit wird, bei erheblich höheren durchschnittlichen Umsätzen, im Vergleich zu den mittelständischen Betrieben, ein geringerer Rückgang ausgewiesen.

Um die bisher ermittelten Werte noch einmal zu relativieren, wurden Vergleichsrechnungen für den gesamten Einzelhandel durchgeführt. Im Jahresvergleich 1998 zu 2009 gab es beim normalen Bruttoumsatz eine Zunahme von 4,9 % und nach der Mehrwertsteuerbereinigung und schließlich der Inflationsbereinigung eine Rückgang von –12,1 %, also erheblich moderater, als bei den mittelständischen augenoptischen Betriebsstätten.

Branchenfremde Anbieter

Immer wieder treten Anbieter mit neuen Angebotsformen am Markt auf. Beispiele sind der ‚Internet-Handel‘, der immer mehr an Bedeutung gewinnt, wie auch ‘Schlecker‘ und ‘Aldi‘. Hier zeigt sich ein ganz besonderes Problem. Die Brille hat als Produkt mit besonderem Erklärungsbedarf in der Einschätzung der Bevölkerung verloren. Eine vermeintliche Produkttransparenz steht nun im Vordergrund, wodurch der Preis der Brille vielfach allein als Kaufargument verwendet wird. Es ergibt sich für die Brille in den Augen der Kunden/Konsumenten damit eine SB-Fähigkeit. Ein so strukturierter Markt löst bei Kapitalgebern, die zum Teil branchenfremd sind, Investitionsanreiz aus, wenn entsprechende Renditeziele erreichbar scheinen. Eine weitere aktuelle Entwicklung stellt die so genannte ‘Mobile Augenoptik‘ dar.

Besonders schwer haben es mittel- ständischen Betriebe

Besonders schwer haben es bei solchen Entwicklungen die „dazwischen steckenden“ mittelständischen Betriebe, die weniger flexibel auf veränderte Marktsituationen reagieren können, als etwa kleinere Betriebe oder die Filialketten. Diese mittelständischen, Inhabergeführten Betriebe haben zumeist eine höhere Kostenstruktur schon allein durch eine geringere Flexibilität bei den Mitarbeitern (Vorhaltefunktion); auf der anderen Seite aber können sie nicht mit den Preis- und Kostendimensionen der großen ‘Player‘ mithalten.

Es gibt aber auch weitere Wirtschaftsbereiche, wie beispielsweise Tourismus, Automarkt oder andere Konsumartikel, die versuchen, ihre Marktanteile zu stabilisieren oder auszuweiten – und dies nicht zuletzt auf ‘Kosten‘ der mittelständischen Augenoptiker. Vielfach stellt sich der Kunde die Frage, ob das zur Verfügung stehende Geld für eine neue Brille oder einen Urlaub ausgegeben werden soll, oder aber für schlechtere Zeiten gespart werden sollte.

Weitere „Mitbewerber“

Weiterhin lassen sich tausende Deutscher ihre Augen, sowohl in Deutschland wie auch im Ausland, Lasern – und das bei fallenden Preisen. Bei den Augenärzten sind die Wartezimmer voll und die Geschäfte laufen nach deren Bekunden aus diesem Bereich sehr gut. Auch niedergelassene Augenärzte drängen verstärkt auf diesen Wachstumsmarkt, obwohl sich in jüngster Zeit auch kritische Stimmen hinsichtlich dieser Behandlungsmethoden mehren. Bei der Lufthansa kann man zwar mit Brille oder Kontaktlinse Pilot werden, doch wenn man seine Augen hat Lasern lassen, ist dies ein K.O.-Kriterium.

Die MVZ‘s, also die Medizinischen Versorgungszentren, werden in Zukunft für das Augenoptikerhandwerk als Konkurrenz auch stark an Bedeutung zunehmen, bilden Sie doch jeweils eine „geschlossene Gesellschaft“, in der der Kunde/Patient intern von einer Fachdisziplin zur anderen weitergeleitet wird.

Die zuvor genannten „Marktteilnehmer“ versuchen einen Teil des Umsatzkuchens zu ergattern. Warum ist dies aber so kritisch zu sehen? Die Antwort liegt auf der Hand. Was ist, wenn der Markt nicht mehr expandiert, weil die Nachfrage nicht weiter ausgedehnt werden kann oder sogar rückläufig ist? Welche Konsequenzen ergeben sich aus einer möglichen Marktsättigung?

Antworten darauf in der nächsten Ausgabe.

Dr. Rolf Guddorf,

Frankfurt am Main

Teilen:

{kind=link}