„Die meiste Zeit verliert man damit, dass die Dinge nicht zu Ende gedacht wurden.“ – Alfred Herrhausen (Ehemaliger Vorstandssprecher der Deutschen Bank) Haben Sie sich vielleicht auch schon einmal gefragt, warum die vielen veröffentlichten Daten über das betriebswirtschaftliche Geschehen etwas anderes aussagen, als es Ihr Bauchgefühl hinsichtlich Ihres eigenen Betriebes tut, oder – etwas konkreter – auch im Vergleich zur eigenen betriebswirtschaftlichen Auswertungen, die Sie durch Ihren Steuerberater erhalten? Lassen Sie uns hierzu eine zentrale Größe des eigenen Betriebes, den Umsatz, betrachten.

Marktsättigung

Ein Indiz für die Marktsättigung ist die Entwicklung der durchschnittlichen Umsätze je Betriebsstätte in den Jahren 1999 bis einschließlich 2002. Die Zeitperiode ist gekennzeichnet durch eine Phase ohne besondere politische Eingriffe in das Sozialsystem und dementsprechend in den Markt. Eine Marktausweitung findet nicht mehr statt. Berücksichtigt man bei der Betrachtung den ständigen Anstieg der Betriebsstätten – wie wir bereits gesehen haben – so wird der relative Gleichlauf der Umsätze bei sinkenden Stückzahlen allein durch den höheren Preis pro Brille erreicht. Dass diese Entwicklungen große Gefahren für den einzelnen mittelständischen Betrieb birgt, braucht an dieser Stelle sicherlich nicht näher erläutert zu werden.

Verkürzung des Wiederbeschaffungsintervalls

Trotz großer Bemühungen, die Brille als ein Gut des alltäglichen Lebens bei den Konsumenten zu implementieren, hat dies bisher leider nicht den gewünschten Erfolg gezeigt. Ziele, wie die Verkürzung des Wiederbeschaffungsintervalls und/oder die Intensivierung des Abverkaufs von Zweit- oder Drittbrillen, waren bisher nur von geringem Erfolg gekrönt. Industrie, Verbände aber auch jeder einzelne Augenoptiker sind hier noch stärker in ihrem Engagement gefordert.

Für den Markt ergeben sich aus der Annahme der Marktsättigung erhebliche Konsequenzen. Doch was besagt die Lebenszyklushypothese, als theoretische Grundlage, für diesen Themenkomplex eigentlich? Sie beinhaltet, dass der Absatz von Produkten durch einen typischen zeitlichen Verlauf gekennzeichnet ist. Hierbei werden vier verschiedene Phasen unterschieden.

- Einführungsphase

- Wachstumsphase

- Reifephase

- Sättigungs-/Rückgangsphase

Erzeugnisse und Produkte – letztlich sind Brillenfassungen und Gläser diese – unterliegen wie Lebewesen dem ‚Gesetz des Werdens und des Vergehens’. Sie werden geboren, wachsen, werden alt und sterben. Die Gründe hierfür können die Ausschöpfung des Nachfragepotentials, Änderungen der Nachfrage, Verschiebungen in der Bevölkerungsstruktur, Wandlungen der Werteauffassung, Steigerung der Kaufkraft, technischer Fortschritt, Veränderungen der wirtschaftlichen Rahmenbedingungen und andere mehr sein. Trifft die Übertragung der Lebenszyklustheorie auf die Brillenoptik zu – und einige Indizien stützen diese Annahme – so werden sich mittel- und langfristig grundlegende Veränderungen im Augenoptikerhandwerk ergeben. Als Einflussfaktoren seinen an dieser Stelle genannt:

- Demographische Entwicklung

- Substitution der Brille durch ‚Operation’, KL oder Entwicklungen die noch nicht ausgereift sind

Neben diesen, man kann sie technische Determinanten des Umsatzes nennen, gibt es aber auch weitere wirtschaftliche Einflussfaktoren, die eine Einschätzung des eigenen Umsatzes und der Entwicklungsmöglichkeiten, beeinflussen. Vielfach vernachlässigt wird das so genannte Regionalranking, dass heißt, wo steht die Region wirtschaftlich im Vergleich zu anderen Regionen.

Regionalranking

Für jeden Betriebsinhaber ist die Kenntnis wichtig, wo die eigene Stadt oder der Landkreis im wirtschaftlichen Vergleich steht. Eine gute Einordnung bietet hier eine Untersuchung des Instituts der Deutschen Wirtschaft Köln, Consult GmbH aus dem Jahre 2009.

Untersucht wurden 409 Kreise und kreisfreie Städte in der gesamten Bundesrepublik. Es gab drei Einschränkungen aufgrund spezieller Organisations- und Aufgabenstrukturen. So wurden die Stadtstaaten Berlin, Bremen (incl. Bremerhaven) und Hamburg nicht in das Ranking einbezogen.

Ranking auf vier Bereiche verteilt

Neben der Ist-Analyse wurden auch grundsätzliche Aussagen hinsichtlich der Entwicklungstendenzen getroffen. Um die Ergebnisse bewerten zu können, nachfolgend eine kurze Zusammenfassung des angewendeten Konzeptes:

Es gehen 39 Einzelindikatoren in das Ranking ein, die sich auf vier Bereiche verteilen. Hierbei handelt es sich um die Zielgrößen Wohlstand (Kaufkraft und Einkommenssteuerkraft am Wohnort) und Arbeitsmarkt (Arbeitslosigkeit und Arbeitsplatzversorgung am Wohnort) sowie die Einflussgrößen Standort (Arbeitskosten, Produktivität, Infrastruktur, Humankapital usw.) und Struktur (Wirtschaftskraft, sozioökonomische Struktur, öffentliche Haushalte usw.)

Die Gewichtungen im Gesamtranking sind:

- Wohlstand: 25 %

- Arbeitsmarkt : 25 %

- Standort: 20 %

- Struktur: 30 %

Hier nun die wesentlichen Kernaussagen:

- In der Region München liegen sieben Landkreise bzw. kreisfreie Städte in den Top 11.

- Die Top 25 bilden ausnahmslos Kreise und kreisfreie Städte aus den Bundesländern Bayern, Baden-Württemberg und Hessen. Die meisten Top-Regionen sind in unmittelbarer Nähe zu den prosperierenden Städten München, Stuttgart und Frankfurt am Main angesiedelt.

- Die letzten 20 Plätze im Regionalranking werden ausschließlich von ostdeutschen Kreisen bzw. kreisfreien Städten belegt. Unter den Letztplatzierten 50 Kreisen und kreisfreien Städten sind nur drei aus Westdeutschland zu finden.

- Positive Ausstrahlungseffekte von West nach Ost sind nicht zu erkennen.

- Auffällig ist, dass die Regionen an den Grenzen Deutschlands tendenziell schwächer sind.

Hier eine kurze Auswahl aus dem Gesamtranking:

- 1. Landkreis München 67,8 Punkte

- 2. Landkreis Starnberg 66,6 Punkte

- 3. Hochtaunuskreis 63,4 Punkte

- 4. Landkreis Ebersberg 62,6 Punkte

- 5. Main-Taunus-Kreis 62,4 Punkte

.

- 405 Landkreis Elbe-Elster 36,2 Punkte

- 406 Landkreis Mausfeld-Südharz 35,9 Punkte

- 407 Landkreis Uckermark 34,5 Punkte

- 408 Landkreis Demmin 34,4 Punkte

- 409 Landkreis Uecker-Randow 32,9 Punkte

Die für Sie relevanten Daten des Rankings können Sie nachfolgend einsehen:

Entwicklungsdynamische Aussagen

Neben der aktuellen Strukturbetrachtung werden in der Untersuchung auch entwicklungsdynamische Aussagen getroffen, die – wie immer bei Prognosen – mit einem gewissen Unsicherheitsfaktor sich in die Zukunft prognostizieren lassen:

- Es werden keine typischen Ost/West-Unterschiede sichtbar, die Entwicklungen erfolgen zunehmend inselartig.

- Die Gebiete abseits der großen Ballungszentren haben sich erfolgreicher entwickelt, wobei man berücksichtigen muss, dass es schwieriger ist, auf hohem Niveau zusätzliche Verbesserungen zu erreichen, als wenn man sich auf einem niedrigeren Ausgangsniveau befindet.

- Das westliche Nordrhein-Westfalen mit dem Rheinland, dem Niederrhein und dem Ruhrgebiet weist wie der Großraum Hannover eine schlechtere Entwicklungsdynamik auf.

- Überdurchschnittlich entwickeln sich vor allem die ländlichen Gebiete abseits der großen Zentren in Bayern, Hessen und Berlin.

Eng verbunden mit dem Regional-Ranking ist der Kaufkraftindex, der nachfolgend kurz in seiner Anwendung erläutert wird.

Kaufkraftindex (KKI)

Der Kaufkraftindex (auch: Kaufkraftzahl oder Kaufkraftziffer) einer Region (Bundesland, Landkreis, Gemeinde usw.) gibt das Kaufkraftniveau dieser Region pro Einwohner im Vergleich zum nationalen Durchschnitt an. Der nationale Durchschnitt hat den Normwert 100. Beträgt der Kaufkraftindex einer Region in Deutschland zum Beispiel 84, so liegt er 16 Prozentpunkte unterhalb des Bundesdurchschnitts. Die Einwohner in dieser Region verfügen dann im Durchschnitt nur über 84 Prozent der bundesdeutschen Kaufkraft.

Hier einige Beispiele für das Jahr 2006, die die Bandbreite des Kauftkraftindex aufzeigen:

- Berlin 94,84

- Hamburg 111,88

- München 136,70

- Leipzig 82,64

- Magdeburg 80,88

Man sieht, dass es erhebliche Unterschiede beim Kaufkraftindex und der damit verbundenen Kaufkraft gibt.

Natürlich reicht es nicht aus, das Kaufkraftpotential – ausgedrückt in Millionen Euro – zu ermitteln und diese Größe unkommentiert in den Raum zu stellen. Wichtig ist gleichfalls, die Kaufkraftströme nach den unterschiedlichen Fristigkeiten (kurz-, mittel und langfristiger Konsum) zu trennen und vor allen Dingen zu quantifizieren, um so letztlich das verbleibende Umsatzpotential in die Betrachtung einbeziehen zu können.

Versorgungsdichte

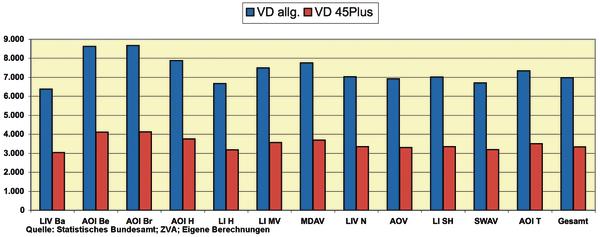

Ein wesentliches Charakterisierungsmerkmal für die Marktlage und das Umsatzpotential der augenoptischen Betriebe ist die Versorgungsdichte, also die durchschnittliche Bevölkerungszahl pro Betriebsstätte. Nachfolgend sind die Daten für die Landesinnungsverbände, Landes- innungen und Augenoptikerinnungen exemplarisch angegeben.

Ohne eine Altersgewichtung liegt die Versorgungsdichte bundesweit bei rund 6.980 Personen pro Betriebsstätte. Da in dieser Zahl alle Altersschichten, also vom Baby bis zum Greis enthalten sind, bedarf es einer entsprechenden Spezifizierung, um den kaufkraftrelevanten Anteil zu ermitteln.

Nimmt man die aktuell ausgewiesene Altersgruppenspezifizierung entsprechend dem Statistischen Bundesamt, so ergibt sich ein durchschnittliches Bevölkerungspotential für die Altergruppe 45 Plus von rund 3.330 Personen pro Betriebsstätte. Ein Vergleich mit dem ungewichteten Wert macht deutlich, wie schnell von falschen Voraussetzungen ausgegangen wird, wenn Zahlen – hier die Bevölkerungszahl – ohne weitere kritische Betrachtung übernommen wird.

In der Grafik 5 sieht man die Versorgungsdichten für die einzelnen Landesverbände des Zentralverbandes aufgeführt, einmal ohne Berücksichtung des Alters (VD allg.) und nach dem Alter 45 Plus (VD 45Plus). Für die einzelnen Regionen ergeben sich – wie der Grafik zu entnehmen ist – durchaus nennenswerte Unterscheide. Für den Bereich des LIV Bayern liegen die Versorgungsdichten bei 6.375 bzw. 3.041 Personen durchschnittlich pro Betriebsstätte, wobei die erste Zahl die Versorgungsdichte ohne und die zweite Zahl mit Altersberücksichtung darstellt. Nachfolgend nun die weiteren Werte für die einzelnen Teilregionen: AOI Berlin (8.622/4.113); AOI Land Brandenburg (8.668/ 4.135); AOI Hamburg (7.876/ 3.757); LI Hessen (6.679/3.186); LI Mecklenburg-Vorpommern (7.497/3.576); MDAV (7.753/ 3.698); LIV Niedersachsen und Bremen (7.034/3.355); AOV NRW (6.916/3.299); LI Schleswig-Holstein (7.015/3.346); SWAV (6.704/3.198); AOI Thüringen (7.339/3.501).

Natürlich bieten die hier aufgeführten Zahlen nur einen ersten Hinweis, auf die Verteilung der Bevölkerungsstruktur in ihrer Region. Zwingend notwendig ist es, eigene Daten für die Gemeinde, die Stadt oder den Stadtteil zu erfragen und individuell zu berechen. Auf der anderen Seite wird aber auch deutlich, wie wichtig die Kenntnis der Versorgungsdichte ist.

Auswirkungen der ordnungspolitischen Änderungen: Die Konjunkturabhängigkeit

Bis zum Jahre 2004 war der Markt auf Grund der gesetzlichen Zuzahlungen stark von den Krankenkassen abhängig, die wiederum durch den Gesetzgeber entsprechende gesetzliche Vorgaben erhielten. Die Umsätze der Augenoptiker unterlagen somit weniger den Marktkräften von Angebot und Nachfrage, als vielmehr den vorgegebenen gesetzlichen Bestimmungen. Bei Gesetzesänderungen konnte leicht ein Verhaltensschema festgemacht werden. Zunächst gabt es einen Vorankündigungseffekte, dann die tatsächlichen Auswirkungen und schließlich einen Gewöhnungsprozess, der sowohl bei den Verbrauchern wie auch den Betrieben stattfand. Lassen Sie uns kurz die Historie betrachten:

Die erste Gesundheitsreform 1988/1989 (Gesundheitsreformgesetz/GRF) brachte im Vergleich 1987 zu 1989 einen Umsatzrückgang von –17,1 %. Die zweite Gesundheitsreform 1996/1997 (Gesundheitsmodernisierungsgesetz/GMG) führte im Jahresvergleich 1995 zu 1997 ein Minus von –6,4 % und fiel damit relativ moderat aus. Schließlich erfolgte 2003/2004 die dritte Gesundheitsreform (Gesundheitsmodernisierungsgesetz/GMG) mit einem ausgewiesenen Rückgang bei den Umsätzen für den Jahresvergleich 2002 zu 2004 von –22,7 %. Wie sich das Gesetz zur Stärkung des Wettbewerbs in der Gesetzlichen Krankenversicherung (GKV-WSG vom 26.03.2007) und das anschließende Gesetz zur Weiterentwicklung der Organisationsstrukturen in der gesetzlichen Krankenversicherung (GKV-OrgWG vom 15.12.2008) in ihrer Umsetzung auswirken wird, kann man zur Zeit noch kaum Abschätzen, da die Umsetzung bisher noch nicht abschließend erfolgt ist.

Das augenoptische Handwerk in Deutschland muss sich heute in vielen Marktsegmenten an den Gesetzmäßigkeiten des Marktes und dessen Abläufe orientieren. Die Nachfrage hängt somit nicht nur von der medizinischen Notwendigkeit, sondern insbesondere auch von der Konsumfreude der Kunden ab und – das darf an dieser Stelle nicht vergessen werden – von der Kreativität der Betriebsinhaber, bei den Verbrauchern entsprechende Nachfrage auf den eigenen Betrieb zu lenken.

Der Markt ist somit stärker konjunkturabgängig geworden, da bei

- sinkendem realen Einkommen,

- Angst vor Arbeitslosigkeit,

- schlechter Konjunktur und/oder

- zurückhaltender Kauflust,

auch weniger Brillen und Kontaktlinsen nachgefragt werden.

Die eigentlich notwendigen Käufe werden in die Zukunft verlagert. Die Liste der Einflussfaktoren ließe sich noch weiterführen. Aber auch bessere Qualität bzw. längere Lebensdauer von Brillen tragen das ihre dazu bei. Der Wiederbeschaffungsrhythmus stieg in den letzten Jahren von drei auf über vier Jahre.

Betrachtet man es neutral, so wurde eine Abhängigkeit (Krankenkassen/Gesetzgeber) durch eine andere Abhängigkeit (Konjunktur) eingetauscht.

Fazit

Fassen wir die zuvor ermittelten Ergebnisse noch einmal zusammen. Bei den veröffentlichten Betriebsstättenzahlen ist eine Differenzierung zwischen mittelständischen Betriebsstätten und Filialisten notwendig, um realistische Werte – auch für den später betrachteten Vergleichsumsatz – zu erhalten. Beim Umsatz wiederum ist jeweils zu prüfen, ob ggf. die Mehrwertsteuer in den Daten enthalten ist und wenn man einen Vergleich der erzielten Umsätze über eine Zeitreihe hinweg erstellen will, muss auch die Inflationsrate herausgerechnet werden, um wirklich die erzielten Leistungen abschätzen zu können. Ein Exkurs hinsichtlich der Einkaufs- und Marketinggruppen machte deutlich, dass diese bei den mittelständischen Betrieben sehr stark an Bedeutung zugenommen haben.

Ein weiterer Abschnitt der Betrachtungen befasste sich mit branchenfremden Anbietern, insbesondere unter dem Marktsättigungsaspekt, was letztlich zu einem Verdrängungswettbewerb führen kann bzw. führt. Weiterhin wurden Aspekte benannt, die die regionale Kaufkraft beeinflussen und damit natürlich auch das mögliche Umsatzpotential. Betrachtet wurden das so genannte Regionalranking und der Kaufkraftindex. Ein weiterer wesentlicher Faktor ist die Versorgungsdichte, d.h. wie viele Personen (Bevölkerungszahl) durchschnittlich auf einen Betrieb als Umsatzpotential entfallen. Hierbei wurde nochmals zwischen der allgemeinen Versorgungsdichte und der Versorgungsdichte 45Plus unterschieden. Abschließende Ausführungen beschäftigten sich mit dem ordnungspolitischen Wandel seit 2004, d.h. dem Wechsel von der Abhängigkeit von den Krankenkassen hin zur Abhängigkeit von der konjunkturellen Entwicklung. Abschließend lässt sich festhalten, dass es für jeden Betriebsinhaber zwingend notwendig ist, die veröffentlichten Daten zu hinterfragen. Hierdurch wird erst deutlich, ob sie für die eigene Planung geeignet sind. Aber auch weitere Einflussfaktoren – wie dargestellt – müssen mit in die Überlegungen und Planungen einbezogen werden, um betriebliche Ziele realistisch formulieren zu können.

Dr. Rolf Guddorf,

Frankfurt am Main

Teilen:

{kind=link}