Gold steht – nicht nur in der heutigen Zeit – für Luxus, Macht und Einfluss. Doch genug der Klitsches. Die wirtschaftlichen Nachrichten lassen nichts Gutes erwarten. Ganze Länder stehen vor dem Bankrott, nur noch durch den ‚Tropf‘ der finanziellen Unterstützung anderer Länder am Leben gehalten. Inflation oder sogar Deflation sind weitere Schreckgespenster, die durch die Medienlandschaft geistern.

Als Mittel, das eigene Vermögen zu sichern und Wertverluste zu vermeiden wird oft das Gold als Lösung genannt. Ist es das wirklich, oder sind es die Legenden und Mythen, die sich um dieses Metall ranken, die zu dieser Einschätzung führen?

Was ist Gold?

Gold strahlt für die Menschen eine besondere Faszination aus, nicht nur als Schmuck in den verschiedensten Variationen, sondern auch als Münzen – wer kennt nicht den Krüngerrand? Oder aber auch als Barren! Wer träumt nicht davon, einmal Fort Knox zu besuchen und sich – nach aktuellem Stand – rund 4.600 Tonnen Gold anzusehen?

Materiell gesehen handelt es sich bei Gold um ein chemisches Element und Edelmetall. Das Symbol ‚Au‘ für Gold leitet sich von der lateinischen Bezeichnung Aurum ab. Die fast ausschließlich verwendete Gewichtseinheit für Gold ist die so genannte ‚Feinunze‘ und hat 31,035 Gramm. Dies ist die gebräuchlichste Maßeinheit im internationalen Edelmetallhandel, wo Preise in Dollar pro Feinunze angegeben werden. Physisch gesehen, ist Gold relativ weich und eignet sich kaum für eine Weiterverarbeitung zu Gebrauchsgegenständen und Werkzeugen. Gold ist gleichfalls relativ schwer und damit nur aufwendig zu transportieren.

Die extreme Dehnbarkeit dieses Edelmetalls ist ausgesprochen rekordverdächtig. Beispielsweise kann man Gold zu einem Goldblatt von 1/10.000 mm Stärke verarbeiten. Es ist aber auch möglich, eine Feinunze Gold zu einem Faden von 56 Kilometern Länge zu ziehen.

Gold erfüllt – und dies wird für unsere weiteren Betrachtungen von besonderer Bedeutung sein – aber auch die klassischen Geldfunktionen

- Tauschmedium/Zahlungsmittel,

- Wertmesser und

- Wertaufbewahrungsmittel/Wertspeicher.

Gold hat bei den Rating-Agenturen die Bewertung ‚AAA‘ – also nicht zu toppen. Eine Eigenschaft, die oft übersehen wird ist, dass das Edelmetall von keinem Schuldner oder dessen Zahlungsfähigkeit oder Zahlungswilligkeit abhängt. Und schließlich ist Gold nicht beliebig vermehrbar. Auf der anderen Seite lässt sich Gold jederzeit in Bargeld umwandeln und wird auch selbst als Zahlungsmittel akzeptiert. Man kann Gold also als multifunktional bezeichnen.

Eine Anekdote am Rande

Bei den Recherchen zu dieses Artikel tauchte immer wieder der Begriff ‚Fiat-Geld‘ auf. Mit Fiat ist in diesem Zusammenhang jedoch keine Automarke gemeint, der Zusammenhang wäre auch nicht sonderlich deutlich, sondern das lateinische Wort ‚fiat‘ in der deutschen Übersetzung ‚es werde‘- Fiat-Geld steht für Papiergeld, das nicht durch reale Werte hinterlegt ist, sondern das beliebig vermehrt werden kann – eine Entwicklung die uns in der heutigen Zeit nicht fremd ist und auch nicht unwesentliche Probleme beschert. Das Inflationsproblem wird uns in den nachfolgenden Ausführungen noch weiter beschäftigen.

Historie

Lassen Sie uns einen kurzen Blick in die Historie machen und einige exemplarische ’Highlights‘ betrachten. Wir werden anhand der Beispiele sehen, wie groß die ‚Macht‘ des Goldes ist und was passiert, wenn aus dem ‚Segen ein Fluch‘ wird. Wir werden auch einige geschichtliche Parallelen zur heutigen Zeit ziehen können, die uns helfen, das Gold ‚richtig‘ einzuordnen.

Begonnen hat alles mit einem Bekannten, von dem fast jeder von uns bereits einmal gehört hat. Sein Name ist Krösus, genauer dem lydischen König Krösus, der um 560 v. Chr. erstmals Goldmünzen mit einheitlicher Größe und Wert herstellen ließ.

Machen wir jetzt einen großen Zeitsprung und kommen nun zum Siebenjährigen Krieg und der damit verbundenen Münzverschlechterung, die man in der heutigen Zeit im übertragenen Sinne auch als Inflation bezeichnen würde. Durch die Herstellung und Ausgabe der Münzen, deren Feingoldgehalt minderwertig und gestreckt war, machte die königliche Münze einen erheblichen Gewinn, wodurch der Krieg finanziert wurde.

Goldstandard

Kommen wir nun zum ‚Klassischen Goldstandard‘ im Zeitraum 1816 bis 1914. Mit der Einführung des Goldstandards begann die so genannte Verpflichtung zur Konvertibilität, das heißt, für jeden Bürger war es zu jeder Zeit theoretisch und letztlich auch praktisch möglich, soweit er über Bargeld oder Gold verfügte, bei der Zentralbank des Landes sein Bargeld gegen die entsprechende Menge an Gold – und umgekehrt – zu tauschen. Die Goldparität bezeichnet dabei das Umtauschverhältnis beziehungsweise ‚Wechselkurs‘.

Nach dem ersten Weltkrieg machte die Hyperinflation sehr eindringlich deutlich, welche Bedeutung Gold hat. Mit Gold konnten in dieser Zeit zwar keine realen Gewinne realisiert werden, doch langfristig behielt das Edelmetall wie keine andere Anlageform, seinen Wert. Wer Goldbarren, Goldmünzen oder goldgedeckte Dollar besaß, konnte sein Vermögen absichern und die Kaufkraft erhalten. Gold bot im Vergleich zu allen Anlageklassen den besten Schutz vor Kaufkraftverlust.

Schwarzer Freitag

Mit dem Börsencrash 1929 (sogenannter ‚Schwarzer Freitag‘- der eigentlich ein Donnerstag war), begann die Weltwirtschaftskrise. Die Golddeckung der Währung hinderte die US-Regierung an der notwendigen raschen Ausdehnung der Dollarmenge zur Stabilisierung der Wirtschaft mit der Konsequenz, dass es in der Folge zu Bankenzusammenbrüchen kam.

1933 Verbot sogar der US-Präsident Roosevelt den Bürgern den Besitz von Gold. Es bedeutet ein privates Handels- und Besitzverbot für das Edelmetall Gold. Privatpersonen mussten hierbei ihren Besitz an Gold an staatliche Annahmestellen abgeben und erhielten dafür Papiergeld (Dollar). Bei einem Verstoß gegen dieses Verbot drohten den Betroffenen strafrechtliche und ordnungspolitische Sanktionen. Hier begegnet uns auch wieder das legendäre Fort Knox, dass extra für die Lagerung des eingezogenen Goldes erweitert und umgebaut wurde.

Am 22. April 1944 wurde mit dem Bretton-Woods-System, das übrigens nach dem Tagungsort Bretton Woods, einem Ort im US-Staat New Hempshire benannt wurde, ein internationales, auf dem goldhinterlegten US-Dollar basierendes Währungssystem geschaffen und der US-Dollar wurde zur Weltwährung gewählt. Somit wurde nunmehr ein Gold-Dollar-Standard geschaffen, wobei das Tauschverhältnis von 35 Dollar je Feinunze festgelegt wurde. Ziel waren feste Wechselkurse, die den Internationalen Handel erleichtern sollten. Die Bundesrepublik Deutschland trat dem System fester Wechselkurse 1949 bei.

1971 reichten jedoch die Goldbestände der USA nicht mehr für die Deckung von Auslandsdollars aus. Präsident Nixon stoppte die zugesagte Eintauschbarkeit, um weitere Goldabflüsse zu verhindern.

Nach starken währungspolitischen Turbulenzen und einer vierzehntägigen weltweiten Schließung der Devisenmärkte, wurde das Bretton-Woods-Abkommen am 19. März 1973 de facto endgültig von einem System flexibler Wechselkurse ohne Bindung an Gold oder Dollar abgelöst. Dieses System haben wir in den Grundzügen international gesehen, immer noch.

Es gibt aber – trotz der historisch gemachten Erfahrungen – auch andere Meinungen, die darauf abheben, dass die Goldwährung die Gestaltung der Kaufkraft vom Einfluss der Politik und der schwankenden wirtschaftspolitischen Anschauungen sowie politischen Majoritäten unabhängig macht. Allerdings, wie gesehen, mit dem Problem der mangelnden Flexibilität. Nach Auffassung dieser Theoretiker ist eine fundierte Währung ohne Hinterlegung von Gold als Deckung nicht möglich, dient das Gold doch als Inflationshemmer, da das Geld dann nur in Parität zum Gold gedruckt würde.

Soweit die Historie – kommen wir nun zur aktuellen Situation, die im September 2008 durch die Immobilienkrise in Amerika ihren Anfang nahm. Seit diesen Tagen steigt der Goldpreis pro Feinunze unaufhaltsam.

Goldpreis

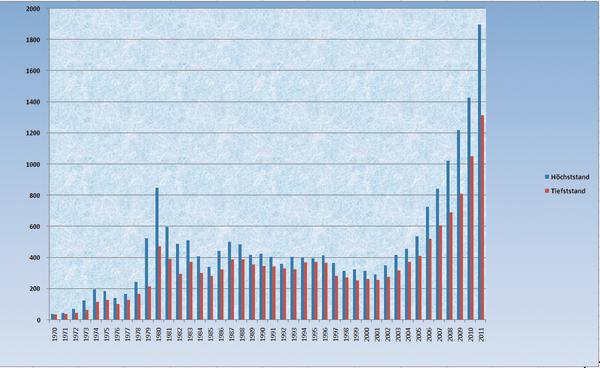

Der Goldpreis wird von verschiedenen Einflussgrößen bestimmt. Da gibt es – wie üblich in der traditionellen Marktwirtschaft – das System von Angebot an und Nachfrage nach Gold. Es gibt daneben aber auch andere mittelbare Einflussgrößen, wie Emotionen und langfristige Erwartungen bis hin zu Spekulationen, kurzfristige Ereignisse und vor allem auch dem Kurs des Dollar, da Gold – wie bereits gesagt – fast ausschließlich international in dieser Währung gehandelt wird, siehe Abbildung.

Goldbestände und Goldproduktion

Nicht zuletzt aus der Zeit der Golddeckung haben viele Länder noch erhebliche Goldbestände bei den jeweiligen Zentralbanken deponiert. Aber auch die Funktion der Werterhaltung spielt bei der Zunahme der Nachfrage eine immer größere Rolle. So verfügen die USA aktuell über mehr als 8.133,5 Tonnen Gold. Die Bundesrepublik Deutschland ist mit 3.401 Tonnen Gold da eher bescheiden ausgestattet. Aber auch das krisengeschüttelte Griechenland hat immerhin noch 111,5 Tonnen dieses Edelmetalls, was bei einem Goldpreis von angenommenen 1.780 Dollar je Feinunze immerhin auch 6,38 Mrd. Dollar ausmacht.

Wie alle Ressourcen ist Gold nicht unerschöpflich. Schätzungen gehen zurzeit von 45.300 Tonnen aus, die nach heutigem Stand der Technik noch zu fördern sind. Es wird aber überall geforscht, ob es nicht noch andere Goldgewinnungsmöglichkeiten gibt.

Nun könnte man meinen, die Staaten könnten ihre Defizite durch den Goldverkauf mindern oder sogar ausgleichen. Doch hier stehen Regulierungsmechanismen davor, damit der Markt nicht unter Druck gerät. Die Zentralbanken des Euro-Raums, Schweden und die Schweiz haben sich zum Beispiel auf ein Abkommen geeinigt, das den Verkauf von Gold genau regelt. So verpflichten sich die Staaten beispielsweise nicht mehr als 400 Tonnen Gold pro Jahr zu verkaufen

Aber auch die privaten Anleger sind mittlerweile sehr vom Gold überzeugt. Der größte Gold-ETF der Welt, also ein physisch besicherter Goldfonds, ist der so genannte Spider mit einer Goldreserve von 1.245 Tonnen Gold. In der Liste der größten Goldinhaber liegt er damit weltweit auf Rang Sechs, noch vor China und der Schweiz. Der größte Goldnachfrager bleibt aber die Schmuckindustrie!

Eigenart bei der Gewinnung von Gold

Die Produktionskapazitäten der Minen sind kurzfristig konstant, da die Erschließungskosten hoch sind. Die Minen verfügen typischerweise über Vorkommen unterschiedlicher Ergiebigkeit. Die Produktionsgesellschaften sind daher im Allgemeinen bemüht, jeweils diejenigen Vorkommen abzubauen, deren Erträge beim herrschenden Preis profitabel sind. Steigt der Preis, so werden die Minen mit geringerer Ergiebigkeit auch profitabel, wobei deren Abbau jedoch eine geringere Goldproduktionsmenge hervorbringt. Experten schätzen, dass von der Exploration bis zur ersten geförderten Unze Gold im Durchschnitt 5 bis 7 Jahre vergehen.

Entwicklungspotential von Gold

Sicherlich wird es vorrübergehende Preiskorrekturen geben, die durchaus auch einmal heftiger ausfallen können, doch sind sich die Kenner des Marktbereichs einig, dass der Preis pro Feinunze weiter steigen wird. Doch sollte man diese eher theoretische Aussage auch mit Fakten untermauern.

Seit 2008 hat sich der Preis pro Feinunze Gold mehr als verdoppelt – was sicherlich zunächst eher für Spekulationen und eine ‚Goldblase‘ sprechen würde, die schnell platzen kann. In der Spitze lag der Preis bei rund 1.800 Dollar/Feinunze.

Ein wesentlicher Grund in der Steigerung der Nachfrage – bei doch eher geringer Zunahme der Menge – liegt wesentlich im höheren Verbrauch von Gold für Schmuck, Goldreserven – seien sie staatlich oder privat veranlasst – und ETF’s. Die zusätzlichen Reserven – ob privat oder staatlich – dienen in vielen Fällen als Inflationsschutz und fallen damit als Angebotspotential aus dem Markt.

Aber auch die Förderkosten stiegen in den letzten Jahren um rund 18 Prozent auf 1.100 Dollar/Feinunze. Was würde dies bei rückläufigen Preisen für Gold bedeuten? Bei rückläufigen Preisen wird die Rentabilitätsschwelle bei einigen Förderunternehmen und Minen erreicht. Hierdurch könnte es dann zu Minenschließungen kommen, wodurch sich das Angebot an Gold wiederum reduziert und der Preis steigt. Hierzu auch eine durchaus interessante Information, dass der Goldgehalt pro Tonne 1950 bei 8 Gramm lag und heute lediglich o,8 Gramm pro Tonne ausweist. Diese Relation macht sehr beeindruckend den Aufwand deutlich, überhaupt Gold schürfen zu können.

Natürlich darf man die nationalen Interessen auch nicht vergessen, da einige Schwellenländer ihre Armeen durch den Verkauf von Gold finanzieren.

Zusammenfassend kann man sicherlich in einem ersten Fazit feststellen, das Gold auch in Zukunft ein knappes Gut bleiben wird und die Preis-Wachstumsraten noch lange nicht ausgeschöpft sind.

Gold bringt keine Zinsen

Was es mit der Aussage, dass Gold keine Zinsen bringe, auf sich hat, wollen wir nun kurz anhand eines modellhaften Rechenbeispiels klären

Bei einer Inflationsrate von zurzeit 2,4 Prozent schrumpft das Vermögen der meisten deutschen Sparer, denn diese bekommen für ihre Euros, die sie zum Beispiel als Tagesgeld angelegt haben, im Schnitt 1,3 Prozent. Demgegenüber stieg der Preis pro Feinunze um rund 18 Prozent – abzüglich der Inflationsrate – Steuern entfallen bei Gold – darf sich der Goldanleger über eine Rendite von mehr als 15 Prozent freuen. Für Gold-Wertpapiere gilt die Umsatzsteuerbefreiung jedoch nicht. Sie werden analog der Aktien behandelt und es fallen beim Verkauf von Gold-Zertifikaten 25 Prozent Abgeltungssteuer auf den Gewinn an.

Risikopuffer

Gold dient in Krisenzeiten also als Risikopuffer. Allerdings muss beim Kauf von Gold ein Aufschlag gezahlt werden, so dass der Ankaufspreis stets über dem Verkaufspreis liegt. Als grobes Maß kann man sagen, dass – je kleiner die gekaufte Menge ist – desto größer ist der Aufschlag.

Bemerkenswert ist, dass seit 2010 sogar Versicherungen bis zu 5 Prozent des gebundenen Vermögens in Gold halten dürfen – der Gesetzgeber hat dies erlaubt.

Ein Wermutstropfen bleibt jedoch. Wenn sich die Zentralbank einmischt und gegen steigende Verbraucherpreise vorgehen will, erhöht sie die Zinsen. Dann steigen die sogenannten Opportunitätskosten der Goldbesitzer, schließlich bringt, wie bereits gesagt, Gold keine Zinsen. Es kommt dabei natürlich auf die Höhe der Zinssteigerung an, ob der Anleger Umschichtungen von Gold auf Kapitalanlagen durchführt und wie stark dadurch der Goldpreis unter Druck gerät.

Zu Preissteigerungen beim Gold kommt es jedoch in Perioden, so wie sie Heute und Jetzt vorherrschen. – Die Anleger befürchten zwar steigende Inflationsraten, die Zinsen – also die Opportunitätskosten für den Beitz von Gold, bleiben jedoch noch niedrig.

Goldanlagemöglichkeiten

Hat man nun Kapital für eine Investition in Gold zur Verfügung, so stellt sich die Frage, in welcher Form dies geschehen soll. Eine der bekanntesten Möglichkeiten ist der Kauf von Goldbarren und Anlagemünzen bei einer Bank oder bei Edelmetall- und Münzhändlern. Zu berücksichtigen ist, dass bei einer Lagerung dieser physischen Goldanlage – will man das Gold nicht unter das Kopfkissen legen – für ein Schließfach Mietkosten und ggf. Verssicherungskosten anfallen. Erfreulich ist, dass keine Umsatzsteuer anfällt.

Ein anderer Weg ist sicherlich der Wertpapierhandel. Mittels Börse und Broker besteht die Möglichkeit, Zertifikate, Fonds oder Exchange-trade Funds (ETFs) zu erwerben. Natürlich entfallen in einem solchen Fall zum größten Teil die Lagerkosten. Dies wird jedoch wiederum durch die Unsicherheit der Solvenz der Emittenten und der Nachfragesituation an den Rohstoffbörsen erkauf.

Spezieller ist schon der Kauf von nennwertlosen Anleihen, dem sogenannten Xetra-Gold, was letztlich einer Inhaberschuldverschreibung entspricht Der Name Xetra-Gold stammt übrigens daher, dass der Handel über das Handelssystem Xetra der Deutschen Börse erfolgt.

Schließlich bleibt natürlich auch noch der Weg, an die Entstehungskette des Goldes zu gehen und Aktien von Goldminen zu kaufen. Hier besteht die Möglichkeit, durch Kurssteigerungen Renditen zu erwirtschaften und schließlich auch Dividenden zu erhalten. Aber auch diese Form beinhaltet natürlich Risiken, die in direkten Produktionshemmnissen liegen können, wie zum Beispiel Stolleneinbrüchen, aber auch Mangementfehlern, Streiks, Kapitalerhöhungen oder Liquiditätsengpässen der Unternehmen. Auch politische Einflüsse können Risiken darstellen, insbesondere, da viele Länder, die über Goldminen verfügen, nicht unbedingt politisch die stabilsten sind.

Letztendlich gibt es noch die Möglichkeit, mit Derivaten zu handeln, die natürlich hoch spekulativ sind und ein durchaus hohes Verlustrisiko beinhalten.

Nimmt man das Gold in Relation von anderen Anlagevermögen für Finanzvermögen, so betrug der Anteil 1980 nach Angaben der Wirtschaftswoche 2,77 Prozent. Im Jahr 2000 lag der Anteil bei 0,20 Prozent (!) und im Jahre 2010 immerhin schon wieder bei 0,70 Prozent (2009 = 0,57 Prozent).

Ausblick

Die großen Gewinner waren in der Vergangenheit diejenigen, die auf Gold gesetzt hatten. Wer vor zehn Jahren 1.000 Euro in das Edelmetall investiert hatte, konnte daraus fast 4.000 Euro machen – ein Plus von 284 Prozent. Noch besser dran waren die Goldanleger aus den USA. In Dollar gerechnet betrug das Plus 466 Prozent. Nach der Finanzkrise trauten viele Anleger den Aktienmärkten nicht mehr und hielten Gold für sicher. Auch die Schwellenländer investieren verstärkt in Gold. Es verwundert daher nicht, dass allein in den letzten drei Jahren der Goldpreis von 900 Euro auf bis zu 1.800 Euro anstieg.

Natürlich stellt sich die Frage, ob sich diese Entwicklung auch in der Zukunft vorsetzt. Aus den zuvor gesammelten Fakten lässt sich sicherlich schließen, dass Gold eine sichere Anlageform ist, die – auch wenn sie keine Zinsen im ursprünglichen Sinne bringt – Gewinnchancen bietet. Ob sich diese in der Geschwindigkeit fortsetzen, wie dies in den letzten Jahren geschehen ist, muss man mit Vorsicht betrachten. Dollarpreise von 2.000 und mehr pro Feinunze, werden als nicht ausgeschlossen betrachtet. Auch die physische Begrenztheit der Goldmenge spricht für Preissteigerungen. Auf der anderen Seite handelt es sich sicherlich um eine Anlageform, die mittelfristig und langfristig anzusehen ist. Kurzfristige Spekulationen sollte man vermeiden.

Dr. Rolf Guddorf,

Frankfurt am Main

Teilen:

{kind=link}