Die Wahl der Rechtsform ist für den Unternehmer eine wichtige unternehmerische Entscheidung, in welcher rechtliche, steuerliche, wirtschaftliche und persönliche Faktoren zu berücksichtigen sind. Entscheidend stellt sich die Frage, in wieweit Partnerschaften und daraus resultierend die verschiedenen Gesellschaftsformen für einen jungen Augenoptiker interessant sein können. So wird in dieser Folge ein Überblick über die möglichen Gesellschaftsformen gegeben.

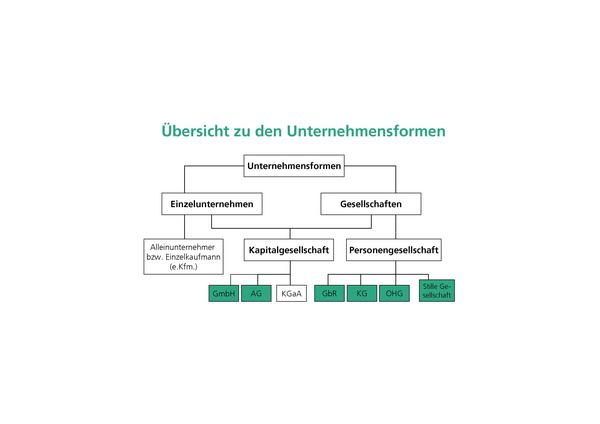

Entscheidend in der Existenzgründungsüberlegung eines jungen Augenoptikers ist es, ob er alleine oder in einer Partnerschaft sich für ein Existenzgründungsprojekt entscheidet. Als Gesellschaftsformen stehen prinzipielle Personengesellschaften und Kapitalgesellschaften zur Verfügung. (Abb. 1)

Personengesellschaften sind auf die Person der einzelne Gesellschafter ausgerichtet und die persönliche Mitarbeit und insbesondere die persönliche Haftung stehen im Vordergrund. Zum anderen gibt es Kapitalgesellschaften, deren Gesellschafter mit einem bestimmten Geschäftsanteil beteiligt sind, ohne persönlich für die Verbindlichkeiten der Gesellschaft zu haften. Gerade in wirtschaftlich angespannten Zeiten in der Branche ist abzuwägen, ob die Vorteile einer Partnerschaft (Abb. 2) die Unabhängigkeit einer Einzelunternehmung in der Entscheidungsfindung überwiegen. Ein weiterer Aspekt ist die Beteiligung von Führungskräften am Unternehmen, um eine eventuelle Nachfolge oder Übernahme vorzubereiten.

BGB-Gesellschaft (GbR)

Die BGB Gesellschaft ist die Grundform aller Gesellschaftsformen und ist im BGB geregelt. Eine BGB-Gesellschaft oder GbR liegt vor, wenn sich mehrere Personen zu einem kleingewerblichen Betrieb zusammenschließen. Eine Eintragung im Handelsregister ist nicht möglich. Nimmt der Geschäftsbetrieb eines Gewerbes jedoch einen solchen Umfang an, dass er in kaufmännischer Weise eingerichtet sein muss oder wird ein Handelsgewerbe betrieben (Augenoptikgeschäft), liegt keine GbR mehr vor, sondern es entsteht aufgrund des gesetzlichen Rechtsformzwanges auch ohne Eintragung im Handelsregister eine Handelsgesellschaft (OHG). Es besteht auch die Möglichkeit zum freiwilligen Erwerb der Kaufmannseigenschaft, indem die Eintragung in das Handelsregister als OHG oder KG beantragt wird. Für die GbR sind folgende Besonderheiten zu beachten:

- Die Gesellschaft muss von mehreren, mindestens aber von zwei Personen gegründet werden. Die Gesellschafter können neben natürlichen und juristischen Personen auch andere nicht rechtsfähige Personenvereinigungen sein. Die GbR gilt dann automatisch als aufgelöst, sobald nur noch ein Gesellschafter übrig bleibt.

- In der Regel liegt der gemeinsame Zweck im Streben nach wirtschaftlichem Erfolg. Durch gemeinsame Zusammenarbeit im Rahmen eines kooperativen Geschäftsbetriebes (gemeinsame Nutzung von Personal, Büro- und Geschäftsausstattung, Maschinen) können erhebliche Kosten eingespart werden. Auch kann ein wirtschaftliches Risiko auf mehrere Schultern verteilt werden. Möglich ist auch die Verfolgung ideeller und gemeinnütziger Interessen. Der Zweck kann dauernd oder aber auch nur zeitlich beschränkt sein.

- Zur Errichtung der Gesellschaft bedarf es keines schriftlichen Vertrages, es genügt die mündliche Vereinbarung. Trotzdem ist es dringend zu empfehlen, die wesentlichen Punkte des Zusammenschlusses schriftlich niederzulegen.

- Für eine gewerbliche GbR ist eine Gewerbeanmeldung vorgeschrieben.

- Auf Geschäftsbriefen müssen die ausgeschriebenen Vor- und Zunamen der Gesellschafter angegeben werden.

- Das Gesetz sieht bei der BGB-Gesellschaft vor, dass die Geschäftsführungsbefugnis den Gesellschaftern gemeinschaftlich zusteht und damit eine gewisse Kontrolle möglich ist. Die Vertretung richtet sich nach der Geschäftsführungsbefugnis, es gilt der Grundsatz der Gesamtvertretung durch alle Gesellschafter gemeinsam. Im Gesellschaftsvertrag kann aber anderes vereinbart werden.

- Im Zweifel haben alle Gesellschafter gleiche Beiträge zu leisten. Eingebrachte Sachwerte stehen der Gemeinschaft der Gesellschafter zu.

- Jeder Gesellschafter hat gleichen Anteil an Gewinn und Verlust. Jeder Gesellschafter ist berechtigt, die GbR jederzeit zu kündigen. Die Kündigung, der Tod eines Gesellschafters sowie die Eröffnung des Insolvenzverfahrens über das Vermögen eines Gesellschafters lösen die GbR auf und führen zur Abwicklung.

- Für die Verbindlichkeiten der Gesellschaft haftet das Gesellschaftsvermögen und das private Vermögen jedes Gesellschafters. Durch ausdrückliche Vereinbarung besteht die Möglichkeit, die Haftung auf das Gesellschaftsvermögen zu begrenzen.

- Die Gesellschaft kann nicht Vertragspartei sein, sondern nur die einzelnen Gesellschafter. Die Gesellschaft kann weder Gläubigerin noch Schuldnerin sein. Die Gesellschaft ist nicht parteifähig. Sie kann weder klagen noch kann sie verklagt werden. Alle Gesellschafter müssen gemeinsam klagen bzw. müssen gemeinsam verklagt werden. Die GbR darf keine eigene Firma führen.

Für einen jungen Augenoptikermeister könnte sich diese Form zur Gründung einer Optik Service Firma anbieten, wenn er seine Dienstleistungen mit mehreren Kollegen anbieten will.

Offene Handelsgesellschaft (OHG)

Die OHG eignet sich für kleine und mittlere gewerbliche Unternehmen mit überschaubarem Risiko, wenn Arbeitskraft, Kenntnisse, Vermögen und Kredit eines Existenzgründers nicht ausreichen, ein Einzelunternehmen erfolgreich zu führen. Typischer Weise ist dies eine gemeinsame Existenzgründung eines Augenoptikergeschäftes. Die Gesellschafter schließen sich zusammen, um mit persönlichem Einsatz einen wirtschaftlichen Erfolg zu erzielen. Wegen der unbeschränkt persönlichen Haftung ist ein hohes Maß an gegenseitigem Vertrauen erforderlich.

Gesetzliche Grundlage der offenen Handelsgesellschaft (OHG) ist das Handelsgesetzbuch. Die Vorschriften über die GbR sind ergänzend anzuwenden, soweit im Handelsrecht keine Regelungen enthalten sind. Folgende Besonderheiten sind zu beachten.

- Das Rechtsverhältnis der Gesellschafter regelt primär der Gesellschaftsvertrag. Die gesetzlichen Vorschriften sind nur dann anzuwenden, wenn durch den Gesellschaftsvertrag nichts anderes bestimmt ist. Der Gesellschaftsvertrag bedarf nicht zwingend der Schriftform. Aufgrund seiner erheblichen Bedeutung sollte er aber zu Beweiszwecken entsprechend festgehalten werden. Bei der Vertragsgestaltung ist es sinnvoll, sich durch einen Notar oder Rechtsanwalt beraten zu lassen.

- In der Regel erzielen die Gesellschafter ihren Unterhalt durch die persönliche Betätigung im Unternehmen. Abgesehen von der Gewinnverteilung sollten deshalb beispielsweise die Zulässigkeit bzw. die Voraussetzungen regelmäßiger Entnahmen geregelt werden.

- Jeder Gesellschafter ist zur Geschäftsführung berechtigt und verpflichtet. Davon abweichend kann die Geschäftsführungsbefugnis ausschließlich an einen oder mehrere Gesellschafter übertragen werden. Es gilt der Grundsatz der Einzelgeschäftsführung. Die Befugnis zur Geschäftsführung erstreckt sich auf alle Handlungen, die der gewöhnliche Betrieb des Handelsgewerbes der Gesellschaft mit sich bringt. Für ungewöhnliche Geschäfte ist ein Beschluss aller Gesellschafter notwendig, also auch der von der Geschäftsführung ausgeschlossenen Gesellschafter. Diese Auflage hat allerdings keine Außenwirkung. Ein Verstoß dagegen kann nur im Innenverhältnis eine Schadensersatzpflicht begründen.

- Gesellschaft tritt nach außen als geschlossene Einheit auf, sie führt einen selbständigen Firmennamen. Die OHG kann unter ihrer Firma Rechte erwerben und Verbindlichkeiten eingehen, Eigentum und dingliche Rechte an Grundstücken erwerben, vor Gericht klagen und verklagt werden.

- Gesetzlich verankert ist für die Gesellschafter der OHG ein Wettbewerbsverbot. Ein Gesellschafter darf ohne Einwilligung der anderen Gesellschafter weder in dem Handelszweig der Gesellschaft Geschäfte machen noch in einer anderen gleichartigen Handelsgesellschaft als persönlich haftender Gesellschafter beteiligt sein.

- Grundlage der Gewinn- und Verlustverteilung ist die durch Gesellschafterbeschluss und Unterzeichnung festgestellte Bilanz . Weist die Bilanz einen Gewinn aus, sind zunächst die Kapitalanteile der Gesellschafter mit 4 Prozent zu verzinsen. Der Rest des Jahresgewinnes sowie ein erwirtschafteter Verlust sind nach Köpfen zu verteilen .Jeder Gesellschafter ist berechtigt, bis zum Betrag von 4 Prozent seines Kapitalanteiles für das letzte Geschäftsjahres zu entnehmen.

- Ein Gläubiger kann sowohl die Gesellschaft mit ihrem Vermögen als auch die Gesellschafter mit ihrem Privatvermögen in Anspruch nehmen, jeweils gesamtschuldnerisch für die volle Forderung. Ein ggf. erforderlicher Ausgleich muss intern erfolgen. Wann eine Verbindlichkeit der OHG gegenüber einem Dritten entstanden ist, spielt für die persönliche Haftung des Gesellschafters keine Rolle, weil der Gesellschafter auch für Schulden haftet, die vor seiner Aufnahme in die OHG bereits entstanden sind.

- Ebenso wenig endet die Haftung mit dem Ausscheiden aus der OHG. Für Verbindlichkeiten, die bereits während seiner Mitgliedschaft entstanden sind, haftet der Gesellschafter noch fünf Jahre lang weiter, gerechnet von der Eintragung seines Ausscheidens im Handelsregister an.

Die Kommanditgesellschaft (KG)

Die Kommanditgesellschaft unterscheidet sich von einer OHG im wesentlichen dadurch, dass bei einem oder mehreren Gesellschaftern die Haftung gegenüber Gläubigern auf einen genau bezifferten Geldbetrag – der auch in das Handelsregister eingetragen wird – beschränkt ist. Dies bezeichnet man als Kommanditeinlage. Die voll haftenden Gesellschafter werden „Komplementäre“, die beschränkt haftenden „Kommanditisten“ genannt. Somit tragen die Gesellschafter unterschiedliche Risiken, was sich auch auf die Betriebsstruktur auswirkt. Die Stellung der persönlich haftenden Gesellschafter ist wesentlich stärker als die der beschränkt haftenden Kommanditisten.

- Die Geschäftsführung obliegt den Komplementären. Die Kommanditisten sind von der Geschäftsführung ausgeschlossen und haben nur ein Widerspruchsrecht bei ungewöhnlichen Geschäften. Vertraglich können sie aber Prokura oder andere Vollmachten erhalten.

- Für den Kommanditisten gilt kein Wettbewerbsverbot. Anders ist es, wenn der Kommanditist seine Arbeitskraft überwiegend der Gesellschaft zur Verfügung stellt und einen maßgeblichen Einfluss auf die Geschäftsleitung besitzt.

- Die Kontrollrechte des Kommanditisten sind gegenüber einem persönlich haftenden Gesellschafter eingeschränkt. Er kann nur abschriftliche Mitteilung des Jahresabschlusses verlangen und darf dessen Richtigkeit unter Einsicht in die Bücher und Papiere der Gesellschaft prüfen.

- Grundlage der Gewinn- und Verlustverteilung ist die durch Gesellschafterbeschluss und Unterzeichnung festgestellte Bilanz. Der jedem Gesellschafter zukommende Gewinn wird seinem Kapitalanteil zugeschrieben. Jedoch wird dem Kommanditisten der Gewinn nur so lange zugeschrieben, bis sein Kapitalanteil die vereinbarte Einlage erreicht.

- Nach HGB nimmt der Kommanditist an einem Verlust nur bis zu seinem Kapitalanteil und seiner rückständigen Einlage teil.

- Weist die Bilanz einen Gewinn aus, werden zunächst die Kapitalanteile aller Gesellschafter mit 4 Prozent verzinst. Reicht der Gewinn nicht aus, die Kapitalanteile mit 4 Prozent zu verzinsen, ist der erwirtschaftete Gewinn insgesamt im Verhältnis der Anteile zu verteilen. Der restliche Gewinn wird nach einem den Umständen angemessenen Verhältnis der Anteile verteilt. Selbstverständlich sind hier andere vertragliche Regelungen möglich.

- Der Kommanditist haftet den Gläubigern der Gesellschaft persönlich, aber beschränkt auf den Betrag seiner Haftsumme. Die Haftsumme ist der Betrag, der im Handelsregister eingetragen wird.

- Wer in eine bestehende KG als Kommanditist eintritt, haftet für die vor seinem Eintritt begründeten Verbindlichkeiten der Gesellschaft. Scheidet ein Kommanditist aus der Gesellschaft aus, haftet er für die vor seinem Ausscheiden begründeten Verbindlichkeiten fünf Jahre fort. Hat er allerdings die Haftsumme geleistet, ist er von seiner Haftung befreit.

- Der Tod eines Kommanditisten löst die Gesellschaft nicht auf. Dessen Erben rücken in die Gesellschafterstellung nach.

Stille Gesellschaft

Als Sonderform der Personengesellschaft ist die Stille Gesellschaft anzusprechen, bei der sich jemand am Handelsgewerbe eines anderen mit einer vermögenswerten Einlage gegen einen Anteil am Gewinn beteiligt. Diese Beteiligung ist im Eigenkapital nicht ersichtlich, sondern hat Fremdkapitalcharakter. Der stille Gesellschafter ist aber am Gewinn und Verlust beteiligt, die Verlustbeteiligung kann ausgeschlossen werden.

Dem stillen Gesellschafter stehen zudem eingeschränkte Kontrollrechte zu, grundsätzlich kann er lediglich die schriftliche Mitteilung des Jahresabschlusses verlangen und zur Überprüfung von deren Richtigkeit Bücher und Papiere einsehen. Nach Auflösung der Gesellschaft hat der stille Gesellschafter einen Anspruch auf Auszahlung seines Guthabens.

Bei der atypischen stillen Gesellschaft ist der stille Gesellschafter nicht nur am Gewinn und bei entsprechender Vereinbarung am Verlust der Gesellschaft, sondern auch an den während der Beteiligungszeit entsprechenden stillen Reserven und hierdurch am Vermögenszuwachs des Unternehmens beteiligt. Bei Ausscheiden des atypischen stillen Gesellschafters hat er außer einem Anspruch auf Rückzahlung seines Guthabens auch einen Anspruch auf Abgeltung seines Anteils an den während der Vertragsdauer gebildeten stillen Reserven.

Meist entsteht so in der atypischen stillen Gesellschaft auch ein Mitspracherecht bei wichtigen Entscheidungen.

Die Gesellschaft mit beschränkter Haftung (GmbH)

Die GmbH ist eine Kapitalgesellschaft mit eigener Rechtspersönlichkeit (juristische Person) zu jedem gesetzlich zulässigen Zweck, bei der die Haftung auf das Gesellschaftskapital beschränkt ist.

Eigene Rechtspersönlichkeit bedeutet, dass die Gesellschaft selbst Träger eigener Rechte ist und selbständig im Rechtsverkehr – vertreten durch ihre Geschäftsführer – handelt. Sie schließt Verträge, hat eigenes Einkommen und Vermögen und muss Steuern bezahlen. Alle Handlungen, die das Unternehmen betreffen, werden der Gesellschaft und nicht den Gesellschaftern zugerechnet. Beschränkte Haftung bedeutet, dass sich Gläubiger der Gesellschaft nur aus dem Gesellschaftsvermögen, nicht aber aus dem Privatvermögen der Gesellschafter befriedigen können. Das Vermögen der Gesellschaft steht den Gläubigern allerdings in seiner Gesamtheit zur Verfügung, also nicht nur bis zur Höhe des Betrages des Stammkapitals.

Für die Gründung einer GmbH ist der Abschluss eines Gesellschaftsvertrages erforderlich, der notariell beurkundet und von allen Gesellschaftern unterschrieben werden muss. Der Gesellschaftsvertrag muss nach § 3 Abs. 1 GmbHG folgenden Mindestinhalt aufweisen:

- die Firma und den Sitz der Gesellschaft,

- den Gegenstand des Unternehmens,

- den Betrag des Stammkapitals,

- den Betrag der von jedem Gesellschafter auf das Stammkapital zu leistenden Einlage (Stammeinlage),

- die etwaige Zeitdauer der Gesellschaft,

- anderweitige Verpflichtungen der Gesellschafter über die vereinbarte Leistung von Kapitaleinlagen hinaus.

Der gesetzlich notwendige Inhalt muss im Einzelnen je nach den Bedürfnissen und Wünschen der Beteiligten ergänzt werden. Folgende Besonderheiten sind zu beachten:

- Das Stammkapital ist der Vermögensgrundstock der GmbH und muss mindestens 25.000 EUR betragen. Der Betrag braucht nicht in voller Höhe, sondern nur zu einem Viertel eingezahlt sein, mindestens 12.500 EUR (einschließlich des Wertes einer Sacheinlage). Das Stammkapital setzt sich aus den Stammeinlagen der Gesellschafter zusammen. Die Stammeinlagen der einzelnen Gesellschafter können verschieden hoch sein. Der Mindestbetrag pro Einlage beträgt 100 EUR und muss durch 50 teilbar sein. Die Einlagen können als Bar- und/oder als Sacheinlagen erbracht werden.

- Die Gesellschafter können im Gesellschaftsvertrag beschließen, dass über den Betrag der Stammeinlagen hinaus weitere Einzahlungen (Nachschüsse) eingefordert werden können. Die Einzahlung der Nachschüsse hat nach Verhältnis der Geschäftsanteile zu erfolgen und kann der Höhe nach beschränkt werden. Sieht der Gesellschaftsvertrag eine unbeschränkte Nachschusspflicht vor, so hat jeder Gesellschafter das Recht, sich von der Zahlung des auf den Geschäftsanteil erforderlichen Nachschusses dadurch zu befreien, dass er innerhalb eines Monats nach der Aufforderung zur Einzahlung den Geschäftsanteil der Gesellschaft zur Befriedigung zur Verfügung stellt.

- Zur Vertretung der GmbH müssen ein oder mehrere Geschäftsführer bestellt werden. Es können auch Nichtgesellschafter sein. In jedem Fall empfiehlt es sich, mit den Geschäftsführern einen Anstellungsvertrag zu schließen, in dem Vertretungs- und Verwaltungsbefugnisse, Kontrolle der Geschäftsführung, Gehalt, Tantieme, Gratifikation, Aufwandsentschädigung, Urlaub, Spesen, Dauer des Anstellungsverhältnisses, Kündigungsmöglichkeiten usw. festzulegen sind.

- Die Geschäftsführer vertreten die Gesellschaft nach außen gerichtlich und außergerichtlich. Die Vertretungsmacht nach außen ist grundsätzlich nicht beschränkt und nicht beschränkbar. Einschränkungen durch den Gesellschaftsvertrag oder durch Gesellschafterbeschlüsse wirken nur im Innenverhältnis. Ist nur ein Geschäftsführer vorhanden, so vertritt er die Gesellschaft allein. Bei Bestellung mehrerer Geschäftsführer vertreten diese die Gesellschaft grundsätzlich zusammen. Der Gesellschaftsvertrag kann jedoch vorsehen, dass auch bei mehreren Geschäftsführern die Gesellschaft durch einen Geschäftsführer allein (Einzelvertretung) oder durch zwei Geschäftsführer gemeinsam vertreten wird.

- Die Gesellschafter üben ihre Rechte in der Gesellschafterversammlung aus und bilden als solche ein Organ der Gesellschaft. Satzungsänderungen können nur von der Gesellschafterversammlung durchgeführt werden. Die Einberufung geschieht durch die Geschäftsführer.

- Die Beschlüsse der Gesellschafter erfolgen durch die Mehrheit der abgegebenen Stimmen. In bestimmten Fällen ist eine höhere Mehrheit für die Beschlussfassung vorgeschrieben. Zum Beispiel bedürfen Beschlüsse über eine Abänderung des Gesellschaftsvertrages einer Mehrheit von drei Vierteln der abgegebenen Stimmen. Für die Einpersonen GmbH gilt, dass bei dieser unverzüglich nach der Beschlussfassung eine Niederschrift aufgenommen und unterschrieben werden muss.

- Die Vorteile einer GmbH sind die Haftungsbeschränkung der Gesellschafter, der geringe Kapitalbedarf, die einfache Verwaltung der Gesellschaft durch Geschäftsführer und Gesellschafterversammlung, die einfache Veräußerung und Übertragung von GmbH-Anteilen, bei Insolvenz die Risikoabwälzung auf die Gläubiger.

- Nachteile der GmbH sind das geringe Vertrauen der Gläubiger insbesondere bei jungen Gesellschaften, aufgrund der geringen Kreditbasis wird deshalb von Banken eine persönliche Bürgschaft oder Sicherheitsleistung der Gesellschafter verlangt, höhere Gründungskosten als bei den Personengesellschaften, wie bei Zahlungsunfähigkeit ist auch bei Überschuldung der Geschäftsführer verpflichtet, die Eröffnung des Insolvenzverfahrens zu beantragen, aufwendiger Jahresabschluss.

- Eine GmbH kann auch durch eine Person allein gegründet werden. Auch hier gilt ein Mindeststammkapital in Höhe von 25.000 EUR. Die Anmeldung darf erst erfolgen, wenn die nach den allgemeinen Vorschriften vorgeschriebenen Einzahlungen geleistet sind und der Gesellschafter für den übrigen Teil der Geldeinlage eine Sicherheit bestellt hat.

Die GmbH ist für Existenzgründer, die vom Verwaltungsaufwand anspruchsvollste Variante, lässt aber verschiedene steuerliche Möglichkeiten zu. Für Beteiligungsmodelle ist sie eine sehr verbreitete Möglichkeit, wenn Augenoptikermeister über eine Geschäftsführung oder eine Beteiligung später die Möglichkeit haben, den Gesamtbetrieb vom Inhaber oder Partner zu übernehmen, wenn sie dessen Anteile ablösen.

Die Aktiengesellschaft

Die Aktiengesellschaft als große Kapitalgesellschaft, die börsennotiert ist, hat für den jungen Augenoptiker wenig Relevanz. Unter dem Stichwort „Kleine AG“ sind 1994 verschiedene Vereinfachungen für Aktiengesellschaften in Kraft getreten. Mit der „Kleinen AG“ ist allerdings kein neuer Typus der Aktiengesellschaft geschaffen worden, sondern es wurden für Unternehmen mit gewisser Größe und mit überschaubarem Gesellschafterkreis der GmbH vergleichbare Vereinfachungen angeboten. Dadurch bekommt vor allem der Mittelstand einen erleichterten Zugang zur Aktiengesellschaft und damit zur direkten Aufnahme von Eigenkapital. So hat die „Kleine AG“, wie sie in der Schweiz fast anstelle der GmbH getreten ist, nicht nur im Süddeutschen Raum an Bedeutung gewonnen. Folgende Besonderheiten sind zu beachten:

- Die Aktiengesellschaft kann von einer oder mehreren Personen gegründet werden. Sie ist wie die GmbH eine Gesellschaft mit eigener Rechtspersönlichkeit und einem in Aktien zerlegten Grundkapital. Der Gründungsvorgang unterliegt strengen Formvorschriften.

- Die Satzung einer Aktiengesellschaft bedarf der notariellen Beurkundung, sie kann inhaltlich nicht frei ausgestattet werden. Das Aktienrecht ist weitgehend zwingendes Recht.

- Das gesetzliche Mindestkapital einer Aktiengesellschaft beträgt 50.000 Euro.

- Neben den auf einen Nennbetrag lautenden Aktien sind auch nennwertlose Aktien (Stückaktien) zulässig. Das Grundkapital einer Aktiengesellschaft muss einheitlich in eine dieser beiden Aktienformen zerlegt werden. Entscheidet sich das Unternehmen für Nennbetragsaktien, hat deren Nominalwert auf mindestens 1 Euro zu lauten.

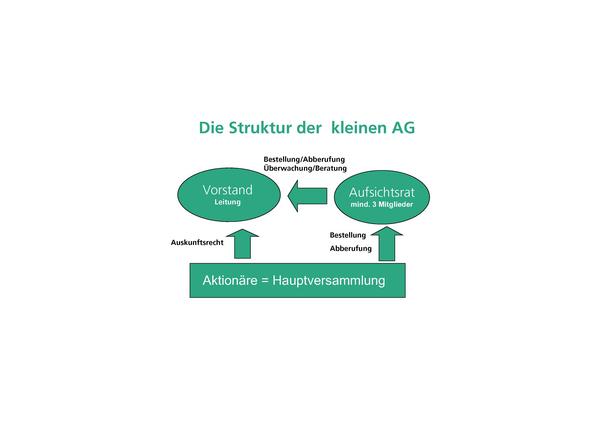

- Die sich aus dem Aktienbesitz ergebenden Rechte können unterschiedlich gestaltet werden. Die Gesellschafter der AG heißen Aktionäre. Organe einer Aktiengesellschaft sind die Hauptversammlung, der Vorstand und der mindestens aus drei Personen bestehende Aufsichtsrat. (ABB.3 )

- Der Vorstand leitet die Gesellschaft unter eigener Verantwortung. Er ist nicht an Weisungen des Aufsichtsrats oder der Hauptversammlung gebunden.

- Die Hauptversammlung ist die Zusammenkunft der Aktionäre, die dort ihre Mitverwaltungsrechte ausüben. Die Hauptversammlung hat keine allgemeine Zuständigkeit. Ihre Rechte sind im Aktiengesetz genau und relativ eng geregelt.

- Der Aufsichtsrat hat die Aufgabe, die Vorstandsmitglieder zu bestellen sowie sie laufend zu beraten und zu überwachen. Er hat ein unbegrenztes Informations- und Einsichtsrecht in alle Geschäftsunterlagen.

- Die Vorteile der „Kleinen AG“ liegen unter anderem in der vereinfachten Durchführung von Hauptversammlungen, der erweiterten Flexibilität bei der Frage der Mittelverwendung und Beteiligung von Mitarbeitern.

In der nächsten Folge wird das Thema Steuern und Unternehmensformen besprochen.

Bernhard Schwenk

Dozent für Betriebswirtschaft und EDV

FFA München

Teilen:

{kind=link}