Es ist immer wieder überraschend festzustellen, wenn die geplanten Betriebsdaten mit der Wirklichkeit abgeglichen werden, dass große Übereinstimmungen entstehen. Wie in der letzten Ausgabe des AUGENOPTIKERS berichtet wurde, kann es selbstverständlich durchaus sein, dass einzelne Monate von der vorgegebenen Planentwicklung einmal ganz deutlich abweichen. Dies stellen wir auch immer wieder an unseren Tagesumsätzen fest. So gibt es Tage, an denen sich viele aktuelle und potenzielle Brillenkunden verschworen zu haben scheinen, nicht zu kommen. Während es wiederum auch Tage gibt – Gott sei Dank – an denen man ausrufen könnte „der Brillenkäufer-Bus“ ist da!

Auf einen etwas längeren Zeitraum (Quartal, Halbjahr oder Gesamtjahr) betrachtet gleichen sich jedoch viele Entwicklungen aus, so dass eine sinnvolle Planung durchaus auch realistische Werteprognosen beinhaltet.

Eine realistische Kostenplanung

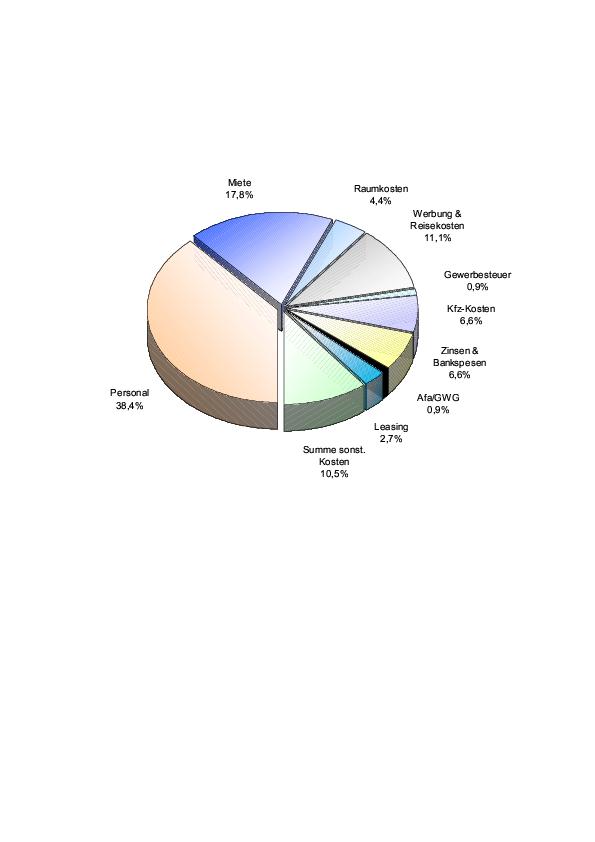

Unerlässlich für eine zutreffende Unternehmensplanung ist die grundsätzliche Überlegung, mit welchen Kosten für das neue Geschäftsjahr zu rechnen ist. Hier empfiehlt sich ein systematisches Vorgehen, welches alle für den betrieblichen Ablauf wichtigen Betriebskosten berücksichtigt. Erforderlich ist selbstverständlich hierbei auch zu überlegen, wo denn Kosteneinsparungen möglich sind, die realistisch sind und auch tatsächlich für das kommende Geschäftsjahr zu einer Reduzierung führen, oder aber erst in den Folgejahren Erleichterungen bringen. Ausgangspunkt der Kostenplanung sollte in jedem Fall der eigene Kontenrahmen – üblicherweise der Datev-Kontenrahmen – zugrunde gelegt werden. In der Übersicht 1 sind die Hauptkostenarten – so wie sie auch in der Datev-Buchhaltung aufgegliedert sind – wiedergegeben. Während viele Kostenarten bereits langfristig vorgegeben sind, ist in einzelnen Positionen eine genauere Überlegung angesagt. Hierzu gehören auch die Personalkosten.

Eine detaillierte Übersicht über die aktuellen und geplanten Personalkosten von Augenoptik A vermittelt die Tabelle 1. Insgesamt arbeiten im Geschäft von Augenoptik A drei Vollzeitkräfte und zwei Teilzeitkräfte. Für das Plan-Jahr 2003 ist vorgesehen, dass ab August ein Auszubildender eingestellt wird, der eine Ausbildung im Unternehmen beginnt.

Augenoptik A geht sehr flexibel auf die Wünsche aller Mitarbeiter ein und hat die Gehaltszahlung – wie es die Tabelle 1 sehr anschaulich wiedergibt – sehr individuell geregelt. So erhält beispielsweise Frau M. der Höhe nach ein 13. Gehalt, welches anteilig jeweils zur Hälfte im Juli und im November gezahlt wird.

Frau N., die als Augenoptikgesellin mit reduzierter Stundenanzahl arbeitet, erhält ebenfalls ein 13. Gehalt. Dieses ist jedoch auf alle Monate des Jahres bereits umgelegt, so dass hier ein gleichbleibender Betrag als Gehalt angesetzt worden ist. Dies trifft auch auf den fest angestellten Meister, Herrn O. zu.

Neben diesen Hauptkräften gibt es noch Aushilfen, die als geringfügig Beschäftigte Nebenarbeiten erledigen, so dass sich die drei Fachkräfte voll auf die Kunden konzentrieren können.

In der Tabelle 1 sind die jeweiligen Bruttogehälter dargestellt für die einzelnen Monate. Rechnet man zu diesen Bruttogehältern noch die entsprechenden Sozialabgaben (Arbeitgeberanteile) hinzu, so ergeben sich hieraus die in den einzelnen Monaten zutreffenden Personalkosten. Diese sind beispielsweise im ersten Halbjahr in der Höhe nach mit e 8.363,00 absolut gleich. Im Juli liegt der Betrag aufgrund des Urlaubsgeldes von Frau M. etwas höher. Da ab August der Auszubildende ebenfalls mit in den Personalkosten enthalten ist, stellt sich im November mit e 9.613,– das höchste Personalkostenvolumen dar. Insgesamt ist für das Plan-Jahr 2003 mit Personalkosten in der Größenordnung von e 104.163,00 zu rechnen. Hier kann nun monatlich in der Datev-Buchhaltung ein Soll/Ist-Abgleich vorgenommen werden, so dass man im Hauptkostenbereich „Personalkosten“ immer auf dem Laufenden ist.

Miete und Raumkosten

In vielen Buchhaltungen werden Miete und Raumkosten gedanklich zusammengefasst. Es empfiehlt sich jedoch, hier eine Differenzierung vorzunehmen, um Einzelpositionen eher gerecht zu werden. So war es nämlich im vorliegenden praktischen Fall von Augenoptik A so, dass aufgrund der Miet-Index-Klausel für das Jahr 2003 eine Erhöhung ins Haus stand, die es galt, in der Planung unterzubringen. In der Verhandlung mit dem Vermieter konnte zwar keine Reduzierung erreicht werden; es wurde jedoch in Aussicht gestellt, innerhalb der Einkaufspassage ein größeres Ladenlokal zu bekommen, welches die gleiche absolute Miethöhe wie das jetzige Geschäft aufwies. Insofern ist für einen absehbaren Zeitraum (ca. zwei bis drei Jahre) tatsächlich mit einer günstigeren Mietkostenrelation zu rechnen. Bei Erreichen des Plan-Wertes im Umsatz liegt die Miete immer noch bei 7,9 Prozent vom Umsatz. Zur Miete zählen auch günstige angemietete sonstige Geschäftsräume. So unterhält Augenoptik A noch ein kleines „Außenlager“ für Brillenfassungen und Deko-Material sowie einige technische Geräte. Diese Räume wurden angemietet, weil innerhalb des Einkaufszentrums hierfür kein Platz mehr zur Verfügung stand. Außerdem wäre dieser Platz auch viel zu teuer. Es wurden sogar Überlegungen angestellt, die jetzige Fläche zu verkleinern, um Mietkosten zu sparen. Eine sinnvolle „Untervermietung“ konnte jedoch nicht bewerkstelligt werden.

Werbung und Reisekosten

Um die geplante Umsatzsteigerung von 6 Prozent auf den Vorjahresumsatz zu erreichen, hat sich Augenoptik A entschlossen, den Werbeetat in absoluten Werten zu erhöhen. Gerade im Bereich der Werbung an den Gesamtmarkt plant Augenoptik A mehr zu tun, so dass hier auch mit deutlich höheren Kostenanteilen zu rechnen ist. Den ansonsten sehr starken Anteil im direkten Kundenmailingbereich wird man stattdessen etwas zurückfahren, um mehr „Neukunden“ zu gewinnen. Alle übrigen Kosten bewegen sich in dem Rahmen, der bereits in der Darstellung des Unternehmens aufgezeigt wurde und in der Ausgabe des AUGENOPTIKERS 9/2004 ausführlich behandelt wurde.

Mithin zeigen sich für das Plan-Jahr 2003 gesamte Betriebskosten in Höhe von e 271.393,00. Mit diesem Betrag liegt Augenoptik A etwas niedriger als im Jahr 2002 (Vergleichswert = e 275.276,00). Planerische Einsparungen ergeben sich in folgenden Bereichen:

– KFZ-Kosten

– Büromaterial

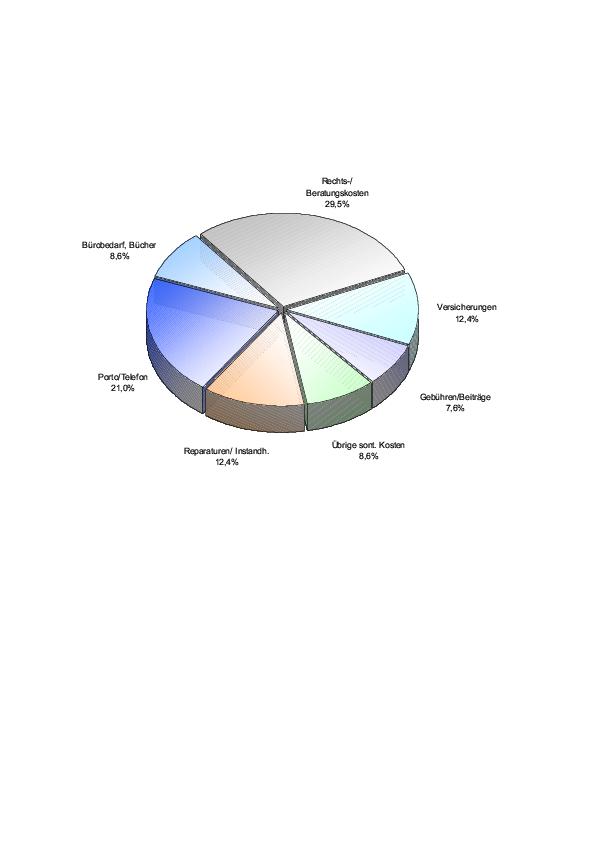

– übrige sonstige Kosten (vgl. Chart1 und Chart 1a).

Selbstverständlich ist hier ein konsequentes Kostenmanagement erforderlich, um die geplanten Kostenreduzierungen auch tatsächlich zu realisieren.

Ertrags-/ Gewinnplanung

Fasst man einmal die maßgeblichen Rentabilitätsbereiche:

– Umsatz

– Wareneinsatz

– Rohgewinn

– Betriebskosten

zusammen, so zeigt sich hier in der Staffelrechnung das für das Plan-Jahr 2003 zu erwartende Betriebsergebnis respektive der Gewinn des Unternehmens.

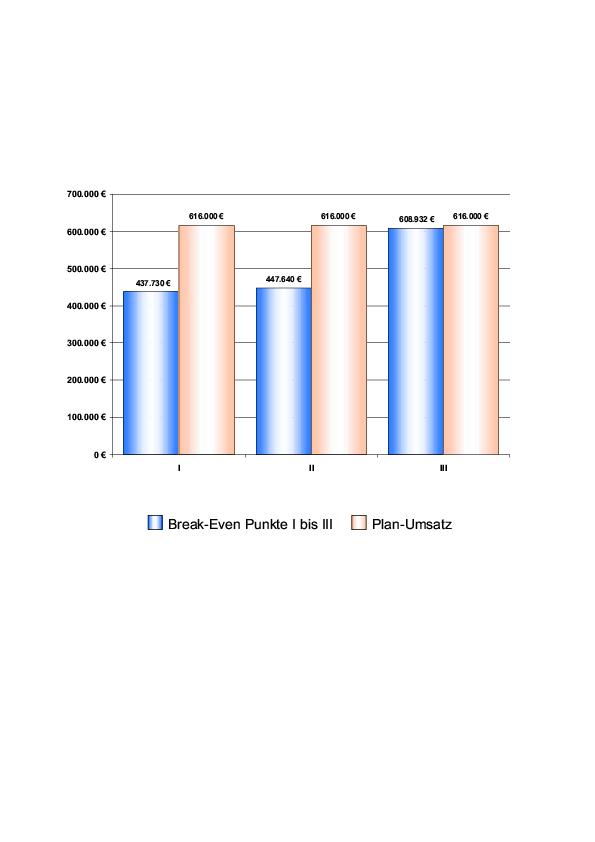

In der Übersicht 2 „Umsatz-Bruttogewinn-Kosten-Rendite“ sind drei alternative Berechnungen wiedergegeben. Es handelt sich hierbei zunächst um den Break Even Punkt 1. Dieser Break Even Punkt 1 zeigt auf, bei welchem Umsatz lediglich die Deckung der anfallenden Betriebskosten erreicht wird, aber weder ein Gewinn erzielt wird, noch die Tilgung der aufgenommenen Darlehen vorgenommen werden kann.

Dieser Break Even Punkt berechnet sich nach der Formel:

Break Even Punkt 1=

Betriebskosten in e

x 100

Bruttogewinn in %

Setzt man in diese Formel die für Augenoptik A zutreffenden Werte ein:

– Betriebskosten = e 271.393,00

– Bruttogewinn = 62 %

so erhält man den Break Even Punkt in Höhe von e 437.730,00. Bei diesem Umsatz wird also absolute Kostendeckung erreicht.

Der Break Even Punkt 2 kennzeichnet den Umsatz, der bei Erreichung auch noch die Tilgung der aufgenommenen Darlehn mit abdeckt.

Er rechnet sich nach der Formel:

Break Even Punkt 2=

Betriebskosten in e + Tilgung in e

x 100

Bruttogewinn in %

Berücksichtigt man hier die Tilgung von Augenoptik A – die mit e 6.145,00 immer noch ein sehr geringes Tilgungsvolumen anzeigt – so ergibt sich hieraus als

Break Even Punkt 3: e 271.393,00 + e 6 6.145,00

62,0

Für aufbringende Tilgung wird also ein Jahresumsatz von e 447.640,- benötigt.

Die bisherigen Umsatzzahlen von Augentoptik A zeigen, dass bislang beide Break Even Punkte „locker“ erreicht worden sind.

Wird die geplante Zielsetzung von Augenoptik A mit einem Umsatz von e 616.000,00 realisiert, so kann mit einem Betriebsergebnis (Gewinn vor Steuern) in Höhe von e 110.528,00 gerechnet werden. Die Übersicht 2 vermittelt, dass bei entsprechenden Plandaten dieses Betriebsergebnis erreicht wird.

In der Rückschau-Betrachtung kann hierzu mitgeteilt werden, dass das „Klassenziel“ von Augenoptik A tatsächlich noch übertroffen werden konnte, denn einerseits liegt der Ist-Umsatz – wenn auch nur geringfügig – über dem Plan-Umsatz (vergleiche hierzu der Augenoptiker 11/04) und zum anderen konnte durch straffes Kostenmanagement in einigen Teilbereichen sogar noch einiges an Betriebskosten eingespart werden, so dass das Betriebsergebnis deutlich besser ausfiel als geplant.

Finanzplanung

Die Planung der Finanzen kann getrost als „hohe Schule“ der Unternehmensplanung bezeichnet werden. Hier ergeben sich nämlich in der Wirklichkeit die großen Abweichungen, da man manche Faktoren nicht so gut und genau vorhersagen und einschätzen kann, wie in den übrigen Unternehmensbereichen.

Die Übersicht 3 vermittelt in der Staffelrechnung ganz anschaulich für das zweite Halbjahr 2003 die entsprechenden Plan-Werte. Im einzelnen ist hierzu folgendes festzuhalten:

Kreditvortrag (Lieferantenverbindlichkeiten)

Die Finanzplanung geht zunächst davon aus, dass bei Augenoptik A in der Fortschreibung der eigenen Finanzplanung an 01. Juli 2003 Lieferantenverbindlichkeiten in Höhe von e 30.750,- stehen. Diese ergeben sich aus der Fortschreibung zu Jahresanfang mit Abschluss der einzelnen Monate.

Zu diesem erforderlichen Finanzbedarf ist selbstverständlich auch der für den Monat geplanten Wareneinkauf hinzuzurechnen, so dass Augenoptik A bei einem gesamten Kapitalbedarf I in Höhe von e 50.250,- für den Juli hat.

Dem Kapitalbedarf steht natürlich ein Geldeingang gegenüber. So ist bei der Umsatzvorgabe für den Juli mit einem Geldeingang aus Umsatz in Höhe von e 48.192,- zu rechnen. Würde Augenoptik A sonstige Geldeingänge (eventuell aus Vermietung und Verpachtung) im Unternehmen haben, so würden die unter der Position 5. in der Finanzplanung mit berücksichtigt. Dies ist jedoch nicht der Fall.

Von diesem Geldeingang werden die Geldausgänge abgezogen; und zwar die betrieblichen Kosten in Höhe von e 22.711,- sowie auch die privaten Entnahmen (incl. der privaten Versicherungen, Steuern etc.).

Außerdem muss auch im Rahmen des Geldabgangs die Tilgung berücksichtigt werden. In der Saldierung von Geldeingang und Geldausgang ergibt sich ein positiver Saldo für Augenoptik A und zwar in Höhe von e 18.719,-.

Zur Finanzierung der „Deckungslücke“ zwischen Kapitalbedarf 1 und Restgeldeingang stehen nun zwei Möglichkeiten zur Verfügung:

Entweder wird diese Lücke über Lieferantenfinanzierung (Erhöhung des Kreditvortrages) oder über Bankkredit (Bankfortschreibung) finanziert. Im Fall von Augenoptik A wird der größte Teil über die Lieferantenverbindlichkeiten finanziert. Der Banksaldo verschlechtert sich nur geringfügig um e 1.781,-.

Diese Information ist sehr wichtig im Fall, dass aus dem Bankkredit längerfristige Finanzierungen vorgenommen werden müssen. Ein rechtzeitiges Gespräch mit der Hausbank ist immer dann erforderlich, wenn die Finanzplanung „größere Lücken“ sichtbar macht.

Wie die Übersicht 3 jedoch zeigt, kann Augenoptik A bis zum Jahresende – bei Einhaltung der Planwerte – auch das Bankkonto deutlich verbessern. Die Bankfortschreibung zeigt insgesamt einen positiven Trend.

Hartmut Melzer

Teilen:

{kind=link}