Die Gewinn- und Verlustrechnung als zweiter Teil des Jahresabschlusses zeigt die Ertrags- und Leistungskraft des Unter- nehmens. Aus der Sicht der Kapitalgeber stellt die Leistungskraft des Unternehmens in einem Wirtschaftsjahr die zentrale Bonitätsposition dar. Das Jahr 2004 hat vielen Augenoptikern Umsatzrückgänge und negative Betriebsergebnisse beschert. So ist es wichtig, die GuV richtig zu analysieren und für 2005 Kosten und Leistungen zu optimieren.

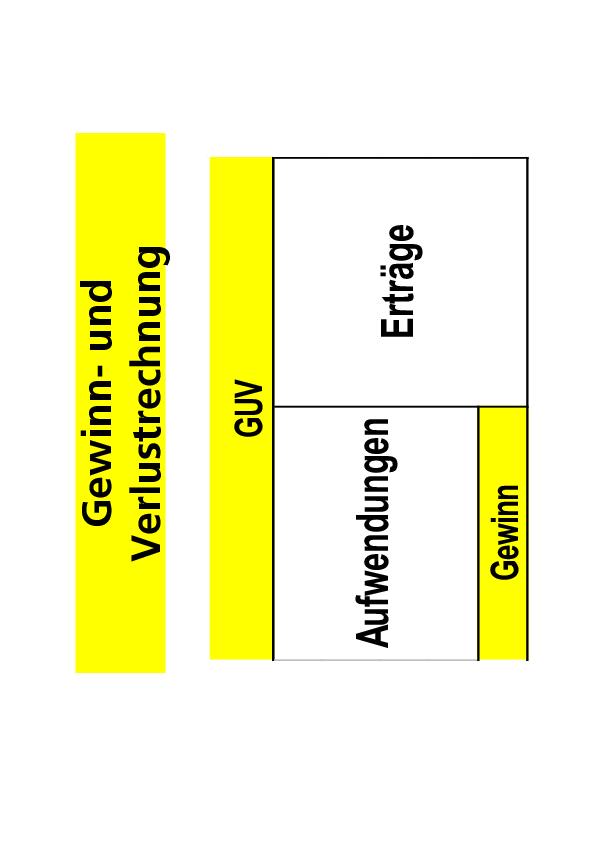

Jeder Kaufmann muss im Rahmen seiner Buchführungspflicht am Jahresende eine Gewinn- und Verlustrechnung aufstellen. In Abb.1 werden in der GuV Aufwendungen und Erträge gegenübergestellt. Dabei kann eine Gewinn- oder Verlustsituation auftreten. Dieses Ergebnis wird dann zur Besteuerungsgrundlage für das Finanzamt. Zunächst wird das gesetzliche Gliederungsschema erläutert, das der Augenoptiker vorfindet, wenn er den Jahresabschluss des Steuerberaters erhält. Nach Erläuterung der einzelnen Positionen wird die Auswertungssystematik vorgestellt. Im zweiten Teil werden alle Kennzahlen und die Auswertungsmöglichkeiten mit Excel vorgestellt.

Inhalt und Aufbau der Gewinn- und Verlustrechnung

Während die Bilanz als Zeitpunkt- oder Stichtagsrechnung die Vermögens- und Kapitalposten zum Bilanzstichtag zeigt, enthält die Gewinn- und Verlust-rechnung (GuV) als Zeitraum- oder Periodenrechnung die Aufwendungen und Erträge sowie das Ergebnis des abgelaufenen Geschäftsjahres. Der Zweck der GuV ist die Ermittlung des Jahresergebnisses und die Darstellung seiner Komponenten in Form von Erträgen und Aufwendungen. Die GuV wird daher auch als Erfolgsrechnung oder als Aufwands- und Ertragsrechnung bezeichnet.

Es leuchtet ein, dass nur eine hinreichend aufgegliederte Erfolgsrechnung einen ausreichenden Einblick in die Ertragslage des Unternehmens zu geben vermag. Daher ist das wesentliche Problem der GuV ihre Gliederung, für die unterschiedliche, sich teilweise überschneidende Gesichtspunkte denkbar sind. So kann z. B. nach Aufwands- und Ertragsarten, nach Unternehmensbereichen oder Produktgruppen, nach betrieblichen und finanziellen Erfolgsfaktoren oder nach ordentlichen und außerordentlichen Erfolgsgrößen gegliedert werden.

Die Gliederung der Erfolgsrechnung nach Unternehmensbereichen oder Produktgruppen wird vor allem für unternehmensinterne Zwecke, also für die Unternehmensplanung und die kurzfristige Erfolgsrechnung als Bestandteil der Managementinformation angewandt. Für die GuV, die sich vor allem an externe Adressaten wendet, ist es üblich, die Aufwendungen und Erträge nach betrieblichen, finanzwirtschaftlichen und außerordentlichen Posten zu gliedern.

In der in Deutschland vorherrschenden Form der GuV werden als betriebliche Aufwendungen sämtliche Aufwendungen gezeigt, die im abgelaufenen Geschäftsjahr für die Unternehmensleistung (Produktion und andere Leistungen) angefallen sind, und zwar unabhängig davon, ob diese Leistungen im gleichen Geschäftsjahr zu Umsatz geführt haben oder nicht (Gesamtkostenverfahren). Im Gegensatz zur Gesamtkostenrechnung werden beim sog. Umsatzkostenverfahren nur die durch den Umsatz bedingten betrieblichen Aufwendungen gezeigt. Für die Bilanzen von Augenoptikerbetrieben hat dies aber keine Relevanz, da es hier fast keine unfertigen oder Fertigerzeugnisse als zu bewertenden Lagerbestand gibt.

Die Gliederung der GuV

Für Kapitalgesellschaften schreibt § 275 HGB die Gliederung der GuV im Einzelnen vor.

Nicht publizitätspflichtige Personenunternehmen sind im Rahmen der Grundsätze ordnungsmäßiger Buchführung in der Gliederung der GuV frei. Neben dem Verbot, Aufwendungen und Erträge zu saldieren, richtet sich die Mindestgliederung danach, dass sie einem sachverständigen Bilanzleser einen zutreffenden Einblick in die Ertragslage des Unternehmens bietet. Als Richtschnur kann das gesetzliche Gliederungsschema für Kapitalgesellschaften angesehen werden, wobei die dort aufgeführten Posten weiter zusammengefasst werden dürfen und auch die Kontoform für die GuV gewählt werden darf.

Für jeden Posten der GuV sind die Vorjahreszahlen anzugeben. Aus dem Vergleich der Ergebniszahlen des Berichtsjahres mit denen des Vorjahres lässt sich die Ertragslage des Unternehmens besser beurteilen.

Erläuterung wichtiger Einzelposten

Als Umsatzerlöse (Posten Nr. 1) werden nur die Leistungen (Erzeugnisse, Waren und Dienstleistungen) ausgewiesen, die für die gewöhnliche Geschäftstätigkeit des Unternehmens typisch sind. Als Umsatzerlös ist der volle Rechnungsbetrag für die betrieblichen Leistungen, auszuweisen. Die Erlöse sind um die Umsatzsteuer (Mehrwertsteuer) sowie um Erlösschmälerungen (Rabatte, Skonti u. a.) zu kürzen.

Die Position Bestandserhöhung (Nr. 2) tritt dann in Erscheinung, wenn der Wert der hergestellten, für den Absatz bestimmten, aber noch nicht verkauften Erzeugnisse oder sonstigen Leistungen am Bilanzstichtag höher ist als zum vorhergehenden Bilanzstichtag. Dieser Ertragsposten dient als Ausgleich für die dafür angefallenen Aufwendungen, die beim Gesamtkostenverfahren in der GuV unter der zutreffenden Aufwandsart gezeigt werden. Wurden in der Periode mehr Produkte verkauft als hergestellt, so ist eine Bestandsminderung eingetreten, die wie ein Aufwand wirkt. Der Gegenposten sind die Umsatzerlöse für die verkauften Bestände aus dem Vorjahr.

Bei den anderen aktivierten Eigenleistungen (Nr. 3) handelt es sich hauptsächlich um aktivierte Personal- und Sachaufwendungen für selbst erstellte Anlagen, z. B. selbst hergestellte Maschinen, Werkzeuge und Modelle.

Die sonstigen betrieblichen Erträge (Nr. 4) sind ein Sammelposten für alle übrigen, nicht gesondert auszuweisenden Erträge. (z.B. Mieterträge , Erlöse aus dem Verkauf von Anlagevermögen).

Der Materialaufwand (Nr. 5) umfasst den Materialverbrauch für die eigentliche betriebliche Leistung; bei Augenoptikbetrieben also die Aufwendungen für die Produktion von augenoptischen Produkten. Im Wesentlichen sind es die Einkaufspreise für Brillen, Gläser, Kontaktlinsen, Pflegemittel, optische Geräte und Handelsware. Zum Materialaufwand rechnen auch die Inventurdifferenzen (Mehr- oder Mindermengen der Inventur gegenüber den Buchwerten) und die Wertberichtigungen (Abschreibungen) auf Materialbestände aufgrund von Qualitätsminderungen, gesunkener Marktpreise usw.

Die Abgrenzung zu den son- stigen betrieblichen Aufwendungen ist nicht ganz eindeutig. Als Materialaufwand sollten alle Fremdleistungen ausgewiesen werden, die unmittelbar den Produkten der Unternehmen zugerechnet werden können. Dies wären die in der Branche immer mehr in Mode kommenden Einschleifkosten für Brillen von den Fassungsfirmen und Einschleifservicen.

Der Personalaufwand (Nr. 6) wird in zwei Unterpositionen, nämlich Löhne und Gehälter einerseits und soziale Abgaben und Aufwendungen für Altersversorgung und Unterstützung andererseits unterteilt.

Die Position „Löhne und Gehälter“ enthält den Bruttobetrag der Löhne und Gehälter für alle Arbeiter und Angestellten des Unternehmens (bei Kapitalgesellschaften einschließlich Vorstandsmitglieder oder Geschäftsführer). Hierunter fallen auch Trennungs- und Aufwandsentschädigungen, Vergütungen für Verbesserungsvorschläge, Gewinnbeteiligungen und Sachleistungen.

Bei den sozialen Abgaben handelt es sich um die gesetzlich vorgeschriebenen Arbeitgeberbeiträge zur Kranken-, Renten- und Arbeitslosenversicherung, zur Berufsgenossenschaft (Unfallversicherung) und die Beiträge für Pensionszusagen sowie alle freiwilligen betrieblichen Leistungen für die Mitarbeiter.

Als Abschreibungen (Nr. 7) werden die Abschreibungen auf immaterielle Anlagegüter, aktivierte Ingangsetzungskosten und Sachanlagen sowie ggf. „unübliche“ Abschreibungen auf das Umlaufvermögen ausgewiesen. Der Posten umfasst planmäßige und außerplanmäßige Abschreibungen, wobei außerplanmäßige Abschreibungen gesondert anzugeben sind.

Abschreibungen auf Finanzanlagen und auf Wertpapiere des Umlaufvermögens sind in einem eigenen Posten auszuweisen (Nr. 12 des Gliederungsschemas).

Die sonstigen betrieblichen Aufwendungen (Nr. 8) stellen einen Sammelposten dar, der alle Aufwendungen des gewöhnlichen Geschäftsbetriebs enthält, für die kein gesonderter Ausweis vorgesehen ist. Sie betreffen Mieten und Pachten, Leasingraten, Versicherungsprämien, Werbeaufwendungen, Beratungs- und Prüfungshonorare, Postgebühren, Spenden, aber auch Verluste aus dem Abgang von Sachanlagen, Wertberichtigungen von Forderungen und die Dotierung von Aufwandsrückstellungen. In den internen Kennzahlenauswertungen wird der Posten wieder in die einzelnen Positionen aufgegliedert um detaillierte Auswertungen zu bekommen.

Die Posten Nr. 9 bis Nr. 13 umfassen das sog. Finanzergebnis. Es setzt sich zusammen aus den Erträgen aus Finanzanlagen, Wertpapieren des Umlaufvermögens und verzinslichen kurzfristigen Forderungen sowie aus den Aufwendungen für Zinsen für aufgenommene Kredite und Abschreibungen auf die genannten Finanzaktiva.

Die Erträge aus Beteiligungen (Nr. 9) betreffen die Erträge aus Anteilen an verbundenen Unternehmen und sonstigen Beteiligungen.

Es folgen die Erträge aus anderen Wertpapieren (Nr. 10), die nicht Beteiligungsrechte verkörpern. Die sonstigen Zinsen und ähnliche Erträge (Nr. 11) betreffen die Finanzerträge aus dem Umlaufvermögen, z. B. Zinsen aus Bankguthaben, Termingeldern oder aus Forderungen an Kunden. Als zinsähnliche Erträge gelten z. B. Kreditprovisionen. Abschreibungen auf Finanzanlagen (Beteiligungen, Wertpapiere des Anlagevermögens und Ausleihungen) und auf Wertpapiere des Umlaufvermögens (Nr. 12) ergeben sich u.a. durch einen gesunkenen Börsenkurs, anhaltende Verluste von Beteiligungsunternehmen oder aus der Abzinsung unverzinslicher Ausleihungen. Zinsaufwendungen (Nr. 13) sind die Vergütungen für die Überlassung von Fremdkapital, z. B. für Bankkredite, Schuldscheindarlehen, Hypotheken sowie Diskontaufwendungen für Wechsel. Zu den zinsähnlichen Aufwendungen rechnen Kreditprovisionen, Bereitstellungsgebühren.

Das Ergebnis der gewöhnlichen Geschäftstätigkeit (Nr. 14) ergibt sich als Überschuss oder Unterdeckung der betrieblichen Erträge gegenüber den betrieblichen Aufwendungen und nach Verrechnung des Finanzergebnisses. Die Aussagekraft dieses Zwischenergebnisses ist insofern begrenzt, als in ihm auch periodenfremde, einmalige oder rein steuerlich bedingte Beträge verrechnet werden. Kapitalgesellschaften müssen allerdings periodenfremde Erträge und Aufwendungen im Anhang erläutern, soweit sie nicht von untergeordneter Bedeutung sind.

Als außerordentliche Erträge und Aufwendungen (Nr. 15 und 16) sind nur die Erträge und Aufwendungen auszuweisen, die außerhalb der gewöhnlichen Geschäftstätigkeit der Kapitalgesellschaft anfallen. Es handelt sich dabei um Aufwendungen und Erträge, die im normalen Geschäftsablauf nicht vorkommen, also um außergewöhnliche Beträge, die im Leben des Unternehmens selten auftreten und nicht regelmäßig wiederkehren.

Zu den Steuern vom Einkommen und vom Ertrag (Nr. 18) gehören die Körperschaft- und die Gewerbeertragsteuer sowie ihnen entsprechende ausländische Steuern. Die Körperschaftsteuer bezieht sich – vereinfacht gesagt – auf den Jahresgewinn; die Gewerbeertragsteuer auf das Jahresergebnis zuzüglich der Zinsaufwendungen für langfristiges Fremdkapital. Es dürfen nur die Steuern ausgewiesen werden, die das Unternehmen als Steuerschuldner zu entrichten hat. Kapitalgesellschaften haben sie unter Nr. 18 auszuweisen. Einzelkaufleute und Personenhandelsgesellschaften, die nach dem Publizitätsgesetz Rechnung zu legen haben, dürfen die Steuern, die sie als Steuerschuldner zu entrichten haben, unter den sonstigen Aufwendungen zeigen und insoweit das Jahresergebnis des Unternehmens schmälern. Im übrigen dürfen persönliche Steuern, die natürliche Personen als Einzelkaufleute oder Gesellschafter zu entrichten haben, das Jahresergebnis des Unternehmens nicht schmälern.

Die Körperschaftsteuer wird nur von juristischen Personen, vornehmlich Kapitalgesellschaften, erhoben.

Die Körperschaftsteuer bezieht sich auf den steuerpflichtigen Gewinn der Kapitalgesellschaft. Sie beträgt ab 2001 25 Prozent.

Zum Steueraufwand gehören neben den Aufwendungen für das Geschäftsjahr, einschließlich der Zuführung zu den Rückstellungen und etwaiger latenter Steuern, auch etwaige Steuernachzahlungen. Etwaige Steuererstattungen sind vom Steueraufwand zu kürzen. Die sonstigen Steuern (Nr. 19) enthalten alle Steueraufwendungen, die nicht gewinnabhängig sind.

Der Gewinn oder Verlust des Geschäftsjahres wird als Jahresüberschuss oder Jahresfehlbetrag bezeichnet.

Da die Bilanz auch unter Berücksichtigung der vollständigen oder teilweisen Verwendung des Jahresergebnisses aufgestellt werden kann (§ 270 Abs. HGB), findet sich in vielen Gewinn- und Verlustrechnungen nach der Zeile Jahresüberschuss/Jahresfehlbetrag die Fortrechnung auf den Bilanzgewinn.

Eine betriebswirtschaftliche Auswertung der Gewinn- und Verlustrechnung sollte nach einer bestimmten Systematik vorgenommen werden, zumal daraus später ein Kostenmanagementsystem entwickelt werden soll. (Abb.2) Nachdem eine GuV des Jahresabschlusses nach steuerrechtlichen Gesichtspunkten aufgestellt ist, dürfen kalkulatorische Kosten nicht angesetzt werden. So entstehen Betriebsergebnisse und Rentabilitätskennzahlen, die um kalkulatorische Ansätze (Kalkulatorischer Unternehmerlohn, kalkulatorische Miete , kalkulatorische Abschreibungen u.a.) berichtigt werden müssen.:

Aus der GuV sind Kennzahlen zu bilden, die im Branchen- und Zeitvergleich zu analysieren sind. Damit lassen sich Planungsvorgaben für das neue Geschäftsjahr entwickeln und somit den Einstieg in ein Kostenmanagementsystem finden. Für das Controlling des Augenoptikers werden die Kosten zunächst aus der Gewinn- und Verlustrechnung ermittelt, um dann später im Controlling den verschiedenen Bereichen oder Zeitabschnitten zugeordnet zu werden.

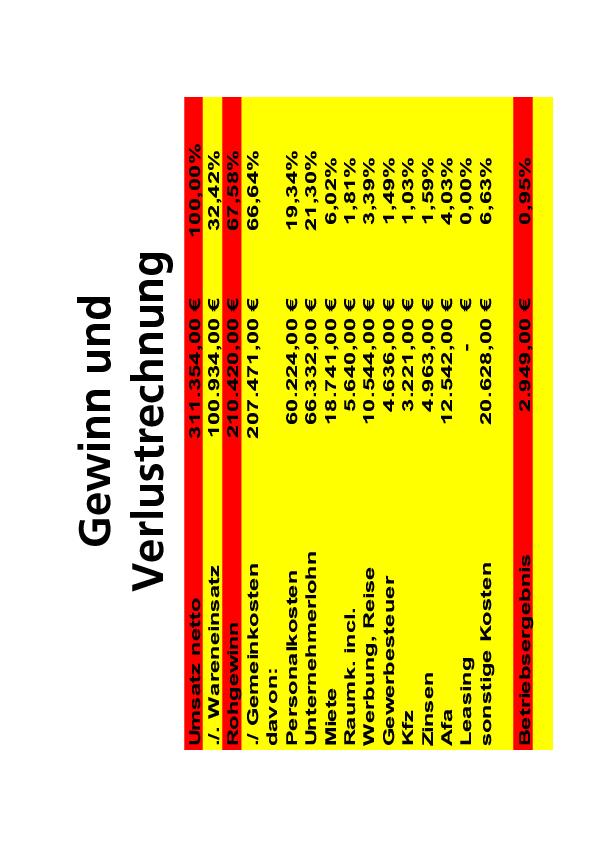

Betrachtet man die GuV in Abb. 3 so handelt es sich um eine komprimierte GuV der Umsatzklasse 2 im Betriebsvergleich des ZVA. Die betriebswirtschaftliche Kostenanalyse basiert auf Kennzahlen, die sich auf die Gesamtleistung des jeweiligen Wirtschaftsjahres beziehen. So wird jede Kostenart in Prozent zur 100 Prozent-Gesamtleistung berechnet. Somit kann die eigene Kostenstruktur mit Branchenvergleichszahlen analysiert werden. Die wesentlichen Kostenblöcke sind:

Der Wareneinsatz

Der Wareneinsatz ist für den Augenoptiker mit ca. 33 Prozent Anteil an seinem Umsatz der größte Kostenfaktor. Deshalb sind für den Augenoptiker rationelle Lagerhaltung und optimale Sortimentsplanung ein direkter Beitrag zum Betriebserfolg. In der Jahres-GuV entspricht der Wareneinsatz dem Einstandspreis der verkauften Waren. Um später eine exakte Rohertragsanalyse durchführen zu können ist es notwendig, den Einstandspreis genau zu ermitteln. Hierbei sollten Bezugskosten, Nachlässe sowie Boni und Skonti buchhalterisch den entsprechenden Einkaufskonten zugeordnet werden. Nur so kann für die entsprechende Warengruppe der exakte Einstandpreis ermittelt werden. Die Höhe des Wareneinsatzes wird aber nicht nur durch günstige Einkaufskonditionen, sondern auch von der Abwertung des Lagerbestandes zum Jahresende bestimmt.

Personalkosten

Die Personalkosten sind in einem Unternehmen die zweite wichtige Steuerungsgröße und beinhaltet neben den Löhnen und Gehältern sämtliche gesetzlichen und freiwilligen Personalnebenkosten. Der kalkulatorische Unternehmerlohn, der aus steuerlichen Gründen in Einzelunternehmungen und Personengesellschaften nicht im Jahresabschluss berücksichtigt werden darf, muss zusätzlich angesetzt werden, sobald der Inhaber im Geschäft produktiv tätig ist. Je nach Größenklasse muss eine Größe von ca. 45000 bis 75000 Euro dafür angesetzt werden. Bei Filialunternehmen erfolgt die Berücksichtigung anteilig. Die Personalkosten weisen bei den Unternehmen in den oberen Umsatzklassen eine abnehmende Tendenz auf, was auf Rationalisierung und effiziente Personalsysteme zurückzuführen ist.

Sachkosten

Die Sachkosten in ihrer Gesamtheit sind der zweite Teil des Fixkostenblockes des Unternehmers. Die Bereiche Raumkosten, Fremdleistungen, Werbung, Steuern und sonstige Kosten wären hier als operative Planungsgrößen zu sehen. Die Kostenarten Abschreibungen, Zinsen und Miete müssten in der entsprechenden Unternehmensform noch um kalkulatorische Werte korrigiert werden, um genaue Kostenaussagen treffen zu können. Über die Umsatzklassen der Augenoptikerbetriebe lässt sich auch hier die Tendenz feststellen, dass mit zunehmender Betriebsgröße der relative Kostenanteil der Sachkosten sinkt. Die Steuerung und Planung einzelner Kostenarten kann nur dann vorgenommen werden, wenn sie im Rahmen der kurzfristigen Erfolgsrechnung und der Kostenstellenrechnung den einzelnen Bereichen und Zeitabschnitten zugerechnet werden.

In der nächsten Folge werden alle Kennzahlen der GuV mit Excel berechnet und eine Szenariorechnung dargestellt.

Bernhard Schwenk

Dozent für Betriebswirtschaft und EDV

Fachakademie für Augenoptik München

Teilen:

{kind=link}