Die Analyse des Jahresabschlusses hat eine Reihe von Informationen ergeben, wobei sich aus der Auswertung der Gewinn- und Verlustrechnung die zentrale betriebswirtschaftliche Schnittstelle zu den anderen Bereichen des Controllings ergibt. Im Rahmen der vorgegeben Auswertungssystematik ist nun die Auswertung auf Monatsbasis vorzunehmen, denn kein Unternehmer oder Filialleiter will auf die nächste Bilanz warten um zu sehen wo die Firma steht.

Aus der GUV wurden Kennzahlen gebildet, die im Branchen- und Zeitvergleich zu analysieren sind. Ein weiterer Schwerpunkt der letzten Folge war die Analyse des Gesamtergebnisses, wobei Break-Even Umsatz und Sicherheitsspanne die zentralen Steuerungsgrößen für den Unternehmer sind. Nun ist es notwendig, die GUV Strukturen auf Monatsbasis zu übertragen, um ein kurzfristiges Controlling im Betrieb zu ermöglichen.

Für die kurzfristige Erfolgsanalyse auf Monatsbasis stehen dem Unternehmer verschiedene Instrumentarien zur Verfügung (Abb1).

- Schwerpunkt dieser Folge soll aber die betriebswirtschaftliche Auswertung der DATEV sein, die jedem Unternehmer über den Steuerberater zur Verfügung steht.

- Darauf aufbauend gibt es verschiedene EXCEL-Tools, die mit oder ohne Anbindung an die DATEV weiterführende Analysemöglichkeiten bieten.

- Die Branchensoftware des Unternehmers kann durch seine Umsatzanalysen nach verschieden Untersuchungskriterien die genauesten Aussagen aus den augenoptischen Umsatzbereichen geben. Je nach Software lassen sich hieraus Grafiken, Vergleichsanalyse und Roherträge ermitteln. Erfreulicher Weise arbeiten viele Softwarehäuser zunehmend aktiv an betriebswirtschaftlichen Lösungen für den Augenoptiker. Diese werden als eigener Schwerpunkt „EDV und Controlling“ im Rahmen der Serie vorgestellt.

Die DATEV-BWA

Die betriebswirtschaftliche Monatsauswertung der DATEV (BWA) steht dem Unternehmer direkt oder über den Steuerberater zur Verfügung. In dieser Auswertung wird das vorläufige Monatsergebnis ermittelt. Die betriebswirtschaftliche Betrachtung und Steuerung eines Unternehmens basiert vor allem auf dem Zahlenmaterial der Finanzbuchhaltung. Unterschiedlichen Zielgruppen und Interessenten wird die DATEV mit dem Angebot verschiedener BWA-Formen gerecht. Zu den Grundauswertungen, die jede BWA-Form beinhaltet, sind auf Wunsch jederzeit zusätzliche Auswertungsarten der BWA erhältlich. Diese ergänzen und variieren die betriebswirtschaftlichen Daten der Grundauswertungen in Darstellungsform und betrachtetem Zeitraum. In der Kurzfristigen Erfolgsrechnung wird das vorläufige Ergebnis ermittelt. In der Auswertung wird dabei zwischen der jeweiligen Buchungsperiode, meist dem Buchungsmonat, und den kumulierten (aufgelaufenen) Werten, den Jahresverkehrszahlen unterschieden.

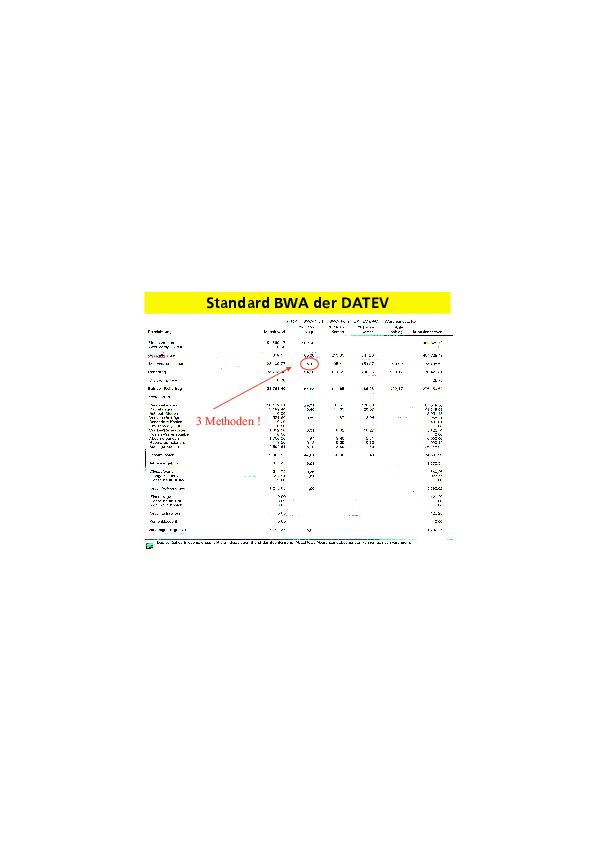

Positionen der Standardauswertung (Abb. 2)

Die erste Position der Kurzfristigen Erfolgsrechnung enthält die Umsatzerlöse. Dabei handelt es sich nur um die betriebstypischen Umsätze, d.h. die Erlöse aus dem Verkauf derjenigen Produkte, deren Herstellung/Vertrieb den eigentlichen Betriebszweck darstellt. Bestandsveränderungen würden in der Augenoptik Produkte darstellen, die produziert aber noch nicht abgeholt und fakturiert sind. Diese Position hat aber in der Augenoptik nur dann Bedeutung, wenn der Betrieb in größerem Umfang Brillen oder andere Produkte auf Lager produziert und vertreibt. Die Umsatzerlöse bilden dann mit den gerade beschriebenen Bestandsveränderungen die in der dritten Zeile ausgewiesene Gesamtleistung. Von der Gesamtleistung wird der Wareneinsatz abgezogen und der Rohertrag ermittelt.

Der Wareneinsatz / Wareneinkauf

Diese Position der Monatsauswertung ist genau zu analysieren, da hier Fehlinterpretationen auftauchen können. Der Wareneinsatz entspricht dem Einstandspreis der verkauften Waren und wird im Branchenvergleich als Prozentsatz interpretiert. In der Jahresauswertung wird er als variable Kostengröße betrachtet und ist somit eine der zentralen Steuergrößen des Betriebsergebnisses (ca. 32 bis 36 Prozent vom Umsatz). Der Branchenvergleich kann hier im Jahresergebnis exakt vorgenommen werden, da in diesem Wert die Lagerzugänge berücksichtigt und der Lagerbestand bewertet sind. In der Monatsauswertung hängt die Aussagekraft dieser Position von der Buchungsmethode des Steuerberaters ab. Die Wareneinsatzermittlung legt der Anwender über die Mandantenprogrammdaten fest. Er kann unter folgenden Formen der Wareneinsatzermittlung wählen.

1. Methode: Wareneinsatz entspricht dem Wareneinkauf

Der in der BWA ausgewiesene Wert enthält alle gebuchten Waren- und Materialeinkäufe des Monats, zuzüglich der Anschaffungsnebenkosten sowie der Fremdleistungen, vermindert um erhaltene Skonti und andere Preisnachlässe. Außerdem wird der Wareneinkaufswert um den Eigenverbrauch und die Sachbezüge an Waren vermindert. Dieses Vorgehen entspricht den Vorschriften zur Ermittlung des steuerpflichtigen Gewinns nach den Richtlinien zur Gewinnermittlung der Finanzverwaltungen. Wenn bei dieser Methode der Abgleich der Lagerbestände am Monatsende nicht stattfindet, kann diese BWA-Position nicht mehr mit den Jahresprozentsätzen verglichen werden.

Der in Abb. 2 markierte Wert von 45,42 Prozent Wareneinsatz zeigt diesen Effekt. So kann hier erst in der BWA am Jahresende mit der Inventur der exakte Wareneinsatz in Euro und Prozent ermittelt werden. So hat dieser Wert in dieser Methode als Betriebsergebniswert des Monats keine Bedeutung und sollte eher als Wert für die Einkaufsbudgetierung und Liquiditätsplanung herangezogen werden.

2. Methode: Ermittlung des Warenverbrauchs durch Umbuchung

Bei dieser Methode wird der tatsächliche Warenverbrauch in der Lagerbuchhaltung ermittelt und auf die Konten für den Warenverbrauch umgebucht. Für eine möglichst exakte Ermittlung des vorläufigen Ergebnisses in der BWA empfiehlt es sich, den Warenverbrauch auf diesem Weg zu ermitteln. Dieses Ergebnis kann aber auch erreicht werden, wenn bei Methode 1 die Lagerbestände monatlich erfasst werden. Dies führt zu exakten monatlichen Vergleichswerten, die mit der Jahresplanung ideal abgestimmt werden können. Bei dieser Methode können die Monatsergebnisse als plan- und steuerbare Teilergebnisse des Jahresergebnisses gesehen werden.

3. Methode : Waren- einsatz als Prozent vom Umsatz

Der Prozentsatz vom Umsatz kann nur einen Näherungswert für den tatsächlichen Wareneinsatz darstellen (Basis Vorjahreswert). Dies ist dann sinnvoll, wenn dem Unternehmer keine Monatsendbestände vorliegen und wenn keine entsprechende Lagerbuchhaltung im Branchenpaket der EDV vorhanden ist.

Das Unternehmensergebnis

Die Gesamtleistung abzüglich des Wareneinsatzes ergibt den Rohertrag. Nach dem Ausweis des Rohertrags werden in einer weiteren Zeile die Sonstigen betrieblichen Erlöse dargestellt.

Vom betrieblichen Rohertrag werden dann die Gesamtkosten abgezogen. Die Werte sind in Euro und in Prozent zur Gesamtleistung angegeben. Die angegebenen Werte entsprechen den aktuellen Monatsdaten und können für Planungen herangezogen werden. Dadurch ergibt sich das Betriebsergebnis. Vom Betriebsergebnis werden im Anschluss der neutrale Aufwand (differenziert nach Zinsaufwand, übrigen Steuern und sonstigem neutralen Aufwand), der neutrale Ertrag (differenziert nach Zinserträgen, sonstigen neutralen Erträgen und verrechneten kalkulatorischen Kosten) abgezogen. Das Ergebnis der Kurzfristigen Erfolgsrechnung ist das Vorläufige Ergebnis. Es ist jedoch zu beachten, dass das vorläufige Ergebnis nicht in jedem Fall mit dem Reingewinn identisch ist. Neben der genauen Ermittlung des Wareneinsatzes kommt es vor allen Dingen darauf an, ob Abschreibungen und ähnliche kalkulatorischen Kosten, die häufig erst am Jahresende in Form von Abschlussbuchungen berücksichtigt werden, bereits während des laufenden Jahres anteilig (monatlich) in das Ergebnis einfließen.

Die kalkulatorischen Kosten werden, soweit gebucht, in einem eigenen Block nach dem Unternehmensergebnis dargestellt.

Bei der Kapitalgesellschaft erhält die Geschäftsführung für ihre Tätigkeit Gehalt. Dieses geht in die FIBU als Personalkosten ein. Die Betriebsinhaber von Personengesellschaften und Einzelunternehmen dürfen sich aus steuerlichen Gründen kein Gehalt auszahlen, welches in die Buchführung als Personalkosten eingehen und den steuerlichen Reingewinn mindern würde. Der Inhaber ist für die Arbeitsleistung aus dem Gewinn zu entlohnen.

Diese sind nur zu ermitteln, wenn der Betrieb in eigenen Räumen arbeitet. Sie stellen den Betrag dar, der als Aufwand entstanden wäre, wenn die genutzten Räumlichkeiten hätten gemietet/gepachtet werden müssen (Opportunitätskosten). Der Satz richtet sich nach den örtlichen Verhältnissen bzw. nach dem Mietspiegel.

Mit dem Ansatz der kalkulatorischen Zinsen soll berücksichtigt werden, dass das im Betrieb gebundene Eigenkapital auch anderweitig zinsbringend hätte angelegt werden können. Als Grundlage für die Berechnung der Verzinsung dient das „betriebsnotwendige Kapitel“. Dazu sind die Aktivposten der Bilanz, ohne Grundstücke und Gebäude, um die kurzfristigen Verbindlichkeiten und Rückstellungen zu kürzen. Der ermittelte Wert ist mit einem marktüblichen Zinsfuß zu verzinsen.

Die bilanziellen Abschreibungen werden nur am Jahresende (handels- und steuerrechtlich) ermittelt und gehen von den Anschaffungskosten und der steuerlichen Nutzungsdauer aus. Bei der kalkulatorischen Abschreibung sind die wirtschaftliche Nutzungsdauer und die gestiegenen Wiederbeschaffungskosten, welche für eine spätere Ersatzinvestition aufgebracht werden müssen, ausschlaggebend.

Das betriebswirtschaftliche Ergebnis errechnet sich aus dem Unternehmensergebnis vermindert um die kalkulatorischen Kosten. Die kalkulatorischen Kosten können monatlich mit der laufenden Buchführung erfasst werden. Sie können aber auch als wiederkehrende Buchungen in der FIBU gespeichert werden.

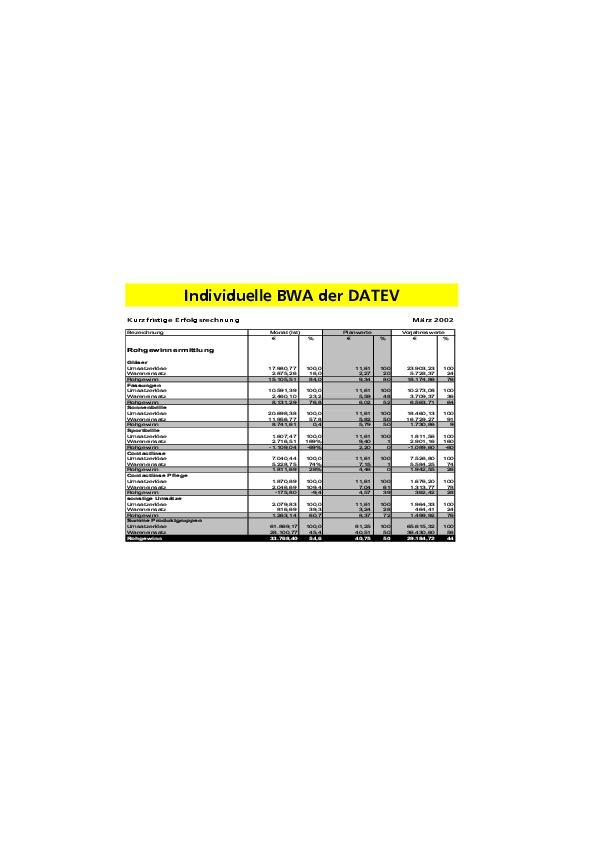

Individuelle Auswertungen (Abb. 3)

Die bisher beschriebenen Auswertungsteile der Datev BWA enthalten die Werte des aktuellen Jahres. Um sie besser beurteilen zu können, ist es sinnvoll, sie mit den Werten des Vorjahres zu vergleichen. Durch den Vergleich können Entwicklungen, die bei bloßer Betrachtung der aktuellen Werte nicht ins Auge fallen, leicht erkannt und Abweichungen festgestellt werden.

Der Zeilenaufbau der Vergleichs-BWA entspricht genau dem der Kurzfristigen Erfolgsrechnung. Die erste Spalte beinhaltet die aktuellen Monatswerte, die zweite die Werte des entsprechenden Monats des Vorjahres. Ausgehend vom Vorjahreswert wird dann die Veränderung zum aktuellen Wert in DM und Prozent ermittelt. Im rechten Teil sind die gleichen Informationen auf Basis der aufgelaufenen Werte des aktuellen und des Vorjahres dargestellt Aufgrund der größeren Datenbasis ist dieser Vergleich i.d.R. aussagekräftiger. Schwankungen einzelner Monate werden durch den Vergleich der kumulierten Werte nivelliert.

Neben dem Vorjahresvergleich kann auf Wunsch auch ein Vergleich mit Vorgabewerten erstellt werden. Vorgabewerte sind von Ihnen selbst festgelegte Werte, d.h. Planwerte oder auch durchschnittliche Vorjahreszahlen. Sofern im Unternehmen eine Planungsrechnung durchgeführt wird, bietet sich dieser gegenwartsbezogene Vergleich an, da er aussagekräftiger ist als ein Vergleich mit Vergangenheitswerten. Planwerte können für jeden Monat vorgegeben oder als Jahreswert gespeichert werden. Die erste Spalte zeigt die Ist-Werte, in der zweiten Spalte mit der Überschrift „Vorgabe“ finden Sie die von Ihnen gespeicherten Planwerte. Auch hier werden die Abweichungen von den Planwerten absolut und prozentual ermittelt. So können Sie leicht erkennen, ob die vorgegebenen Werte erreicht wurden bzw. wie groß die Abweichung der Ist-Werte von den Soll-Werten (positiv oder negativ) ist. Im rechten Teil der Auswertung stehen die aufgelaufenen Ist- und Soll-Werte sowie deren absolute und prozentuale Abweichung.

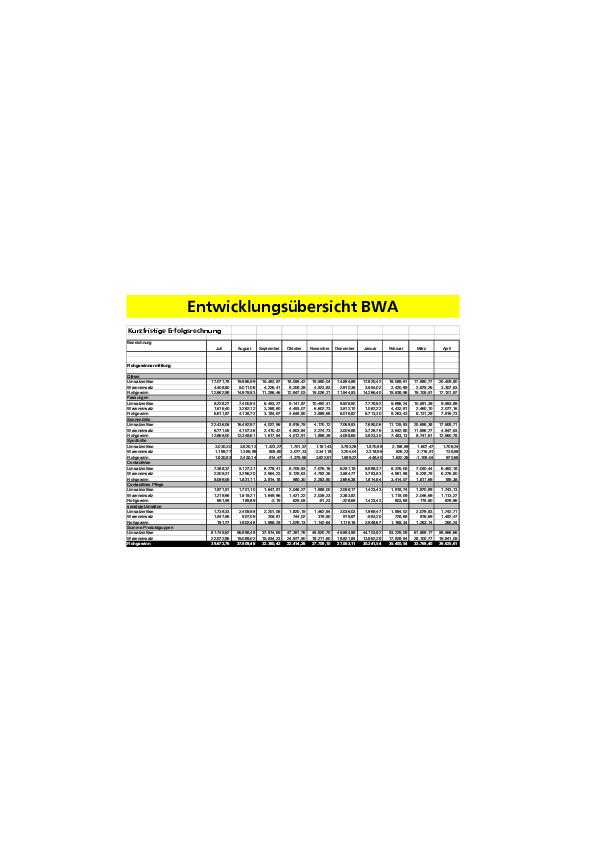

BWA-Chefübersichten (Abb. 4)

Die BWA-Chefübersichten, die zusätzlich zur normalen BWA ausgedruckt werden können, stellen mehrere Monatswerte nebeneinander dar, errechnen Veränderungen und bilden Durchschnittswerte. Die BWA-Chefübersichten können für die Standard- und die individuelle BWA in unterschiedlichen Formen ausgedruckt werden: Welche Chefübersicht gewählt wird, hängt von dem persönlichen Informationsbedarf ab. Der Zeilenaufbau aller Chefübersichten entspricht dem Aufbau der Kurzfristigen Erfolgsrechnung und der Vergleichs-BWA.

Jahresübersicht

Alle Monatswerte des aktuellen Wirtschaftsjahres werden nebeneinander gestellt. Die letzte Spalte enthält jahresbezogen die kumulierten Werte. Sie können so die Entwicklung einzelner Positionen innerhalb des Wirtschaftsjahres nachvollziehen. Pro Halbjahr erhalten Sie ein Blatt, da maximal sechs Monate pro Seite dargestellt werden können. Die Ausgabe erfolgt ab dem zweiten gebuchten Monat.

Entwicklungsübersicht

Sie stellt die Entwicklung der letzten zwölf Monate dar. Hier erfolgt die Betrachtung also nicht wirtschaftsjahresbezogen wie bei der Jahresübersicht, sondern jahresübergreifend. Ausgehend vom gebuchten Monat enthält die Entwicklungsübersicht die jeweils letzten zwölf Monate als Zeitreihe auf einem Blatt.

Vergleichsanalyse Vorjahr

Die Vergleichsanalyse Vorjahr enthält gegenüber der Vergleichs-BWA (Vorjahresvergleich) zusätzlich Informationen. Hier werden zwei aktuelle Monate mit den beiden entsprechenden Monaten des Vorjahres verglichen. In der nächsten Spalte wird für den höchsten Monat die Veränderung zum Vorjahr in Euro und Prozent ermittelt.

Daneben finden Sie die aufgelaufenen Werte des aktuellen Vorjahres mit der Veränderung. Besonderheit dieser Auswertung sind die Durchschnittswerte in der letzten Spalte. Auf Basis der kumulierten Werte wird der durchschnittliche Monatsbetrag für das aktuelle Jahr und das Vorjahr errechnet.

Vergleichanalyse Vorgabe

Der Aufbau dieser Auswertung entspricht genau dem der Vergleichsanalyse Vorjahr. Allerdings werden hier als Vergleichswerte nicht Vorjahreswerte, sondern die von Ihnen gespeicherten Vorgabewerte (Planwerte) her-angezogen.

3-Jahresvergleich

Mit dieser Auswertung erhalten Sie in komprimierter Form einen Überblick über das Betriebsgeschehen der letzten drei Wirtschaftsjahre. Der aktuelle Monat wird mit den entsprechenden Monaten des Vorjahres und Vorvorjahres vergleichen. Ebenso werden den aktuellen kumulierten Werten die aufgelaufenen Werte der beiden Vorjahre gegenübergestellt. Die Werte werden wahlweise in € oder Tausend € dargestellt.

BWA nach Produkt- gruppen (Abb. 3/4 )

Für die kurzfristige Erfolgsrechnung werden in der individuellen Betriebswirtschaftlichen Auswertung die gespeicherten Wareneinsätze für das Wirtschaftsjahr als statistische Werte dokumentiert. Dazu erfolgt eine Aufspaltung der Netto-Umsätze in Erlöse Brillen, Kontaktlinsen usw. Vom Programm wird aus dem jeweiligen Wareneinsatz in Prozent, bezogen auf den jeweiligen Produktgruppenerlös (z.B. Erlöse Brillen), der Wareneinsatz und das zugehörige Rohergebnis ermittelt. Zusätzlich erfolgt die Summenbildung der Erlöse, der Wareneinsätze und der Ausweis der Bestandsveränderungen der unfertigen Erzeugnisse. Diese Auswertungsmöglichkeit ist ein zentraler Schlüssel für das Controlling in den Unternehmensbereichen. Grundvoraussetzung ist die klare Definition von Umsatzbereichen und der entsprechenden Umsatz- und Wareneinkaufskonten. Als Auswertung erhält der Unternehmer eine Tabelle mit den Umsatzbereichen oder auf Wunsch eine fertige Exceltabelle, die er dann individuell auswerten kann. (Abb. 3/4 ). Zu beachten ist, dass in diesem Praxisbeispiel der Wareneinsatz nach Methode 1 gebucht worden ist. Deshalb entspricht hier der Wareneinsatz dem im Monat März getätigten Wareneinkauf. Somit sind die hohen Wareneinsätze in Prozent zu erklären.

Kennzahlen zur kurzfristigen Erfolgsrechnung

Als Basis für die Umsatzkennzahlen dienen die erzielten Umsätze, welche durch die Zahl der Beschäftigten bzw. durch die Zahl der Kunden geteilt werden. Unter Handwerksumsatz versteht man die verkauften Brillen, Kontaktlinsen und Hörgeräte. Handelswaren-Umsätze sind Erlöse aus Handelswaren Optik 1 und Optik 2, den Fremdbranchen und aus sonstigen Handelswaren. Eine weitere Zielgröße ist der durchschnittliche Auftragswert pro Brille. Die Brillenumsätze werden durch die Anzahl der Brillen geteilt. Analog wird mit den Kontaktlinsen und den Hörgeräten verfahren.

ZVA Betriebsvergleich

Die DATEV bietet besondere Brancheninformationen auch für Augenoptiker. Seit dem Jahr 2004 soll der jährliche ZVA Betriebsvergleich für Mitglieder über die DATEV möglich sein. Er tritt anstelle der bisherigen ZVA Betriebsbergleiche. Zusätzlich liefert die Datenbank der DATEV Auskunft über:

- Entwicklung und Situation des Augenoptikerhandwerks

- Marktprognosen und Branchenperspektiven

- Rahmendaten des Marktes

- Marktvolumen für augenoptische Erzeugnisse nach Warengruppen

- Marktanteile und Bedeutung der Vertriebswege

Kurzfristige Erfolgsrechnung mit Excel

Die folgenden Controllingbeispiele sind alle in der EXCEL erstellt worden und lassen sich leicht selbst erstellen. Werden Mitarbeiter zur Erstellung von Tabellen, Auswertungen und Grafiken herangezogen, kann diesen auf einfachen Niveau ein Einblick in das Controlling und unternehmerisches Denken gewährt werden.

Jahresumsatzcontrolling auf Indexbasis (Abb. 5)

Die folgenden Monatsauswertungen geben dem Unternehmer die Möglichkeit, die einzelnen Monate inhaltlich hinsichtlich Umsatz- und Kostenstruktur zu untersuchen. Die Jahresübersicht zeigt dem Unternehmer die Umsatzentwicklung über das Jahr und soll starke und schwache Monate aufzeigen.

Die Excel Tabelle legt für die einzelnen Monate den Umsatzindex fest. Der Gesamtumsatz für die 12 Monate erhält die Zahl 1200. Bei einer Gleichverteilung des Umsatzes würde somit jeder Monat einen Monatsindex von 100 erhalten. Dies ist jedoch in der Praxis nie der Fall. So wird in der Spalte neben den absoluten Werten ein Monatsindex für jeden Monatsumsatz berechnet. Je nach Abweichung vom Durchschnittswert 100 lassen sich so gute und schlechte Monate schnell ablesen. Da die Umsätze für drei oder mehrere Jahre untersucht werden, ergibt sich in der drittletzten Spalte der Durchschnittsindex für drei Jahre, der für weitere Planungsrechnungen herangezogen werden kann. Selbstverständlich können auch noch mehr Jahre als Vergleichszeitraum gewählt werden. Auch wenn Standortunterschiede und betriebsindividuelle Rahmenbedingungen unterschiedlich sein können, kann ein Abgleich mit Branchenvergleichsdaten vorgenommen werden, um die eigenen Werte einordnen zu können. Diese Excel Tabelle zeigt dem Unternehmer somit die Gesamtumsätze der Monate, die mit den Mitarbeitern besprochen werden sollten. Daraus lassen sich zusammen mit den Mitarbeitern für die nächsten Geschäftsjahre einmal Zielvorgaben zum anderen Marketingmaßnahmen entwickeln, welche die schwachen Monatsumsätze verbessern sollen.

Im Rahmen der kurzfristigen Erfolgsrechnung ist es weiter sinnvoll, eine Differenzierung nach Umsatzbereichen vorzunehmen. Gerade hier ist es vom Gesamtverständnis des Controllings sinnvoll, an Mitarbeiter die Umsatzbereiche zu delegieren und von Ihnen Soll / Ist Statistiken erstellen zu lassen. Ebenso sollten Werbebudgets für die verschiedenen Umsatzbereiche gemeinsam budgetiert werden und in der nächsten Jahresstatistik nach Erfolgwirksamkeit analysiert werden.. Da die Mitarbeiter die Statistik selbst führen können, ist dies ein weiterer Schritt zur Mitarbeiterintegration in das Controlling. Genauso wie die Sonnenbrillen können in anderen Umsatzbereichen wie Sportbrille, Kontaktlinse und Handel Planungsrechnungen mit den Mitarbeitern vorgenommen werden

Bernhard Schwenk, Dozent für Betriebswirtschaft und EDV Fachakademie für Augenoptik, München

Teilen:

{kind=link}