Zunächst erfolgte im Rahmen der Serie die Analyse des Jahresabschlusses mit Bilanz und der Gewinn- und Verlustrechnung als die zentrale betriebswirtschaftliche Schnittstelle zu den anderen Bereichen des Controllings. Nach der Analyseebene der kurzfristigen Erfolgsrechnung erfolgt nun die Überleitung zum Themenkomplex Kosten – und Leistungsrechnung.

Das in den bisherigen Folgen dargestellte externe Rechnungswesen ist vergangenheits-orientiert und an gesetzliche Vorschriften gebunden. Als Grundlage für den Entscheidungsprozess im Unternehmen ist das externe Rechnungswesen aber nur teilweise geeignet, so dass in den meisten Unternehmen parallel zum externen Rechnungswesen ein internes Rechnungswesen besteht. Einen wichtigen Bestandteil des internen Rechnungswesens bildet die Kostenrechnung, die auch als Betriebsbuchführung und im weiteren als Kostenmanagement bezeichnet wird. Es ist nun ein Abgrenzung zwischen Finanzbuchhaltung und Kostenrechnung vorzunehmen.

Abgrenzung FIBU/KLR

Die Gewinn- und Verlustrechnung als zweiter Teil des Jahresabschlusses zeigt die Ertrags und Leistungskraft des Unternehmens. So wurden in der GuV Aufwendungen und Erträge gegenübergestellt und der Gewinn ermittelt, der dann zur Besteuerungsgrundlage für das Finanzamt. Somit erfolgt die Wirtschaftlichkeitskontrolle für das Gesamtunternehmen. Es ist jedoch dabei nur unzureichend möglich, über Kosten und Wirtschaftlichkeit von Betriebsbereichen , Produkten und Produktionsprozessen detailliere Aussagen zutreffen. Deshalb ist es notwendig, neben der Finanzbuchhaltung eine eigenes Kostenmanagementsystem einzurichten. Hier stehen rein betriebswirtschaftliche Aspekte im Vordergrund und nicht steuerliche Aspekt, die bei der Erstellung des Jahresabschlusses notwendig sind. In der Kosten- und Leistungsrechnung sollen die Kosten der augenoptischen Leistungen richtig und verursachungsgerecht erfasst werden. ( ABB 1 ) Deshalb müssen die Aufwendungen der GuV analysiert werden und alle neutralen Aufwendungen abgegrenzt werden , die nicht mit der Erstellung und Verwertung der Augenoptischen Leistungen zu tun haben. Dazu gehören:

- Betriebsfremde Aufwendungen

- Periodenfremde Aufwendungen

- Außerordentliche Aufwendungen

Für das Finanzamt sind zunächst alle Aufwendungen steuerlich abzugsfähig, die wirtschaftlich in das entsprechende Wirtschaftsjahr gehören. Dazu gehört eine entsprechender Beleg, den das Finanzamt anerkennt. Rechnungen von Firmen, Lohnabrechnungen für die Mitarbeiter oder Belege von Privatpersonen können eine Aufwand begründen. Dabei ist es unerheblich wann dieser Beleg zur Ausgabe führt. Als Ausgabe sind somit alle Geldabflüsse die in einem Wirtschaftsjahr zu Liquiditätsabfluss führen. Einige Aufwendungen führen aber im jeweiligen Wirtschaftsjahr nicht zu Geldausgaben, sondern haben in früheren Jahren zu Ausgaben geführt. Dies sind typischerweise die Abschreibungen.

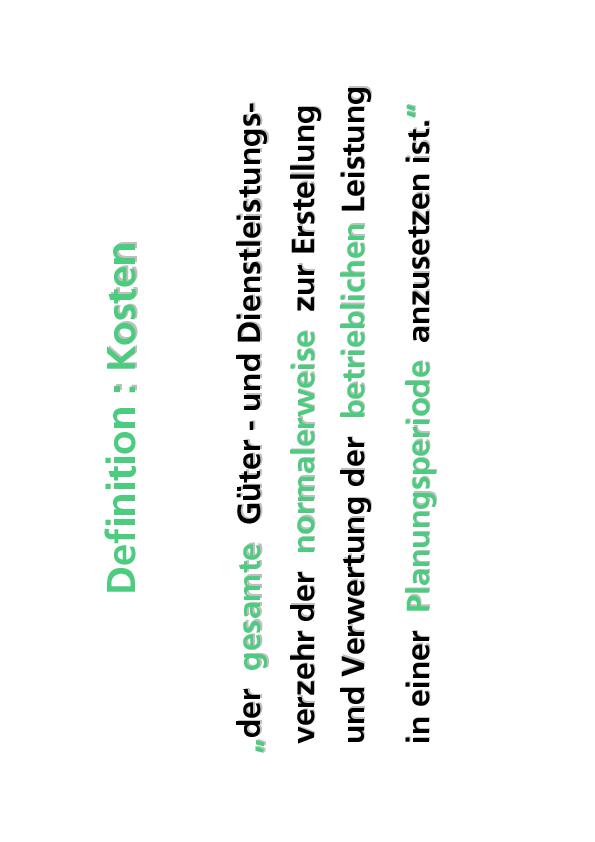

Unter Kosten versteht man den gesamten Güter – und Dienstleistungsverzehr der normalerweise zur Erstellung und Verwertung der betrieblichen Leistung in einer Planungsperiode anzusetzen ist. In dieser Definition sind folgende Aspekte wichtig, denn Kosten sind der betriebswirtschaftliche Begriff und Aufwendungen sind die Werte der Finanzbuchhaltung, die für das Finanzamt relevant sind (Abb. 2).

- „Der gesamte Güter- und Dienstleistungsverzehr“ beinhaltet alle Sach- und Personalaufwendungen im Laden, in der Produktion , im Verkauf und im Marketing.

- Das Wort „normalerweise“ schließt die Aufwendungen als Kosten aus, die einmalig außerordentlich und in besonderer Höhe anfallen. (z.B. Wasserschaden führt zu einer Reparatur von € 30.000, die nur zum Teil in die Kalkulation eingehen soll.)

- Unter einer Planungsperiode versteht man einen Kalkulationszeitraum, in welcher Kalkulationslisten Gültigkeit haben. Die Kalkulation in einem Jahr darf somit nicht durch Kosten belastet werden, die in anderen Wirtschaftsjahren begründet sind.

Kosten bekommt man indem man die Aufwendungen der GuV als Basis nimmt, und entsprechend die Zahlen für die Kostenrechnung aufbereitet. Dabei unterscheidet man drei Begriffe:

- Grundkosten: Kosten die direkt ohne Veränderung aus der FIBU übernommen werden können.( Hier dürfen nur Aufwandsarten berücksichtigt werden, die der Erstellung und Verwertung der augenoptischen Leistungen direkt und indirekt zuzuordnen sind)

- Anderskosten: Für Kalkulationszwecke müssen einige Aufwandsarten, die in der FIBU nach steuerlichen Gesichtspunkten erscheinen, dem tatsächlichen Güter- und Dienstleistungsverzehr angepasst werden. (z.B. Kalkulatorische Abschreibungen nach Wiederbeschaffungswerten / Abgrenzung von außerordentlichen und periodenfremden Aufwandsarten)

- Zusatzkosten: :Alle Kostenarten die nach steuerlichen Gesichtspunkten in der FIBU nicht angesetzt werden können, müssen nach betriebswirtschaftlichen Gesichtspunkten kalkulatorisch berücksichtigt werden. ( kalkulatorischer Unternehmerlohn / kalkulatorische Miete / kalkulatorische Eigenkapitalzinsen. )

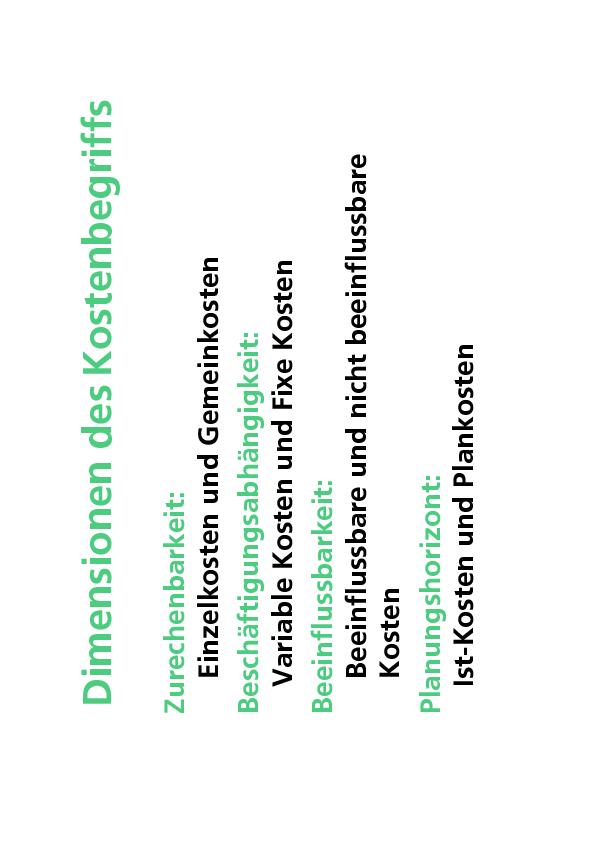

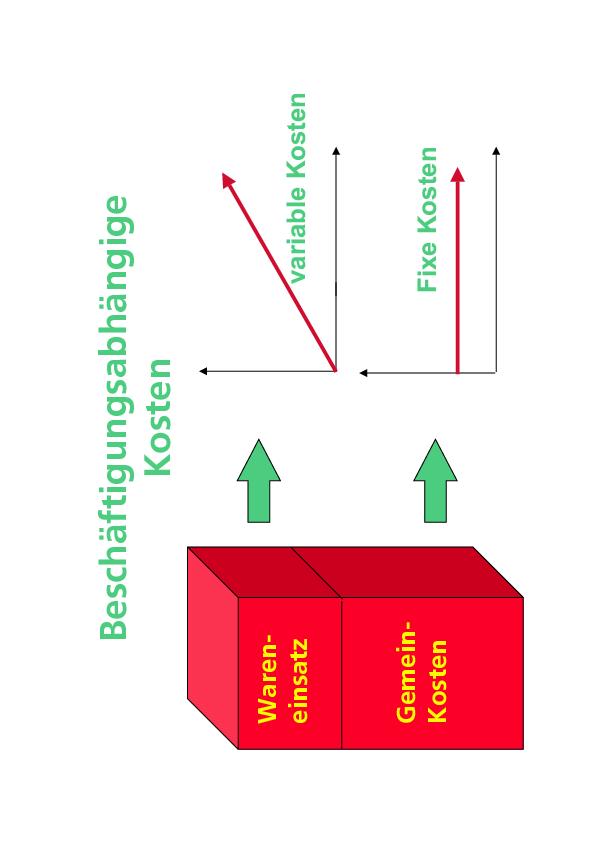

Nach der Zurechenbarkeit lassen sich Einzelkosten und Gemeinkosten unterscheiden. Einzelkosten können direkt Produkt zugerechnet werden. So bilden die Kosten für die Fassung und Gläser eine Größe, die sich direkt einem Erzeugnis ( Kalkulation einer Komplettbrille ) zurechnen lassen. Kosten, die in einem Unternehmen anfallen, die aber nicht einem Erzeugnis direkt zugerechnet werden können, tragen die Bezeichnung Gemeinkosten. Darunter fallen u.a. Verwaltungskosten, Gehälter, Miete, Raumkosten, Abschreibungen.

Ein weiteres Unterscheidungsmerkmal von Kosten ist deren Abhängigkeit vom Beschäftigungsgrad. Fixe Kosten sind vom Beschäftigungsgrad unabhängig. Darunter fallen im wesentlichen alle Gemeinkostenarten. Variable Kosten ändern sich hingegen in Abhängigkeit vom Beschäftigungsgrad. Der Wareneinsatz für die augenoptischen Produkte sind die Hauptkomponente variablen Kosten . Je nach der Art der Veränderung lassen sich verschiedene Kostenverläufe feststellen.. Im Wesentlichen wird in Kostenszenarien von einem proportionalen Kostenverlauf ausgegangen. (Abb. 4). Ein weiteres Unterscheidungskriterium sind die Beeinflussbarkeit und der Planungshorizont.

Grundsätze der Kostenrechnung

Da die Ergebnisse der Kostenartenrechnung die Grundlage für das gesamte Kostenrechnungssystem eines Unternehmens bilden, sind hohe Anforderungen an die Qualität der erhobenen Daten zu stellen. Insbesondere sind folgende Grundsätze der Kostenerfassung zu beachten:

- Alle Kosten müssen vollständig und objektiv immer gleich erfasst werden..

- Die Kosten müssen periodengerecht erfasst werden und nur der Periode zugerechnet werden in welcher sie entstanden sind.

- Das Verursachungsprinzip und Verantwortungsprinzip sind bei der Kostenverrechnung zu beachten.

- Die Kosten dürfen nur den Leistungen zugerechnet werden , die diese verursachen.

Der Grundsatz der Wirtschaftlichkeit steht in Konflikt mit den vorangegangenen drei Grundsätzen. Letztlich muss die Unternehmensleitung entscheiden, welches Gewicht der Kostenrechnung zuzuordnen ist. Eine höhere Informationsqualität muss zumeist mit höheren Erhebungskosten bezahlt werden. Es ist abzuwägen, ob eine Qualitätsverbesserung die dadurch entstehende Kostensteigerung (Kosten der Kostenrechnung) rechtfertigt.

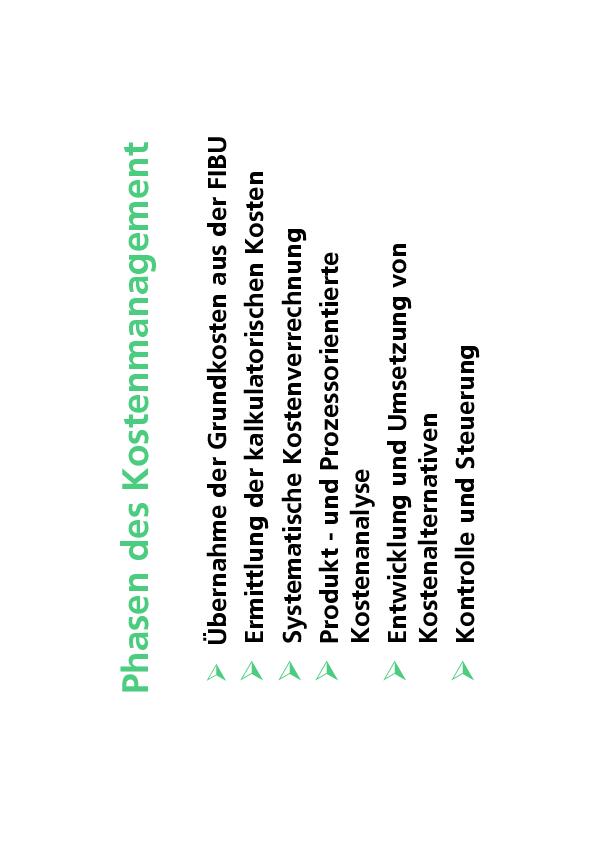

Phasen des Kosten- management (Abb. 5)

Die Gestaltung der Kostenrechnung ist an keine Vorschriften gebunden, sondern richtet sich nach den betriebsindividuellen Erfordernissen und Ansprüchen, die von der Betriebsstruktur geprägt sind. Doch weisen Kostenrechnungssysteme grundsätzliche Unterschiede in der Art der Kostenermittlung und in der Art der Kostenverrechnung auf. Der Grundaufbau vollzieht sich nach traditioneller Einteilung in drei Stufen:

Ausgehend von den Unterlagen der FIBU wurden die verschiedenen Kostenarten aus der Gewinn- und Verlustrechnung ermittelt. Hierbei wurden die FIBU Werte um die kalkulatorischen Kosten ergänzt. Dies erfolgt einmal auf dem Planungshorizont des Wirtschaftsjahres und anschließend auf Monatsbasis über die Auswertung der BWA. Im Rahmen der Kostenentwicklung und Branchenvergleichen können hier die ersten Kostencontrollingmaßnahmen ergriffen werden. Man kann hier Plan- und Istkostenanalysen durchführen.

Die in Stufe 1 erfassten Kostenarten müssen nun den verschiedenen Unternehmens- und Produktbereichen zugeordnet werden. Als oberstes Grundprinzip der Kostenverrechnung sollte das Prinzip der Kostenverursachung und die Möglichkeit der Beeinflussbarkeit der Kosten beachtet werden.

Die klassische Kostenverrechnung auf Vollkostenbasis verteilt traditionell alle Gemeinkostenarten auf die verschiedenen Bereiche und Kostenstellen. Dies erfolgt über den Betriebsabrechnungsbogen (BAB) und bietet die Grundlage für exakte Kostenkontrolle und für Produkt oder Prozessorientierte Kalkulationsentscheidungen.

Moderne Kostenrechnungssysteme gehen von einer Teilkostenbetrachtung aus und unterscheiden variable Kostenarten, die direkt vom Umsatz abhängig sind und Fixkostenarten die keine direkten Abhängigkeiten vom Umsatz aufweisen. Durch eine einstufige und Mehrstufige Deckungsbeitragsrechnung ( Direct – Costing ) kann eine wirksame Planung und Budgetierung für die Unternehmensbereiche erreicht werden.

Auf Basis der Kostenstellenrechnung (Betriebsabrechnungsbogen) lassen sich die betrieblichen Leistungen kalkulieren. Man unterscheidet hierbei Einzelkosten, die direkt in das Produkt verrechnet werden können und Gemeinkosten, die über Zuschlagsätze und Arbeitswerte indirekt in die Selbstkostenermittlung. eingehen. Die Kalkulation kann pro Leistungseinheit (Stückkalkulation) oder pro Dienstleistung durchgeführt werden. Nach dem Zeitpunkt der Durchführung der Kostenträgerrechnung unterscheidet man zusätzlich in Vor-, Zwischen- und Nachkalkulation.

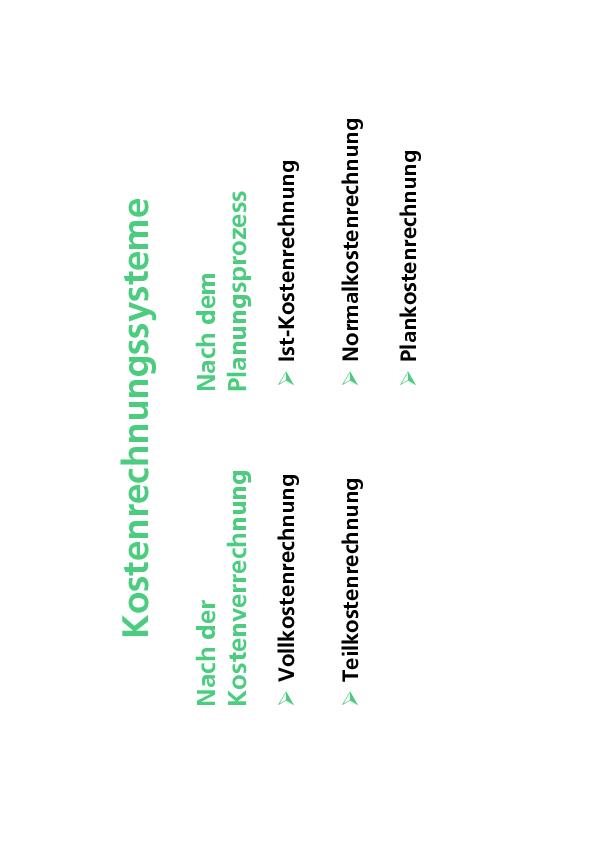

Kostenrechnungssysteme

Nach der Art der Kosteninformationen, die zur Verfügung gestellt werden, lassen sich verschiedene Kostenrechnungssysteme (Abb. 6) abgrenzen. Als Unterscheidungsmerkmal kann der zeitliche Bezug der Kosten und der Umfang und die Art der Kostenverrechnung herangezogen werden.

Nach dem Umfang der verrechneten Kosten lassen sich die Kostenrechnungssysteme „Vollkostenrechnung“ und „Teilkostenrechnung“ unterscheiden. Im Rahmen einer Vollkostenrechnung werden alle Kosten einer Periode den entstandenen Kostenträgern zugerechnet. Dazu zählen sowohl die direkt durch den Kostenträger verursachten Kosten, aber auch ein Anteil an den Kosten, die nicht direkt durch den Kostenträger verursacht wurden (Gemeinkosten). Bei der Teilkostenrechnung werden nur die „entscheidungsrelevanten“ Kosten direkt auf den Kostenträger verrechnet. Unter entscheidungsrelevanten Kosten werden die so genannten variablen Kosten verstanden, deren Höhe unmittelbar vom Beschäftigungsgrad oder der Ausbringungsmenge abhängig ist.

Nach dem zeitlichen Bezug lassen sich Istkostenrechnung, Normalkostenrechnung und Plankostenrechnung unterscheiden, die in der Praxis oft miteinander verknüpft werden oder ineinander übergehen.

Die Istkostenrechnung kann zur Ermittlung des tatsächlichen Erfolgs einer Periode (Ergebnisrechnung) oder zur nachträglichen Ermittlung der auf ein Produkt oder eine Dienstleistung entfallenen Kosten eingesetzt werden. ( Brille, Refraktion, KL- Anpassung. Ein wesentlicher Nachteil der Istkostenrechnung ist deren Vergangenheitsorientierung und sich daraus ergebende Grenzen bei einem Einsatz der Ergebnisse im Rahmen der Unternehmensplanung. Da der Abrechnung Kosten aus der vergangenen Periode zugrunde liegen, ist sie für unternehmerische Entscheidungen nur beschränkt einsetzbar.

Diese Problematik führte zur Entwicklung der Normalkostenrechnung, bei der statt von Istgrößen von „normalisierten“ Größen ausgegangen wird. Normalkosten sind durchschnittliche Istkosten der Vergangenheit, die durch eine statistische Mittelwertbildung errechnet werden und als nun als „Verrechnungssätze“ dienen.

Die Zahlen der Plankostenrechnung basieren hingegen nicht mehr nur auf Vergangenheitswerten, sondern geht von zu erwartenden Kostengrößen aus.

Der Mitarbeiter im Kostenmangement

Kostenmanagement sollte als Teilbereich des Controllings nicht statisch, sondern als dynamischer Prozess ablaufen in welchen die Mitarbeiter aktiv integriert werden.

- In der Anregungsphase müssen der Notwendigkeit für Kostenmaßnahmen von den Mitarbeitern und der Unternehmensführung erkannt werden

- In der Suchphase müssen Alternativen zur Kostenbeeinflussung erarbeitet werden. Auch Mitarbeiter sollen in diesem Prozess aktiv Vorschläge machen.

- Inder Entscheidungsphase muss die Führungskraft die Wahl der optimalen Kostenmanagementalternative treffen.

- In der Umsetzungshase müssen die Mitarbeiter konkrete Maßnahmen ergreifen.

- In der Kontrollphase wird die Überprüfung des Erfolges vorgenommen .Hier sollten die Mitarbeiter auch materiell am Betriebserfolg beteiligt werden. So können Mitarbeiter zum Mitunternehmer gemacht werden.

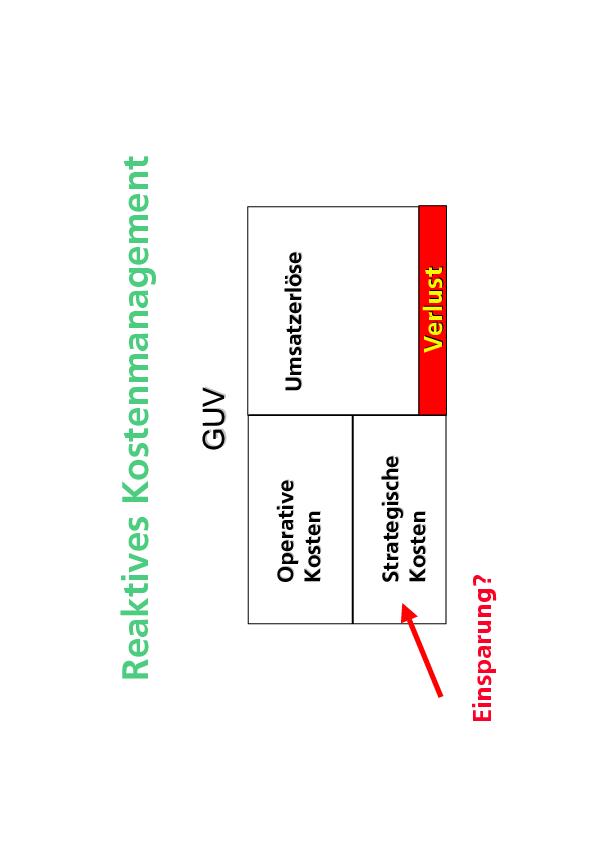

Proaktives Kostenmanagement

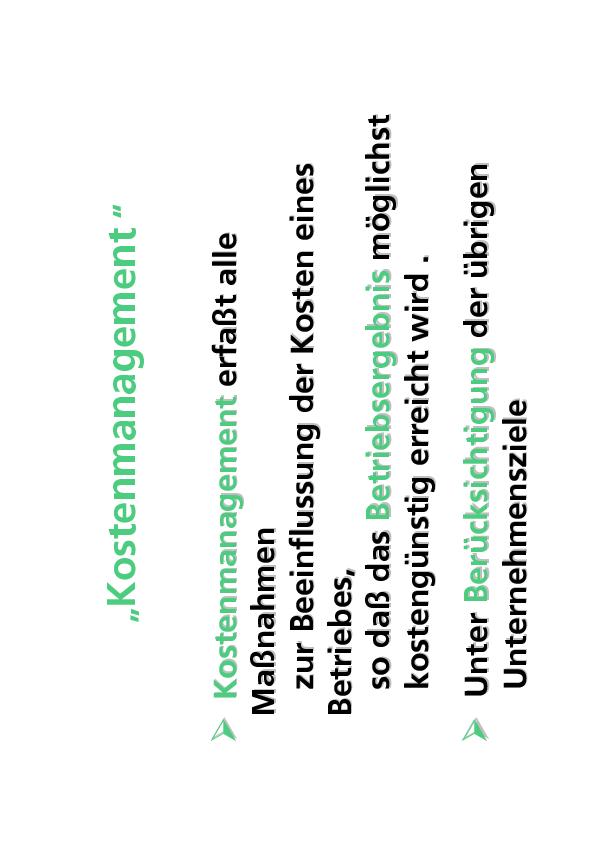

Kostenmanagement umfasst alle Maßnahmen zur Beeinflussung der Kosten einer Unternehmung, sodass deren angestrebte Ziele möglichst kostengünstig erfüllt werden. In der Praxis wird Kostenmanagement häufig als reaktives Kostenmanagement betrieben, wenn aus verschiedenen Gründen die Notwendigkeit dazu der Unternehmung von außen aufgedrängt wird. Äußere Zeichen für eine solche Notwendigkeit können Ergebniseinbrüche bei der Unternehmung insgesamt oder bei einzelnen Produktbereichen sein.

Dabei werden Operative Kosten, die unumgänglich anfallen, um die Absatzleistung einer Periode zu erstellen ( wie z.B. Material- und Werkstattkosten) kaum verändert, um kurzfristig das Betriebsergebnis nicht zu gefährden. Es besteht so leicht die Versuchung, die strategischen Kosten zu senken, da dies den gegenwärtigen Absatzerfolg nicht gefährdet und in voller Höhe gewinnerhöhend wirkt (Abb. 7). Strategische Kosten sind aber notwendig, zum Aufbau von Erfolgspotentialen, die wiederum den Unternehmenserfolg der Zukunft gewährleisten. Dazu gehören Weiterbildungskosten oder Kosten zur Umsetzung von Marketingstrategien. Dazu sollte im Gegensatz ein proaktives Kostenmanagement stehen, bei dem die Unternehmung regelmäßig auf allen relevanten Aktionsfeldern ökonomisch vertretbare Maßnahmen untersucht und ergreift, um die Kosten in einem günstigen Verhältnis zu betrieblichen Leistungen zu gestalten. (Abb. 8) Diese Art des Kostenmanagement entspricht am besten dem Grundgedanken des strategischen Controllings und kann Ansatzpunkte für ein systematisches Kostenmanagement können sein:

- Betriebsbereiche

- Strukturen

- Mitarbeiter

- Prozesse

- Produkte

- Kunden

Bernhard Schwenk

Teilen:

{kind=link}