Die vom Kartellamt zum 1.4.09 verbotenen Verkaufspreislisten führt auf dem Markt für den Unternehmer zur Notwendigkeit, eine betriebsindividuelle Kalkulation nachzuweisen. Sie müssen gegebenenfalls in der Lage sein, die Angebote der Glashersteller und EDV- Anbieter in eigenen Preislisten umsetzen zu können. Dafür soll dieser Beitrag die theoretischen Grundlagen des Kostenmanagement und der Kalkulation kompakt vermitteln.

Historie

Die Kalkulation von augenoptischen Leistungen war lange Zeit durch Industriepreislisten geprägt, durch welche den augenoptischen Unternehmern die Kalkulationsverantwortung abgenommen wurde.

Der ZVA versuchte schon vor vielen Jahren, mit dem Projekt HKKB (Handwerkliche Kalkulation von Korrektion Brillen ) eine betriebswirtschaftliche Kostenorientierung der Unternehmer zu erreichen. Die Preisdifferenzierung Produkt und Handwerksleistung vor Ort hat aber als Marketinginstrumentarium nicht die gewünschte Verbreitung erreicht. Die Umsetzung in ein für den mittelständischen Unternehmer praktikables Kostenmanagementsystem scheiterte auch an den nicht vorhandenen EDV– Lösungen für den BAB und die Kalkulation.

Situation 2009

Doch haben uns im Jahre 2008 kartellamtliche Ermittlungen beim ZVA und bei der Glasindustrie hinsichtlich der Thematik Preisabsprachen eine neue Situation beschert. Die Augenoptiker vor Ort dürfen ab 1.4. 2009 keine Verkaufspreislisten der Industrie verwenden, sondern müssen mit betriebsindividuellen Verkaufspreislisten arbeiten. Viele Unternehmer haben aber schon seit Jahren eigene Preisleisten gestaltet und eigene Kalkulationsmodelle entwickelt, die gerade bei Komplettpreisanbietern anzutreffen sind und natürlich bei vielen Filialisten. Diese Unternehmer sind somit von der Thematik nicht betroffen.

Die Branche reagiert, Glashersteller und vor allem EDV-Anbieter arbeiten an Lösungen, wie sie ihre Kunden auf diesem Weg unterstützen können. Basis ist jedoch, dass der Augenoptiker vor Ort den betriebswirtschaftlichen Ball spielen kann und erkennt, dass hier der Steuerberater nicht mehr helfen kann. Der Unternehmer muss lernen, seinen Betrieb mit Zahlen und Fakten und nicht mit Gefühlen zu führen und eigene Kalkulationen aufzubauen. Dabei ist folgendes zu beachten.

– In der Kalkulation seiner Produkte kann der Augenoptiker je nach Geschäftkonzeption verschiedene Wege einschlagen. So ist die Preisgestaltung nicht nur ein Ergebnis der eigenen Kalkulationssystematik, sondern vielmehr Ergebnis des individuellen Marktauftritt des Augenoptikers vor Ort.

- Gerade die fachliche Kompetenz des Augenoptikers im Bereich Spezialisierung und Neupositionierung führt zu einem Dienstleistungsanteil, der klar definiert, kalkuliert und dem Kunden transparent gemacht werden muss.

- Es soll nicht am Markt vorbei kalkuliert und durch neue Kalkulationen bisherige Betriebsergebnisse verschlechtert werden.

- Es ist wichtig, das gesamte Unternehmen mit allen Unternehmensbereichen und Produktgruppen kalkulatorisch zu steuern und zu planen.

- Die historisch gewachsenen und in ihrer Komplexität völlig überzogenen Preislisten dürften jetzt von den Glasherstellern überarbeitet und verschlankt werden, zumal für den Optiker vor Ort keinerlei Kalkulationssystematik erkennbar ist.

Problemlösung

Glasindustrie und EDV-Hersteller haben schon auf der opti ´09 erste Lösungen vorgestellt. Hier stehen die EDV-Anbieter in der ersten Reihe, um dem Unternehmer vor Ort zu helfen. Dem Unternehmer werden Einkaufspreislisten zur Verfügung gestellt, die mit betriebsindividuellen Kalkulationsfaktoren zu Verkaufspreislisten gemacht werden müssen.

Aus Sicht der Fort- und Weiterbildung ist es notwendig, die Grundlagen der Kalkulation und des Kostenmanagements bei vielen Entscheidungsträgern aufzufrischen und Lösungen anzubieten, die einfach, praxisgerecht und vor allem EDV-unterstützt sind.

So habe ich schon immer in meiner Vorlesung an der FFA München die Umsetzung dieser Thematik eng an die entsprechenden EDV-Lösungen mit Excel und Branchensoftware gekoppelt

Dieser Beitrag soll in komprimierter und visualisierter Form die Grundlagen der Kalkulation und des Kostenmanagement darstellen und Hilfen geben wie die Kalkulation vereinfacht durchführbar und später über die Branchensoftware umsetzbar ist. Wichtig ist, die Kalkulation nicht isoliert als Faktorermittlung zur Erlangung eines Verkaufspreises zu sehen, sondern integriert in das gesamte Kostenmanagementsystem des Betriebes.

Kostenmanagement als Teilbereich des Rechnungswesen

Der Erfolg eines Unternehmens wird im Rechnungswesen dokumentiert. Die Buchführung (FIBU) ist aber der Teilbereich, der nach außen gerichtet ist und dem Finanzamt und den Banken zur Verfügung gestellt werden muss. Alle Zahlen müssen steuerrechtlich orientiert sein.

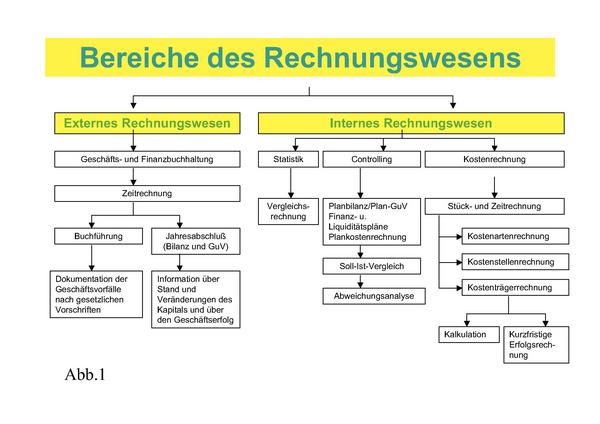

Als Grundlage für den Entscheidungsprozess im Unternehmen ist das externe Rechnungswesen nur teilweise geeignet, so dass in den meisten Unternehmen parallel zum externen Rechnungswesen ein internes Rechnungswesen besteht. (ABB.1)

Intern werden Kostenrechnung, Statistik und Planung als Elemente des Controlling zur erfolgreichen Unternehmensführung eingesetzt. So ist es möglich, über Kosten und Wirtschaftlichkeit von Betriebsbereichen, Produkten und Produktionsprozessen detailliert Aussagen zu treffen. Hier stehen rein betriebswirtschaftliche Aspekte im Vordergrund und nicht steuerliche Aspekte. Die Qualität des Kostenmanagement ist aber im Wesentlichen abhängig von den verwendeten Systemen und dem Einsatz der EDV.

Kostenmanagement und EDV

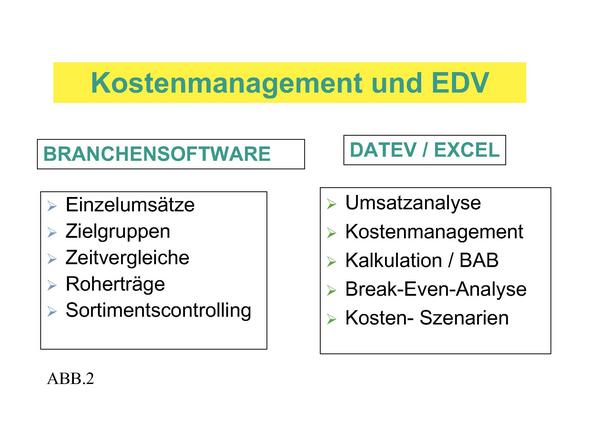

Um Controllingaufgaben im augenoptischen Betrieb wahrnehmen zu können bedarf es Lösungen, die Betriebsinhabern und Filialleitern schnell und unkompliziert betriebswirtschaftliche Managementinformationen liefern. Dies ist nur mit Hilfe der EDV möglich. Dabei es ist für den Augenoptiker wichtig zu erkennen, welche Möglichkeiten zur Unternehmensführung die EDV bietet. (ABB.2)

Die Branchen-EDV liefern als Kosteninformation vor allem Umsätze und Stückzahlen nach den verschiedensten Kriterien. Seit kurzem können die EDV-Anbieter über eine Zuordnung von Einkaufs- und Verkaufsdaten Roherträge für die verschiedenen Umsatzbereiche ermitteln und bieten somit die Basis für erste Kalkulationsansätze des Betriebes.

Das betriebliche Rechnungswesen (DATEV) bieten als zweite Säule des Controllings eine Fülle von Informationsmaterial aus dem Bereich Kosten und Finanzen, das in geeigneter Form verarbeitet werden muss. Als weiteres Planungs- und Steuerungsinstrument bietet sich hier eine aktuelle Standardsoftware aus dem Bereich Tabellenkalkulation (EXCEL) an, die es ermöglicht, die Informationen in einer Form zu erlangen, die die Dynamik der betriebswirtschaftlichen Prozesse optimal darstellt. Der Vorteil jeder Tabellenkalkulation ist es, Zahlen schnell zu verarbeiten, diese grafisch darstellen und sofort Änderungen, Variationen und Szenarien darstellen zu können.

Von der GUV zum Kostenmanagement!

Die Gewinn- und Verlustrechnung (GUV) ist die Schnittstelle zur FIBU und somit der Einstieg in das Kostenmanagement und Kalkulation. Die GUV als Teil des Jahresabschlusses zeigt die Ertrags und Leistungskraft des Unternehmens nach steuerlichen Gesichtspunkten. Die Grundstruktur der GUV ist die Staffelform. (ABB. 3)

Von den Umsatzerlösen wird nach Abzug des Wareneinsatzes der Rohertrag ermittelt. Der Reingewinn ergibt sich nach Abzug der verschieden Gemeinkostenarten im Unternehmen.

Mit der in Excel in vereinfachter Form dargestellten GUV lassen sich nun die ersten Kostenzusammenhänge erklären und die ersten Analysen vornehmen.

Grundbegriffe: Ausgabe,

Aufwand, Kosten

Für das Finanzamt sind zunächst alle Aufwendungen steuerlich abzugsfähig, die wirtschaftlich in das entsprechende Wirtschaftsjahr gehören. Unter Kosten versteht man den gesamten Güter- und Dienstleistungsverkehr der normalerweise zur Erstellung und Verwertung der betrieblichen Leistung in einer Planungsperiode anzusetzen ist. Deshalb müssen die Aufwendungen der GUV analysiert werden und alle neutralen Aufwendungen abgegrenzt werden, die nicht mit der Erstellung und Verwertung der Augenoptischen Leistungen zu tun haben. Dazu gehören:

- Betriebsfremde Aufwendungen

- Periodenfremde Aufwendungen

- Außerordentliche Aufwendungen

Kosten bekommt man, indem man die Aufwendungen der GUV als Basis nimmt, und entsprechend die Zahlen für die Kostenrechnung aufbereitet. Dabei unterscheidet man drei Begriffe:

Grundkosten: Kosten, die direkt ohne Veränderung aus der FIBU übernommen werden können.(Hier dürfen nur Aufwandsarten berücksichtigt werden, die der Erstellung und Verwertung der augenoptischen Leistungen direkt und indirekt zuzuordnen sind )

Anderskosten: Für Kalkulationszwecke müssen einige Aufwandsarten, die in der FIBU nach steuerlichen Gesichtspunkten erscheinen, dem tatsächlichen Güter- und Dienstleistungsverzehr angepasst werden. (z.B. Kalkulatorische Abschreibungen nach Wiederbeschaffungswerten/Abgrenzung von außerordentlichen und periodenfremden Aufwandsarten)

Zusatzkosten: Alle Kostenarten, die nach steuerlichen Gesichtspunkten in der FIBU nicht angesetzt werden können, müssen nach betriebswirtschaftlichen Gesichtspunkten kalkulatorisch berücksichtigt werden. (kalkulatorischer Unternehmerlohn/kalkulatorische Miete/kalkulatorische Eigenkapitalzinsen.)

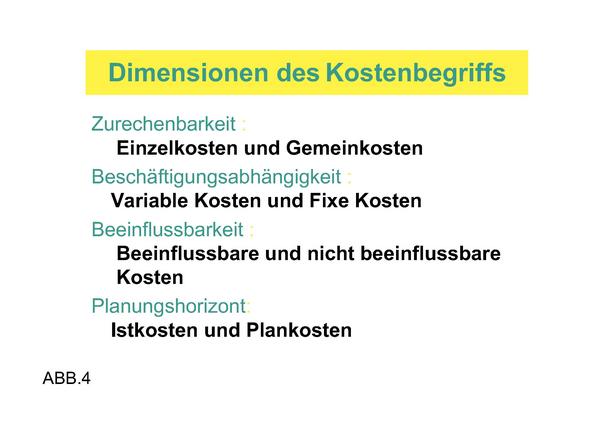

Dimensionen des Kostenbegriffs (ABB.4)

Nach der Zurechenbarkeit lassen sich Einzelkosten und Gemeinkosten unterscheiden. Einzelkosten können direkt dem Produkt zugerechnet werden. So bilden die Kosten für die Fassung und Gläser eine Größe, die sich direkt einem Erzeugnis (Kalkulation einer Komplettbrille) zurechnen lassen. Kosten, die in einem Unternehmen anfallen, die aber nicht einem Erzeugnis direkt zugerechnet werden können, tragen die Bezeichnung Gemeinkosten.

Sie müssen über Zuschläge oder Arbeitswerte dem Produkt zugerechnet werden. Darunter fallen u.a. Verwaltungskosten, Gehälter, Miete, Raumkosten, Abschreibungen.

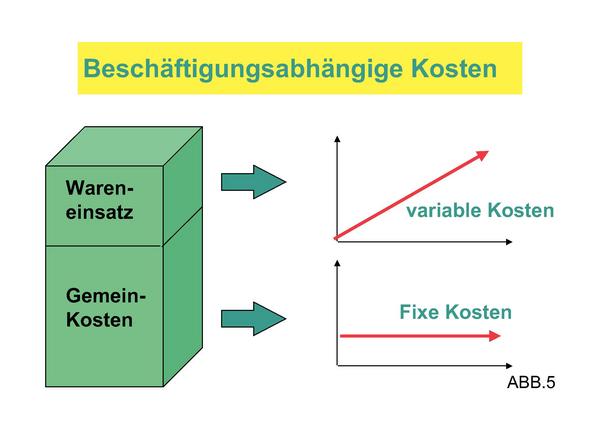

Ein weiteres Unterscheidungsmerkmal von Kosten ist deren Abhängigkeit vom Beschäftigungsgrad. Fixe Kosten sind vom Beschäftigungsgrad unabhängig. Darunter fallen im Wesentlichen alle Gemeinkostenarten. Variable Kosten ändern sich hingegen in Abhängigkeit vom Beschäftigungsgrad. Der Wareneinsatz für die augenoptischen Produkte ist die Hauptkomponente variabler Kosten. Je nach der Art der Veränderung lassen sich verschiedene Kostenverläufe feststellen. Im Wesentlichen wird in Kostenszenarien von einem proportionalen Kostenverlauf ausgegangen. (ABB.5) Ein weiteres Unterscheidungskriterium sind die Beeinflussbarkeit und der Planungshorizont.

Kostenanalysen aus der GUV

Aus der Sicht der Kapitalgeber stellt die Leistungskraft des Unternehmens in einem Wirtschaftsjahr die zentrale Bonitätsposition dar. Auf der Basis der eben aktualisierten Kostendaten kann nun eine erste interne Kostenanalyse des Unternehmens vorgenommen werden, wobei folgende Fragestellungen zentrale Bedeutung haben. (ABB. 6)

- Wie sind meine Kosten im Betriebsvergleich?

- Wie ist meine Gesamtkalkulation?

- Wie ist das momentane Betriebsergebnis?

- Wo liegt mein Break- Even- Umsatz?

- Wie hoch ist meine Sicherheitsspanne?

- Wie ändert sich mein Betriebsergebnis bei Veränderungen in der Kostensituation? (Szenariorechnung)

Zunächst werden die entscheidenden Kostengrößen ausgewertet. Danach muss das Gesamtergebnis analysiert werden. In der kurzfristigen Erfolgsrechnung wird dann auf Monatsbasis der Betrieb analysiert. Die direkten Planungen und Entscheidungen für die einzelnen Unternehmensbereiche erfolgt anschließend. Im Rahmen des Kostenmanagement werden dann die Kalkulationen überprüft und eventuell neu definiert.

Analyse der GUV

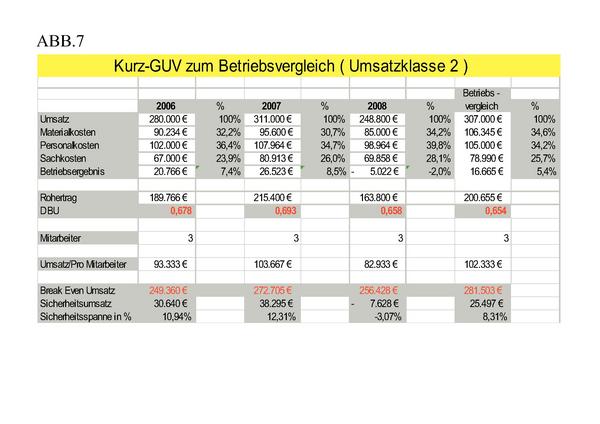

Nach Aufstellung der GUV werden vom Steuerberater für alle GUV-Positionen die Prozentwerte zum Umsatz ausgegeben. Daraus lassen sich für einen Betriebsvergleich die Branchenvergleichszahlen angegeben.

Die Excel-Tabelle Betriebsvergleich (ABB.7) zeigt, dass es nicht unbedingt notwendig ist, die ganze GUV eines Betriebes darzustellen. Die drei großen Eckdaten einer Analyse der Erfolgsrechnung wie Wareneinsatz, Personalkosten, Sachkosten in Prozent vom Umsatz, sind für einen externen Analysten besser darzustellen.

Der Wareneinsatz in Prozent

Der Wareneinsatz ist für den Augenoptiker mit ca. 33 % Anteil an seinem Umsatz der größte Kostenfaktor. Deshalb sind für den Augenoptiker rationelle Lagerhaltung und optimale Sortimentsplanung ein direkter Beitrag zum Betriebserfolg. Die Bandbreite in der Branche liegt hier zwischen ca. 25 und ca. 38 Prozent. Die Ängste in der momentan durch das Kartellamt geprägten Situation ist unbegründet, da aus diesen Daten einfache Kalkulationen abgeleiten werden. Denn jeder Unternehmer weiß, dass dieser Wareneinsatz in Prozent die Summe aller im Betrieb durchgeführten Einzelkalkulationen abbildet. Um diesen Prozentsatz zu optimieren, ist eine aktive Sortimentsplanung mit zielgruppenorientierter Lieferantenauswahl notwendig, wobei einige Firmen neben dem Produkt zusätzlich Marketing und andere betriebswirtschaftlich relevanten Kostenvorteile bieten.

Personalkosten in Prozent

Die Personalkosten sind in einem Unternehmen die zweite wichtige Steuerungsgröße. Der kalkulatorische Unternehmerlohn, der aus steuerlichen Gründen in Einzelunternehmungen und Personengesellschaften nicht im Jahresabschluss berücksichtigt werden darf, muss zusätzlich angesetzt werden, sobald der Inhaber im Geschäft produktiv tätig ist. Je nach Größenklasse muss eine Größe von ca. 45000 bis 75000 Euro dafür angesetzt werden. Die Bandbreite liegt hier zwischen ca. 24 und ca.40 %. Klar ist natürlich, dass 24 % Personalaufwandsquote meist im Bereich von Filialisten angesiedelt ist und hier keine hochwertige Augenoptik im Sinne der Neupositionierung möglich ist.

So werden Betriebe, die strategisch die bekannten Spezialisierungsgebiete anstreben und ganz bewusst in gutes Personal investieren, hier erhöhte Werte haben. Zum anderen können sich im Bereich Auslagerung der Werkstatt oder Übernahme von Einschleiffunktionen durch den Glashersteller Prozentverlagerungen auf die Position Wareneinsatz ergeben.

Sachkosten

Die Sachkosten in ihrer Gesamtheit sind der zweite Teil des Fixkostenblockes des Unternehmers. Die Bereiche Raumkosten, Leasing, Fremdleistungen, Marketing, Steuern und sonstige Kosten wären hier als operative Planungsgrößen zu sehen. Die Kostenarten Abschreibungen, Zinsen und Miete müssten in der entsprechenden Unternehmensform noch um kalkulatorische Werte korrigiert werden, um genaue Kostenaussagen treffen zu können

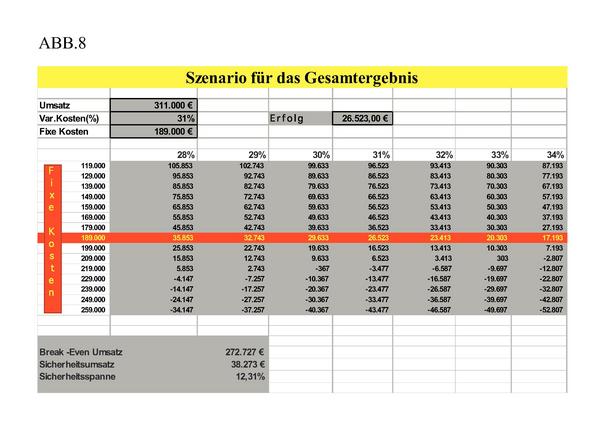

Analyse des Gesamtergebnisses

Nach Analyse der Kostenarten ist das Gesamtergebnis für jedes Jahr zu analysieren. Wichtig ist, wie sich das Betriebsergebnis bei Veränderung der Kostenfaktoren ändert. Zusätzlich ist es sinnvoll, den Break-Even-Umsatz und Sicherheitsumsatz zu berechnen. Der Unternehmer kann somit die Auswirkungen auf seine Kostenstruktur und sein Betriebsergebnis testen.

Die Ergebnisstruktur einer GUV ermittelt zunächst den Rohertrag als Differenz zwischen Umsatz und Wareneinsatz. Dieser Rohertrag wird als Deckungsbeitrag bezeichnet und mit einem DBU-Faktor dargestellt. Er entspricht der Handelsspanne bzw. dem Rohgewinnsatz.

Betrachtet man die Gesamtsituation als Szenario, so lassen sich schnell und unkompliziert an diesem Excel Tools Kostensituationen simulieren und für Unternehmensplanungen oder als Ergebnisvorgaben verwenden. In den Feldern B3 – B5 sind die Ist-Situationen mit den zentralen Steuergrößen betriebsindividuell einzugeben.

- Umsatz netto aus der Jahres GUV .

- Wareneinsatz in Prozent aus der GUV.

- Fixe Kosten aus GUV

Man hat somit die Möglichkeit, in Form eines Szenarios die Veränderungen in seiner Ergebnisstruktur ablesen zu können. (ABB.8) So lässt sich in der angegebenen Matrix einmal die Veränderung des Betriebsergebnisses durch eine prozentuale Veränderung des Wareneinsatzes (jeweils in Prozentschritten) und zum anderen die Veränderung der Fixkosten (Schrittweite Euro 10000) ablesen. Somit hat der Unternehmer eine konkrete Aussage, wie sich eine Veränderung der beiden zentralen Steuerungsgrößen auf sein Betriebsergebnis auswirkt.

Hieraus können auch Zielvorgaben für Filialleiter und Unternehmensführung entwickelt und sofort Planergebnisse sichtbar gemacht werden. Für alle Beteiligten ist dies ein erstes Kalkulationstool, wenn auch nur aus dem Gesamtergebnis entstanden.

Zusätzlich errechnet diese Tabelle den Break-Even-Umsatz für das Unternehmen und daraus resultierend den Sicherheitsumsatz in Euro und %. Dieses Excel-Tool kann sowohl extern im Bankgespräch als auch intern für Planungen und Filialcontrolling eingesetzt werden.

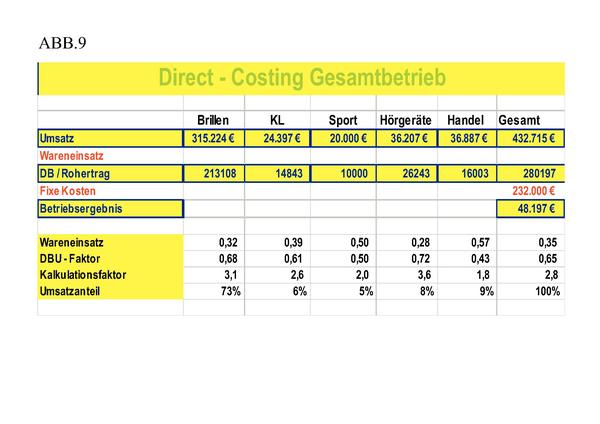

Analyse der Unternehmensbereiche

Die bisherige Analyse der GUV des Jahresabschlusses hat zunächst zur Analyse der Kostenarten im Betriebsvergleich und des betriebswirtschaftlichen Gesamtergebnisses geführt. Zentrale Steuerungsgröße war hier der Rohertrag/Deckungsbeitrag, wobei der Wareneinsatz am Ende des Geschäftsjahres aus der Gewinn- und Verlustrechnung zu entnehmen ist.

Nun muss das Betriebsergebnis in den einzelnen Unternehmensbereichen und Produktsparten analysiert werden. Es ist zu entscheiden, welches Kostenrechnungssystem für den Augenoptiker anzuwenden ist.

Die klassische Kostenverrechnung auf Vollkostenbasis verteilt traditionell alle Gemeinkostenarten auf die verschiedenen Bereiche und Kostenstellen. Dies erfolgt über den Betriebsabrechnungsbogen (BAB) und bietet die Grundlage für exakte Kostenkontrolle und für Produkt oder Prozessorientierte Kalkulationsentscheidungen. Für viele Optiker ist dieses Kostenmanagementsystem zu aufwendig und für kleine Betriebsgrößen auch nicht wirtschaftlich. Diese Methode wird später im Rahmen der klassischen Kalkulationssystematik vorgestellt.

Die modernere Methode ist das Direct-Costing auf Basis der Umsatzanteile und des Rohertrags. Das Gesamtergebnis eines Unternehmens setzt sich somit aus Teilergebnissen zusammen. Diese können Filialen, Unternehmensbereiche und Sortimentsbereiche sein. Nimmt man die Auswertungen des Steuerberaters, so lassen sich folgende Umsatzbereiche als erstes unterscheiden (ABB. 9)

- Brillen

- Kontaktlinse

- Sportoptik

- Handelsware

- Hörgeräte

Diese Umsatzbereiche sind identisch mit den in den Betriebsvergleichen verwendeten Sparten. Je nach Unternehmensprofil lassen sich weitere Bereiche wie Vergrößernde Sehhilfen, Uhren-Schmuck u.a. hinzufügen. Im Weiteren werden wir sehen, wie diese Bereiche sinnvoll weiter unterteilt werden, um speziellen Zielgruppen gerecht zu werden.

Durch die Aufteilung in Controllingbereiche hat der Unternehmer jetzt die Möglichkeit, das Unternehmen in diesen Teilbereichen steuern und planen zu können. Die DBU-Faktoren geben somit für die verschiedenen Bereiche die Rohertragssituation an. Die Umsatzanteile in Prozent zeigen dem Unternehmer die Gewichtung des Umsatzbereiches für das Unternehmen. Der Unternehmer hat nun folgende Controllingansätze im Kostenmanagement:

- Umsatz für die Bereiche in Euro und Prozentanteil neu planen und definieren.

- Verbesserung der variablen Kosten ( Wareneinsatz ) zur Änderungen im Deckungsbetragsvolumen,

- Fixkostenabbau zur Verbesserung des Gesamtergebnisses

- Einfügen von neuen Umsatzbereichen mit Umsatz, Wareneinsatz, Kalkulationsfaktor

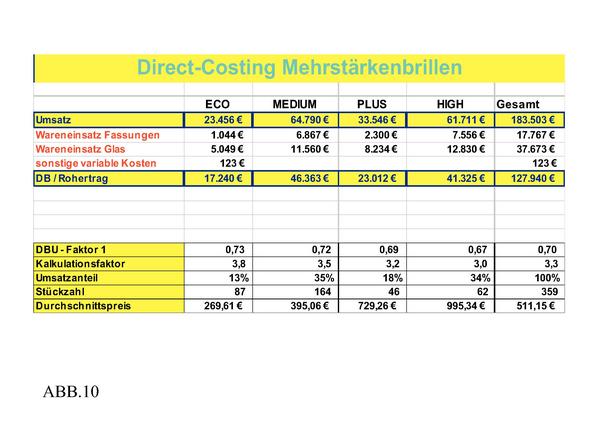

Die Systematik des „Direct – Costing“ lässt sich weiter prinzipiell auf jeden gewünschten Analysebereich übertragen. Für den Bereich Brille sind aufgrund der Zielgruppen und den Möglichkeiten der Branchensoftware weitere Bereiche zu definieren. Als Beispiel habe ich aus dem Bereich Brillen den Teilbereich Gleitsichtbrille mit seinen Preisklassen dargestellt. (ABB. 10) Daraus ergeben sich für den Unternehmer klare Kalkulationsgrundlagen und gute Entscheidungshilfen für Einkauf und Marketing in diesem Umsatzsegment. Weiter könnte für alle Bereiche der Kalkulationsfaktor Glas und Fassung getrennt ermittelt werden.

Die Umsetzung dieser Tabelle hängt aber von den vorhandenen Daten der Branchensoftware ab. Umsatzzahlen sind für alle Hersteller kein Problem. Entscheidend ist jedoch die Ermittlung des Wareneinsatzes. Dies ist nur möglich, wenn ein entsprechendes Lagerinformationssystem vorhanden ist und Einkaufspreise sauber verwaltet werden. Einige EDV-Hersteller haben hier schon Programmmodule, die Roherträge und Kalkulationsfaktoren direkt ausweisen können. Dies hilft vielen Unternehmern in der aktuellen Situation ziel- und produktgruppenorientiert zu kalkulieren.

Phasen der klassischen

Kalkulation

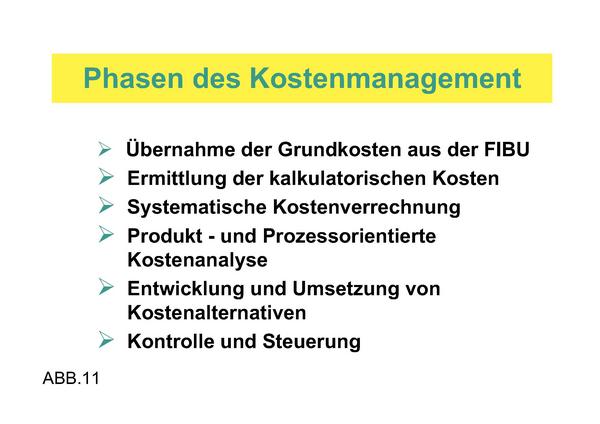

Das Kostenmanagement ist an keine Vorschriften gebunden, sondern richtet sich nach den betriebsindividuellen Erfordernissen und Ansprüchen, die von der Betriebsstruktur geprägt sind. (ABB.11) Der Grundaufbau vollzieht sich nach traditioneller Einteilung in drei Stufen:

1. Stufe: Kostenartenrechnung/Abgrenzungsrechnung

Ausgehend von den Unterlagen der FIBU wurden die verschiedenen Kostenarten aus der Gewinn- und Verlustrechnung ermittelt. Zur ermitteln waren alle Kosten, die normalerweise zur Erstellung und Verwertung der betrieblichen Leistungen notwendig sind. Neutrale und betriebsfremde Aufwendungen dürfen nicht berücksichtigt werden. Zudem wurden die FIBU-Werte um die kalkulatorischen Kosten ergänzt.

2. Stufe:

BAB/Kostenstellenrechnung

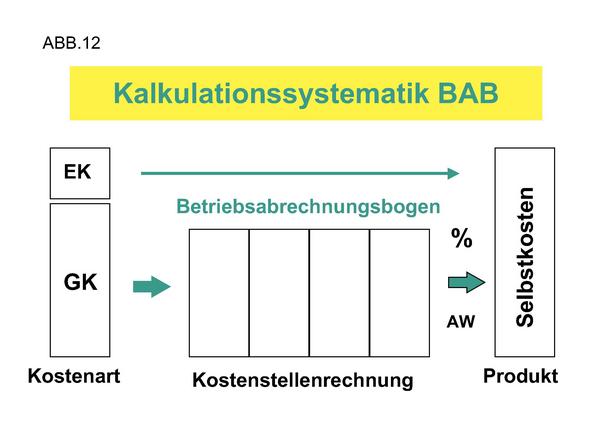

Differenziertere Kalkulationen setzen eine Kostenverrechnung auf Produktbereiche und Kostenstellen voraus. Die klassische Kostenverrechnung auf Vollkostenbasis verteilt traditionell die Gemeinkosten über den Betriebsabrechnungsbogen (BAB) und bietet somit die Grundlage für exakte Kostenkontrolle und für Produkt oder Prozessorientierte Kalkulationsentscheidungen. Je nach Betriebsgröße und Betriebsstruktur ist zu klären, inwieweit eine komplexe Kostenstellenrechnung mit BAB wirtschaftlich und sinnvoll ist.

Der Unternehmer in der Augenoptik sollte aber nur dann den BAB einsetzen, wenn eine klare Kostenstellengliederung vorliegt und auch mit kostenstellenverantwortlichen Mitarbeitern eine effiziente und exakten Kostenverrechnung möglich ist. Steht jedoch eine BAB als Branchenlösung zur Verfügung, lassen sich daraus sehr genaue Kalkulationen ableiten.

3. Stufe: Kalkulation/Kostenträgerrechnung

Die Kostenträgerrechnung ist eine Produkt- bzw. Dienstleistungskalkulation Während die reine Handelskalkulation schon auf Basis der Stufe 1 durchgeführt werden kann, benötigt die Industriekalkulation und Dienstleistungskalkulation klare Kostenverrechnungsstrukturen aus Stufe 2. Man unterscheidet dann Einzelkosten, die direkt in das Produkt verrechnet werden können und Gemeinkosten, die über Zuschlagsätze und Arbeitswerte direkt und indirekt in die Selbstkostenermittlung eingehen. (ABB.12) Die Kalkulation kann pro Leistungseinheit oder pro Dienstleistung durchgeführt werden.

Kalkulation in der Augenoptik

In der Kalkulation seiner Produkte kann der Augenoptiker je nach Geschäftkonzeption verschiedene Wege einschlagen. So ist die Preisgestaltung nicht nur ein Ergebnis der eigenen Kalkulationssystematik, sondern vielmehr Ergebnis des individuellen Marktauftrittes des Augenoptikers vor Ort. Gerade die fachliche Kompetenz des Augenoptikers im Bereich Neupositionierung und Spezialisierung führt zu einem Dienstleistungsanteil, der klar definiert, kalkuliert und dem Kunden transparent gemacht werden muss. (ABB.13) Die meisten Unternehmer – allen voran die Filialisten – wählen aber nach wie vor einen einfachen Kalkulationsfaktor

Der Unternehmer muss aus betriebswirtschaftlicher Sicht den Selbstkostenpreis zuzüglich kalkulatorischen Gewinn vom Kunden für seine Leistung erhalten. Da dies in nicht allen Bereichen der augenoptischen Produktpalette möglich ist, muss der Unternehmer durch Ausgleichskalkulation, Kostencontrolling in Unternehmensbereichen und aktiver Marktbearbeitung das betriebswirtschaftliche Gesamtergebnis steuern und planen.

Im Rahmen des vorgestellten Direct-Costing wurden bereits Kalkulationsfaktoren gefunden, die zwar über die Umsatzzahlen und Zuordnung des Wareneinsatzes und Rohertrag entstanden sind, aber ähnlich wie die Kalkulationsfaktoren des Handels verwendet werden können.

Diese Kalkulationsfaktoren lassen aber die Selbstkosten der augenoptischen Dienstleistung nicht erscheinen. Sie wäre nur im Rahmen eine Vollkostenkalkulation zu ermitteln. Im Rahmen einer exakten Selbstkostenkalkulation stellt sich nun die Frage, ob eine Kostenstellenrechnung mit BAB notwendig ist, um dies kalkulieren zu können.

Der Unternehmer in der Augenoptik sollte aber nur dann den BAB einsetzen, wenn eine klare Kostenstellengliederung vorliegt und auch mit kostenstellenverantwortlichen Mitarbeitern eine effiziente und exakte Kostenverrechnung möglich ist. Die HKKB-Kalkulation wird momentan weiter von den Verbänden als mögliches Kalkulationsmodell angeboten. Im Folgenden soll aber nur ein Überblick über diese Kalkulationsystematik gegeben werden.

BAB in der Augenoptik

Der Betriebsabrechnungsbogen ist ein organisatorisches Hilfsmittel zur Durchführung der Kostenstellenrechnung. In der Praxis verwendet man die tabellarische Form. Der Betriebsabrechnungsbogen kann manuell oder mit Hilfe von EDV-Lösungen durchgeführt werden. Durch die Möglichkeit der Dateneingabe, deren Änderungsmöglichkeit und der automatischen Rechenoperationen mit graphischen Auswertungen ergibt sich hier zwangsläufig der Einsatz von EDV.

So ist es am einfachsten, einen BAB mit Hilfe von Excel oder anderen Tabellenkalkulationen zu erstellen. In BAB werden für die Verteilung der Gemeinkosten die Kostenarten vertikal und die Kostenstellen horizontal aufgeführt.

Nun soll erläutert werden, wie ein BAB in der Augenoptik strukturiert sein sollte.

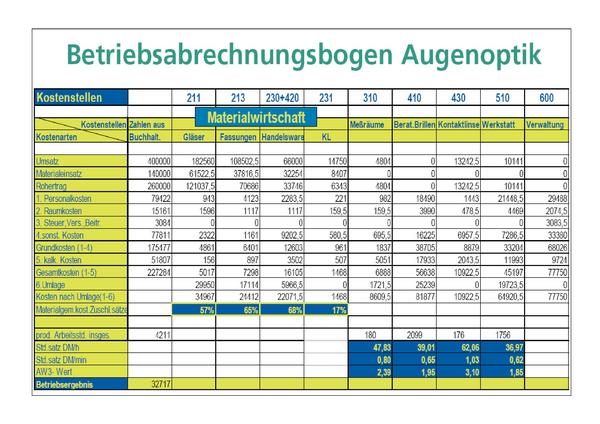

Wie aus (ABB. 14) zu erkennen ist, erfolgt die Einteilung der Kostenstellen in Richtung des Fertigungsflusses: Materialwirtschaft (Einkauf, Lager), Messräume (Arbeitsvorbereitung), Beratung und Verkauf, Werkstatt/Produktion und Verwaltung. Die Kontaktlinse könnte hierbei auch als eigene Kostenstelle in allen Bereichen integriert werden.

Die Praxis zeigt aber, dass die wenigsten Unternehmer diesen BAB einmal aufgrund ihrer kleinen Betriebsgröße, zum anderen aufgrund seiner Komplexität umsetzen können oder auch werden. Ein BAB ist aus meiner Sicht nur dann sinnvoll, wenn dem Kostenverursachungsprinzip Rechnung getragen wird und eine klare Abgrenzung der Kostenstellen gewährleistet ist.

Kalkulationssystem mit BAB

Die Kosteninformation des BAB bezieht sich einmal auf die Gemeinkostensummen der Kostenstellen um Kostenkontrolle betreiben zu können. Zum anderen sind die Materialgemeinkostenzuschläge und Arbeitswerte in den Produktiven Kostenstellen die Eckdaten der Kalkulation. In Verbindung mit entsprechenden Zeitvorgaben für die Augenoptischen Dienst- und Handwerksleistungen lassen sich dann Dienstleistungen kalkulieren. Diese Zeitwerte wurden im Rahmen einer ERFA-Studie entwickelt und bieten eine sehr genaue Kalkulationsgrundlage. Die aktuelle kartellrechtliche Situation im Bereich Glaspreislisten lässt aber keine Aussage zu, inwieweit die Zeitvorgaben weiter von offizieller Seite veröffentlicht werden dürfen oder der Augenoptiker seine eigenen Zeitvorgaben selbst ermitteln muss.

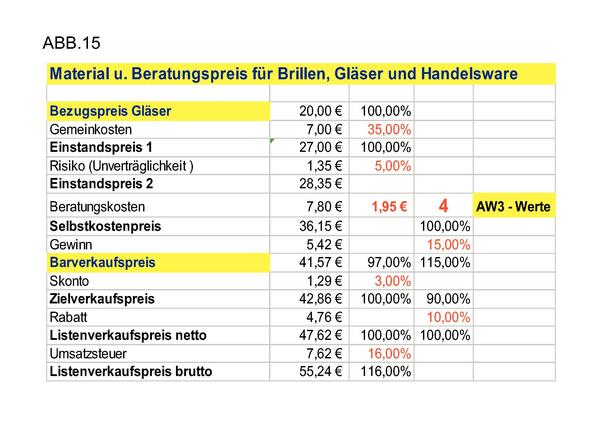

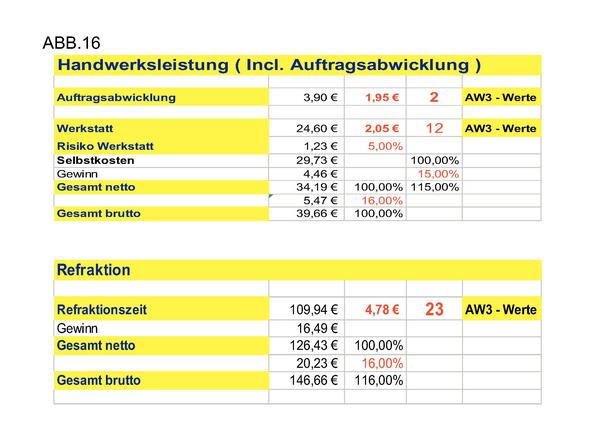

Die Kalkulation kann dann mit einem Faktor ermittelt werden, wobei dieser vorher in Teilkomponenten zerlegt werden sollte, um die Handwerks- oder Dienstleistung ermitteln zu können. Das Kalkulationsmodell des ZVA unterscheidet einmal den Material- und Beratungspreis für Fassungen, Gläser, Kontaktlinsen und Handelsware, zum anderen wird die Dienstleistung in der Werkstatt, in der Refraktion und in der Kontaktlinsenanpassung zunächst getrennt kalkuliert. (ABB.15/16)

Beide Komponenten werden dann zum Selbstkostenpreis zusammengesetzt. Auf den Selbstkostenpreis muss dann ein kalkulatorischer Gewinnaufschlag kalkuliert werden, der individuell aus der Gewinn- und Verlustrechnung ermittelt werden muss. Falls im Rahmen einer Verkaufskalkulation Skonto oder Rabatt oder Finanzierung gewährt werden soll, müssen diese vorher in den Endpreis einkalkuliert werden.

Betrachtet man exemplarisch am Beispiel der Glaskalkulation nach HKKB den ermittelten Material- und Beratungspreis, sind die Eckdaten die Materialgemeinkosten in Prozent und der Summand Beratung und Verkauf, welche der Unternehmer ermitteln muss. Die zentralen Größen in der Handwerksleistung sind die Werkstattkosten und die Refraktion.

Diese Kalkulation zeigt im Prinzip völlig richtig die Notwendigkeit, einen Prozentsatz für die Gemeinkostendeckung und einen Summanden für die augenoptische Dienstleistung zu verwenden.

Kritisch zu betrachten ist nun die Frage, ob die Kalkulationsdaten nur aus einem gesamten BAB zu gewinnen sind, der für viele Unternehmer einen zu großen Arbeitsaufwand bedeutet und welche Wertigkeit die Daten haben.

- Die Materialgemeinkosten und der daraus resultierende Aufschlagsatz sind eigentlich praktisch nicht klar greifbar und deshalb ist diese Kostenstelle zu diskutieren.

- Die Arbeitswerte im Bereich Beratung und Verkauf sind ebenfalls diskussionswürdig, zumal die Produktvielfalt eine klare Kalkulation der Beratung nicht mehr zulassen.

- Die Arbeitswerte für die Kostenstelle Werkstatt, Refraktion, Kontaktlinse dagegen sind klar greifbar und dementsprechend gut in eine Kalkulationssystematik einzubauen

Kalkulationsdaten ohne BAB

Hauptkritikpunkt am BAB ist die Zurechenbarkeit und Verteilung der Gemeinkosten auf alle Kostenstellen. Kaum ein Unternehmer ist bereit, Stunden und Daten zu erfassen, um diese auf Kostenstellen zu verteilen und dann eine Kalkulationssystematik zu erhalten, die eventuell mit den Glaspreislisten der Industrie und EDV-Anbieter nicht mehr kompatibel ist.

Prinzipiell lassen sich gerade die Arbeitswerte für Werkstatt, Refraktion und Kontaktlinse auch isoliert berechnen, wenn man die gesamten Sachkosten, Raumkosten und Personalkosten dieser Kostenstellen in einer eigenen Excel-Tabelle erfasst. Dabei sind folgende drei Kostenblöcke für die Kostenstellen zu erfassen.

- Kalkulatorische Abschreibungen laut Anlagekartei (Maschinen, BGA, EDV)

- Personalkosten für die im Bereich beschäftigten Mitarbeiter

- Raumkosten für den Bereich (Miete, Energie, sonstige Kosten)

Die augenoptische Dienstleistung hat aus Sicht der Neupositionierung des Berufsstandes eine herausragende Bedeutung und Dimension. So muss der Stundensatz, der einer augenoptischen Dienstleistung zugrunde liegt, klar kalkulatorisch bestimmt werden und dann entsprechend des persönlichen Marketingkonzeptes dem Kunden transparent dargestellt und bewusst gemacht werden. Dabei ist neben den Personalkosten auch das Investitionsvolumen der entsprechenden Gerätschaften klar zu kalkulieren.

Die Handwerksleistung in der Werkstatt rückt bei vielen Firmen dagegen in den Hintergrund, da schon viele Unternehmen auf kalkulatorisch günstigere Alternativen wie Einschleifservice und Verglasung bei den Glasherstellern zurückgreifen. Zu beachten ist hierbei aber folgender Zusammenhang: Im Zuge einer Neupositionierung ist sicher ein erhöhter Personalstand notwendig. Um hierbei bei nicht voller Auslastung unnötig Leerkosten zu produzieren ist es natürlich notwendig, die eigene Werkstatt weiter produktiv zu nutzen.

Hat man nun die Gesamtkosten für die Kostenstellen Optometrie, Werkstatt und Kontaktlinse tabellarisch erfasst, lassen sich neben den jährlichen Gesamtkosten Stundensätze für die Kostenstellen angeben. Hierbei ist natürlich der Auslastungsgrad zu berücksichtigen.

Reduziert man nun aus der GUV die Gemeinkosten um diese abteilungsbezogenen Jahreswerte, erhält man die Restgemeinkosten. Diese müssen in Relation zum Wareneinsatz gesetzt werden.

Somit erhält man einen Gemeinkostenzuschlagssatz, der in der Kalkulation verwendet werden kann. Dieser Zuschlagsatz deckt somit alle Gemeinkosten ab, die nicht mit dem kalkulierten Arbeitswert aus dem Bereich Werkstatt und Optometrie abgedeckt sind.

Umsetzung in die Praxis

Die meisten Betriebsinhaber verwenden Branchensoftware, die Glaspreislisten einlesen und verwalten können. Ab 1.4.09 werden nur noch Preislisten mit Einkaufspreisen von den Softwarehäusern zur Verfügung gestellt. Verkaufspreislisten können nun individuell kalkuliert werden.

Dazu können einmal Summanden als Festgrößen für die Dienstleistungsbereiche sowie Gemeinkostenzuschlagssätze oder feste Kalkulationsfaktoren verwendet werden. Diese sollten betriebswirtschaftlich kalkuliert sein.

Dabei ist es egal, ob der Faktor zum 1.4.09 orginär neu kalkuliert worden ist oder bisherige Faktoren nachkalkuliert worden sind. Dies wird vor allem dann der Fall sein, wenn sich Unternehmer über die Rohertragsanalyse im Prinzip die alten Faktoren weiter verwenden wollen. Aus meiner Sicht können exemplarisch folgende Szenarien überlegt werden.

- Welchen Festbetrag werde ich kundenbezogen für Einstärkengläser, Mehrstärkengläser oder Sportgläser für die Augenoptische Dienstleistung ansetzen? Und welchen Restgemeinkostenzuschlagsatz setze ich dann in diesem Segment noch an?

- Arbeitet ein Unternehmer mit seinen bisherigen Kalkulationsfaktoren, muss er nachkalkulieren, ob die Dienstleistungspauschale und der kalkulatorische Gewinn erreicht werden.

- Entscheidend für den Erfolg ist die Zusammensetzung der Produktpalette im Glasbereich. Für einige Unternehmer ist eventuell ein Ausgleichsfaktor notwendig, der die unterschiedliche Rohertragssituation zwischen Einstärken und Mehrstärkengläser ausgleicht.

Viele Unternehmer werden aber jetzt die Chance nutzen, die Glaspreislisten zu optimieren und schlanke Kalkulationsstrukturen aufzubauen. Ein entscheidender Erfolgsfaktor wird sein, wie einfach Glaspreislisten bearbeitet werden können und vor allem, in welcher ansprechenden Form sie ausgedruckt werden können.

Dazu gibt es bereits Servicelösungen der Glasanbieter und auch EDV-Lösungen, die softwareunabhängig Glaspreisleisten einlesen, kalkulieren und wieder in die Programme importieren können. Wichtig wird sein, sich jetzt eine auf den Betrieb zugeschnittene Glaspreisliste zu gestalten, die in Zukunft schnelle und einfache Kalkulationen zulässt. Alle Lösungen der Glasindustrie und EDV-Anbieter waren zum Zeitpunkt der Artikelerstellung noch nicht bekannt, werden aber in den nächsten Ausgaben des Magazins „DER AUGENOPTIKER“ von mir besprochen.

Bernhard Schwenk

Dozent für Betriebswirtschaft

Fachakademie für Augenoptik

Teilen:

{kind=link}