In der letzten Folge wurden einige Elemente eines Businessplans für einen jungen Existenzgründer in der Augenoptik dargestellt. Schwerpunkt lag auf der Darstellung der Markt- und Wettbewerbssituation am Standort sowie der Unternehmerqualifikation. Zum Abschluss sollen nun einige Elemente aus der Finanzplanung dargestellt werden.

In der letzten Folge wurde zunächst die eigene Marktposition bestimmt und eine Wettbewerberanalyse am Standort durchgeführt, um den Kreditgebern die Frage beantworten zu können, welchen spezifischen Marktauftritt der Existenzgründer am Markt verfolgt. Zudem wurde das eigene Unsatzpotenzial für den Standort ermittelt.

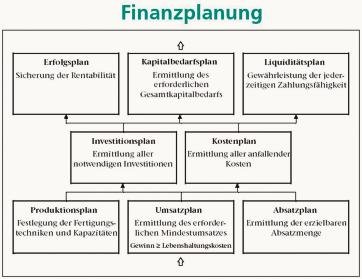

Nun ist eine Finanzplanung zu entwickeln und entsprechende Teilpläne aufzustellen. Die Finanzplanung ist eine Form der Planungsrechnung zur Vorbereitung unternehmerischer Entscheidungen. Die Plausibilität der Planungsrechnung und der professionelle Umgang mit den Einzelplänen ist wiederum für die Bank ein Zeichen für die betriebswirtschaftliche Kompetenz des Unternehmers. Es müssen alle zukünftigen Zahlungsströme erfasst werden, die durch die Leistungserstellung des Unternehmens ausgelöst werden. So entstehen für mehrere Jahre Planbilanzen, Planerfolgsrechnungen und Liquiditätspläne. Hier muss dann der Existenzgründer den Banken zeitnah die Erfüllung der Planzahlen nachweisen.

Die Aufgaben der Finanzplanung:

Um das Ziel zu erreichen, müssen alle Teilpläne (Abb.1) so aufeinander abgestimmt werden, dass das finanzielle Gleichgewicht des Unternehmens erhalten wird. Dabei sind Interdependenzen zu berücksichtigen. Ziele sind:.

- Sicherung der Rentabilität

- Gewährleistung der jederzeitigen Zahlungsfähigkeit.

- Ermittlung des erforderlichen Gesamtkapitalbedarfs

Ohne Finanzplanung haben Sie kaum Chancen, durch eine Bank finanziert zu werden. Die Bank wird sich vergewissern, dass zum einen der Existenzgründer eine gewissenhafte betriebswirtschaftliche Planung durchgeführt hat, und zum anderen will die Bank auch die Überlebenschancen des Unternehmens einschätzen können. Hier muss nun die betriebswirtschaftliche Kompetenz des Existenzgründers bewiesen werden. Folgende Bereiche sind abzudecken.

- 1. Der Unternehmer muss eine schlüssige und tragfähige Umsatz- und Rentabilitätssituation vorlegen können.

- 2. Zum anderen soll er zeigen, dass er ein proaktives Kostenmanagement beherrscht, bei dem die Unternehmung regelmäßig auf allen relevanten Aktionsfeldern ökonomisch vertretbare Maßnahmen untersucht und ergreift, um die Kosten in einem möglichst günstigen Verhältnis zu betrieblichen Leistungen zu gestalten. Diese Art des Kostenmanagement entspricht am besten dem Grundgedanken des strategischen Controllings und ist die Basis für ein systematisches Kostenmanagement .

- 3. Auch die Darstellung von verschiedenen Szenarien (Best Cast/ Worst Case) ist ratsam, wobei hier auch Reaktions- und Lösungsmöglichkeiten vorbereitet sein sollten.

- 4. Weiter sollte nicht nur auf Basis der üblichen Standards (Gewinn und Verlustrechnung) geplant werden, sondern die verschiedenen Umsatzbereiche über ein entsprechendes Direct-Costing geplant werden.

- 5. Er sollte die kurzfristige Erfolgsrechnung beherrschen, um dem Kapitalgeber kurzfristig Ergebnisse auch während des Geschäftsjahres liefern zu können und somit ein kurzfristiges Controlling und Liquiditätsmanagement ermöglichen.

- 6. Zwingend aus meiner Sicht ist es, den Einsatz der Datenverarbeitung nachzuweisen. Einmal ist hier die Branchensoftware einzusetzen um Umsatzanalysen, kundenorientiertes Marketing und aktive Sortiments- und Lagerhaltung nachzuweisen. Zudem bietet sich die Tabellenkalkulation EXCEL als ideales Planungs- und Steuerungsinstrument an. EXCEL ermöglicht es, die Informationen in einer Form zu erlangen, welche die Dynamik der betriebswirtschaftlichen Prozesse optimal darstellt. Der Vorteil jeder Tabellenkalkulation ist es, Zahlen schnell zu verarbeiten, diese grafisch und sofort Änderungen , Variationen und Szenarien darstellen zu können. So liefert auch die DATEV über den Steuerberater entsprechende Excelauswertungen, die der Unternehmer einfach in sein Controllingsystem übernehmen kann

Wer ein Unternehmen gründet, muss zunächst einmal Geld und Arbeitskraft in die Gründungsvorbereitungen und die Startphase investieren. Dabei müssen Sie wissen, ob sich diese Investition auch tatsächlich lohnt. Das heißt, der Umsatz Ihres Unternehmens muss so hoch sein, dass alle betrieblichen Kosten gedeckt und darüber hinaus der von Ihnen kalkulierte Gewinn erzielt wird. Gleich zu Beginn Ihrer Gründungsvorbereitungen sollten Sie daher die folgenden Fragen beantworten:

- Wird mein Unternehmen genug Geld erwirtschaften, so dass sowohl meine betrieblichen Kosten als auch meine privaten Kosten gedeckt sind?

- Ab wann mache ich im ersten Geschäftsjahr Gewinn (Break-Even-Point)?

- Wird der voraussichtliche Gewinn auch mittel- und langfristig meinen Vorstellungen entsprechen?

- Wie viel muss ich kurz-, mittel- und langfristig verdienen, um mir eine finanzielle Reserve zu schaffen?

- Wie viel Geld muss ich in mein Vorhaben investieren?

Die Umsatzplanung

Wie hoch wird der Umsatz sein? Keine einfache, aber dafür umso wichtigere Frage. Die Umsatzkalkulation ist ein Eckpfeiler für das Gründungskonzept und die Finanzierung und ohne eine realistische Umsatzprognose kann keine aussagekräftige Rentabilitätsvorschau erstellt werden. Aussagekräftig bedeutet, dass Sie alle von Ihnen erarbeiteten Planzahlen erklären und begründen können. Wie schon besprochen ist das Umsatzpotential bei einer Übernahme oder Beteiligung durch die letzten Jahresabschlüsse schon vorgegeben und somit leichter eine Finanzplanung aufzubauen. Doch gerade bei inhabergeführten Läden ist für den Übernehmer mit Umsatzeinbußen zu rechnen, wenn eine starke Inhaberorientierung vorliegt. Bei reinen Filialistenbetrieben ist dieser Aspekt weniger zu gewichten.

Als Neugründer muss durch eine Marktanalyse ein Zielumsatz festgelegt werden, der realisierbar ist. Dies ist sicherlich keine leichte Aufgabe, da keine Daten aus der Vergangenheit zur Verfügung stehen.

Wichtig ist es, nach der Gründung bei den Umsätzen stets (am besten monatlich) die tatsächlich erreichten Ist-Werte mit den geplanten Soll-Werten zu vergleichen. Werden die Soll-Ist-Abweichungen zu groß – positiv wie negativ – besteht Handlungsbedarf.

Gewinnplanung

Die Erfolgsplanung dient der Ermittlung des nachhaltig erzielbaren Erfolges. Aus dem geplanten Umsatz und den kalkulierten Gesamtkosten lässt sich der Erfolgsplan entwickeln. Ziel der Erfolgsrechnung ist es, den voraussichtlichen Gewinn des Unternehmens zu ermitteln, denn die selbständige Existenz lohnt sich auf Dauer nur, wenn auch ein ausreichender Gewinn zu erwirtschaften ist.

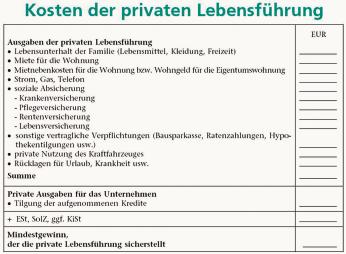

Die Unternehmensgründung muss zumindest Erträge erwirtschaften, die alle privaten Ausgaben des Existenzgründers und seiner Familie sicherstellt. Längerfristig ist jedoch ein Gewinn erforderlich, der eine angemessene Vergütung für Ihre Arbeitsleistung und das Unternehmerrisiko beinhaltet.

Ermitteln Sie, wie viel Sie pro Jahr verdienen müssen, um zumindest Ihre private Lebensführung (und die Ihrer Familie) zu decken. Beachten Sie dabei, dass Sie als Unternehmer die Sozialversicherungsbeiträge in voller Höhe tragen müssen. Die aufgenommenen Kredite für das Unternehmen müssen von Ihrem Einkommen (Gewinn nach Steuern) zurückgezahlt werden, denn anders als bei den Zinsen stellen die Tilgungsleistungen keine Betriebsausgaben dar. Der Mindestgewinn, der die private Lebensführung sicherstellt, setzt sich aus den Ausgaben der privaten Lebensführung und Privaten Ausgaben für das Unternehmen zusammen. (Abb. 2 )

Ein Unternehmen bietet nur dann eine auf Dauer gesicherte Existenzgrundlage, wenn der betriebliche Reingewinn nicht nur den Lebensunterhalt sowie die Eigenkapitalverzinsung deckt, sondern darüber hinaus auch die Substanzerhaltung des Unternehmens sicherstellt, die Finanzierung eines angemessenen Unternehmenswachstums zulässt und die Bildung ausreichender Rücklagen ermöglicht, mit denen Risiken im Verlauf der unternehmerischen Tätigkeit gemeistert werden können. Die Existenzgründung lohnt sich nur dann, wenn auf Dauer ausreichend Gewinn erzielt wird. Damit eine bessere Beurteilung möglich ist, müssen Sie vor Ihrer Gründung unbedingt eine Rentabilitätsvorschau machen. Diese sollte mindestens die ersten drei Geschäftsjahre umfassen, denn das dritte Jahr ist besonders kritisch. Dann beginnt i.d.R. auch bei zinsgünstigen Krediten aus öffentlichen Förderprogrammen die Tilgung. Dies lässt dann die finanzielle Belastung sprunghaft ansteigen.

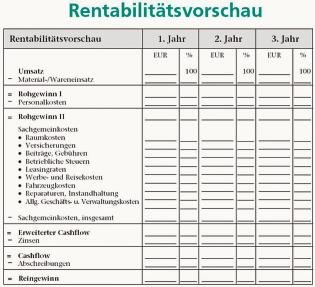

Die Rentabilitätsvorschau (Abb.3)

Aus der Sicht der Kapitalgeber stellt die Leistungskraft des Unternehmens in einem Wirtschaftsjahr die zentrale Bonitätsposition dar.

Die Gewinn- und Verlustrechnung zeigt die Ertrags- und Leistungskraft des Unternehmens und wird in der Rentabilitätsvorschau zusammengefasst. Aus den Komponenten Umsatz, Kosten und Gewinn können später detaillierte Umsatz-, Kosten und Gewinnpläne entwickelt werden.

Inhalt und Aufbau einer Rentabilitätsvorschau entspricht in der Grundstruktur einer GuV. Es werden aber einmal Positionen zusammengefasst, zum anderen wird der Planungsrechnung durch eine Mehrjahreskomponente Rechnung getragen. Ebenso ist eine Weiterführung in eine Cash-Flow-Analyse möglich. Auf Basis des errechneten Marktpotentials kann eine erste Analyse des Unternehmens vorgenommen werden, wobei folgende Fragestellungen zentrale Bedeutung haben:

- Welches Betriebsergebnis wird erwirtschaftet.

- Wie ist meine Kostensituation im Betriebsvergleich ?

- Welche Bedeutung hat ein Umsatzrückgang von „x“ Prozent für mein Betriebsergebnis?

- Wo liegt mein Break-Even- Umsatz? Wie hoch ist meine Sicherheitsspanne?

- Wie ist die Rentabilitätssituation?

- Welcher Cash-Flow wird erwirtschaftet ?

Jeder Unternehmer sollte seine Umsatzzahlen mit den entsprechenden Vergleichsgrößen der Branche darstellen.

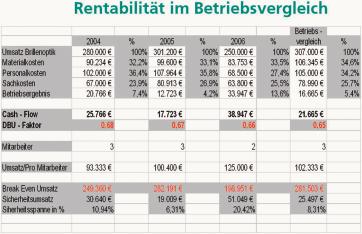

Wichtig ist es hier, dem Kreditgeber darzustellen, dass die vorliegenden Kostenstrukturen besser sind, als in der Augenoptik üblich. Gerade hinsichtlich der drei großen Eckdaten einer Analyse der Erfolgsrechnung wie Wareneinsatz, Personalkosten, Sachkosten sollten Sie deutlich unter den Branchenwerten liegen. Abb 3 zeigt nun eine Rentabilitätsvorschau, die von Marktpotenzial /Planumsatz von 250 000 Euro und von einem bestehenden Betrieb, der übernommen wurde, ausgeht. Das aktuellen Jahr 2006 soll das erste Jahr nach der Übernahme ein.

Wareneinsatz

Der Wareneinsatz ist für den Augenoptiker mit ca. 35 Prozent Anteil an seinem Umsatz der größte Kostenfaktor. Deshalb sind für den Augenoptiker rationelle Lagerhaltung und optimale Sortimentsplanung ein direkter Beitrag zum Betriebserfolg. So erzielen hier auch kleine Optiker einen Wareneinsatz um 30 Prozent und weniger. Basis dafür sind eine gezielte Lieferantenauswahl, wobei einmal Firmen mit ungenügender Umschlagshäufigkeit ausscheiden und neue Firmen einsteigen, die Kommissionsware liefern, wenn genügend Umsatz mit der Firma angestrebt wird. Besonders im Bereich Glaslieferanten müssen Partnerschaften überdacht werden, da hier die größten Schwankungen auftreten können. Was es bedeutet, den Wareneinsatz um einige Prozentpunkte zu verbessern, wird später in einer Szenariorechnung dargestellt. Dies ist der erste Ansatz für die gewünschte Unternehmerkompetenz im Bereich Kostenmanagement.

Personalkosten

Die Personalkosten sind in einem Unternehmen die zweite wichtige Steuerungsgröße und beinhaltet neben den Löhnen und Gehältern sämtliche gesetzlichen und freiwilligen Personalnebenkosten und auch den kalkulatorischen Unternehmerlohn.

Ein Augenoptikbetrieb sollte heute mindestens einen Umsatz von 100 000 Euro je beschäftigter Person erwirtschaften. Dies wird jedoch von vielen Augenoptikern nicht erreicht, so dass die Personalkosten, gemessen am Umsatz, zu hoch liegen. Andererseits sind auch Unternehmen in der Branche anzutreffen, die eine durchschnittliche Umsatzleistung von bis zu 150 000 Euro je beschäftigter Person erzielen. Hier kann der Existenzgründer der Bank beweisen, dass mit schlanken Personalkostenstrukturen bessere Betriebsergebnisse zu erzielen sind als in der Branche üblich.

Sachkosten

Die Sachkosten in ihrer Gesamtheit sind der zweite Teil des Fixkostenblockes des Unternehmers. Die Bereiche Raumkosten, Fremdleistungen, Werbung, Steuern und sonstige Kosten wären hier als operative Planungsgrößen zu sehen.

Die Kostenarten Abschreibungen, Zinsen und Miete müssten in der entsprechenden Unternehmensform noch um kalkulatorische Werte korrigiert werden, um genaue Kostenaussagen treffen zu können. Über die Umsatzklassen der Augenoptikerbetriebe lässt sich auch hier die Tendenz feststellen, dass mit zunehmender Betriebsgröße der relative Kostenanteil der Sachkosten sinkt.

Die Steuerung und Planung einzelner Kostenarten kann nur dann vorgenommen werden, wenn sie im Rahmen der kurzfristigen Erfolgsrechnung und der Kostenstellenrechnung den einzelnen Bereichen und Zeitabschnitten zugerechnet werden.

Betriebsvergleich (Abb.4)

Für jedes Jahr ist nach Analyse der Kostenarten das Gesamtergebnis zu analysieren. Hierbei ist es wichtig, die Gewinnsituation nicht als fest anzusehen, sondern verschiedene Szenarien durchzuplanen.

So ist es sinnvoll, den Break-Even-Umsatz und Sicherheitsumsatz zu berechnen. Sollte der prognostizierte Umsatz nicht erreicht werden, sollte man wissen, wie hoch die Sicherheitsspanne ist, bis das Unternehmen in die Verlustzone gerät.

Auch bei Start-Up Gründern kann in den ersten Jahren die Gewinnsituation noch negativ sein. So wird der Break-Even-Umsatz erst später erreicht.

Vielfach ist der kalkulatorische Unternehmerlohn hier die variable Größe. So muss sich der Existenzgründer bewusst sein, dass der kalkulatorische Unternehmerlohn anfangs nicht in voller Höhe erreicht wird. Hier muss er der Bank nachweisen, dass er entsprechende Reserven kalkuliert hat oder die privaten Strukturen so liegen, dass dies kein Problem bedeutet.

Analyse der Rentabilitätsvorschau:

- Die Rentabilitätsvorschau zeigt, dass für den übernommen Betrieb von einem Planumsatz von 250 000 Euro ausgegangen wird. Hier hat der Existenzgründer schon eine Sicherheitsreserve eingeplant, falls der Umsatz nicht sofort gehalten oder gesteigert werden kann.

- Betrachtet man die Kostenstruktur, wird gerade bei den Personalkosten straffer geplant. Es sind mit dem Chef nur zwei Mitarbeiter beschäftigt. Daraus ergeben sich die guten Personalkostenwerte, bei einem deutlich gestiegenen Umsatz pro Mitarbeiter, was der momentanen Branchentendenz entspricht.

- Daraus ergibt sich ein deutlich geringerer Break-Even-Umsatz und eine Sicherheitsspanne von 20,42 Prozent, was von der Bank sehr positiv beurteilt würde, zumal schon bei der Umsatzprognose ein Umsatzrückgang einplant wurde. Falls der Umsatz gehalten oder gesteigert werden kann, ergeben sich noch bessere Prognosewerte.

- Die Cash-Flow Situation als Ausdruck für die Selbstfinanzierungskraft des Unternehmens hat sich durch die neue Kostenstruktur deutlich verbessert. (Faktor 2 !)

- In folgender Szenariorechnung wird der Unternehmer zeigen, dass im Bereich Wareneinsatz und Fixkostoptimierung, eine weitere Verbesserung des Betriebsergebnis möglich ist.

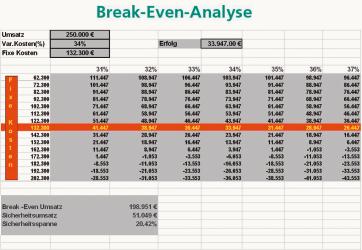

Break-Even-Analyse (Abb. 5)

Hier zeigt der Existenzgründer, dass er die Kosten planen und steuern möchte. Betrachtet man die Gesamtsituation des Unternehmen als Szenario, so lassen sich schnell und unkompliziert an einem Excel Tool Kostensituationen simulieren und für Unternehmensplanungen oder als Ergebnisvorgaben verwenden. Folgende Werte müssen eingegeben werden.

- Umsatz netto aus der Jahres- GUV .

- Wareneinsatz in Prozent aus der GUV.

- Fixe Kosten aus GUV

Nach der Eingabe dieser Größen errechnet die Tabelle den Break- Even-Umsatz für das Unternehmen und daraus resultierend den Sicherheitsumsatz in Euro und Prozent. Der Break-Even-Umsatz ist der Umsatz, bei dem sich die Unternehmung an der Gewinnschwelle befindet. Als Differenz zum aktuellen Istumsatz ist der Sicherheitsumsatz errechenbar. Er gibt dem Unternehmer das Rückgangspotential im Umsatz in der aktuellen Unternehmenssituation in Euro und Prozent an. Man hat somit die Möglichkeit, in Form eines Szenarios die Veränderungen in seiner Ergebnisstruktur ablesen zu können. So lässt sich in der angegebenen Matrix einmal die Veränderung des Betriebsergebnisses durch eine prozentuale Veränderung des Wareneinsatzes, zum anderen die Veränderung der Fixkosten ablesen. Somit hat der Unternehmer eine konkrete Aussage, wie sich eine Veränderung der beiden zentralen Steuerungsgrößen auf sein Betriebsergebnis auswirkt. Dieses Excel-Tool zeigt im Bankgespräch die Planungskompetenz des Unternehmers und ersten Antworten auf die oben formulierten Fragen zu Rentabilitätsvorschau. (Ausführliche Erläuterungen zu diesem Excel Tool sind in der Heft 6/2005 zu finden.)

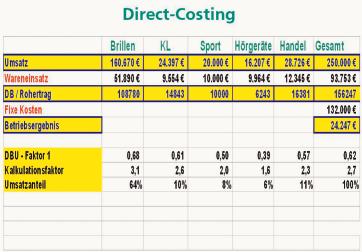

Direct-Costing (Abb. 6)

Hier kann der Unternehmer zeigen, dass er nicht nur das Gesamtergebnis sieht, sondern auch in den einzelnen Unternehmensbereichen klare Controllingvorstellungen hat. Durch das Direct-Costing wird Deckungsbeitrags-orientiert gedacht. Diese Umsatzbereiche sind identisch mit den in den Betriebsvergleichen verwendeten Sparten. Je nach Unternehmensprofil lassen sich weitere hinzufügen. Im Beitrag 7/2005 haben wir gesehen, wie diese Bereiche sinnvoll weiter unterteilt werden, um speziellen Zielgruppen gerecht zu werden.

Durch die Aufteilung in Controllingbereiche hat der Unternehmer jetzt die Möglichkeit, das Unternehmen in diesen Teilbereichen steuern und planen zu können. Die DBU-Faktoren geben somit für die verschiedenen Bereiche die Rohertragssituation an. Die Umsatzanteile in Prozent zeigen dem Unternehmer die Gewichtung des Umsatzbereiches für das Unternehmen. Gerade in der Neuorientierung des Jahres 2006 stellt sich für viele Unternehmen die Frage einer Expansion in neuen Unternehmensbereichen. Der Unternehmer hat nun folgende Controllingansätze:

- Umsatz für die Bereiche in Euro und Prozentanteil neu planen und definieren.

- Verbesserung der variablen Kosten (Wareneinsatz) zur Änderungen im Deckungsbetragsvolumen.

- Fixkostenabbau zur Verbesserung des Gesamtergebnisses

- Das Einfügen von neuen Umsatzbereichen zur Spezialisierung mit Umsatz, Wareneinsatz, Kalkulationsfaktor

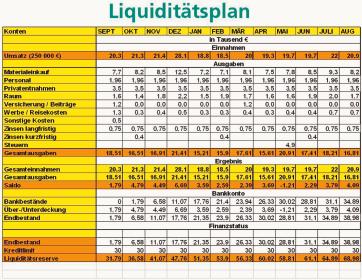

Die Liquiditätsplanung

Unter der Liquidität versteht man die Aufrechterhaltung der jederzeitigen Zahlungsfähigkeit. Zahlungsunfähigkeit endet – auch bei rentabel arbeitenden Unternehmen – meist in der Insolvenz. Deshalb ist folgender Grundsatz zu beachten: Liquidität vor Rentabilität. Bei der Aufrechterhaltung der Liquidität und deren Sicherung geht es in erster Linie um folgende Teilziele:

– Erhaltung des finanziellen Gleichgewichts

– Erhaltung der Kreditwürdigkeit

– Ermittlung der Zahlungsmittel- bestände.

Die Liquiditätsplanung verfolgt das Ziel, die betrieblichen Geldströme hinsichtlich der Höhe und des Zeitpunktes so aufeinander abzustimmen, dass bei möglichst geringem Fremdmittelbedarf die Zahlungen pünktlich vorgenommen werden können. Sie müssen genau wissen, wann und in welcher Höhe Einnahmen und Ausgaben zu erwarten sind. Durch die Aufstellung eines monatlichen Liquiditätsplans erkennen Sie dann, ob sich die Geldströme ausgleichen. Einnahmen und Ausgaben sind nicht gleichmäßig über das Jahr verteilt. So können zeitweise Einnahmen erheblich unter den Ausgaben liegen. Kurzfristige Unterdeckung muss dann durch kurzfristige Fremdmittel, z.B. Kontokorrentkredit ausgeglichen werden.

Die Ausgaben lassen sich relativ leicht aus dem Kostenplan entnehmen. Meist handelt es sich um regelmäßige Zahlungsverpflichtungen, die nach Höhe und Fälligkeit feststehen. Unregelmäßige Zahlungsverpflichtungen müssen besonders beachtet werden. Wegen unregelmäßiger Sonderzahlungen wie Urlaubs- und Weihnachtsgeld werden die Personalausgaben schwanken. Umfang und Zeitpunkt der Ausgaben für den Material- und Wareneinsatz entnehmen Sie Ihren Beschaffungsplänen. Die Ausgaben für Anlageinvestitionen ergeben sich aus dem Investitionsplan.

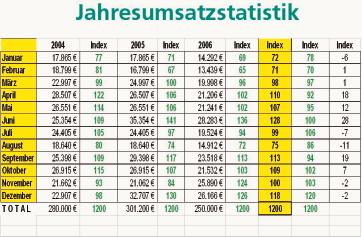

Die Einnahmen sind schwieriger zu planen. Die Möglichkeiten, auf das Zahlungsverhalten der Kunden einzuwirken und Monatsumsätze zu planen ist eingeschränkt. Allerdings können Sie durch Ihre Zahlungsbedingungen einen gewissen Einfluss ausüben, indem Sie höhere Skonti gewähren und/oder Zahlungsziele verkürzen. Schätzen Sie zunächst anhand Ihres Absatzplans Ihren voraussichtlichen Jahresumsatz und verteilen diesen auf die jeweiligen Monate. Hilfreich ist hier eine entsprechende Jahresumsatzstatistik auf Basis von Indexzahlen, die ein Umsatzplanung auf Monatsbasis ermöglicht. (Abb. 7)

Die Excel Tabelle legt für die einzelnen Monate den Umsatzindex fest. Da die Umsätze für drei oder mehrere Jahre untersucht werden, ergibt sich ein Durchschnittsindex für drei Jahre, der für weitere Planungsrechnungen herangezogen werden kann. Selbstverständlich können auch noch mehr Jahre als Vergleichszeitraum gewählt werden.

Nun lässt sich der Liquiditätsplan aufbauen. (Abb. 8) Zunächst werden Einnahmen und Ausgaben dargestellt und miteinander verrechnet. Nun wird der Saldo mit dem Bankbestand verrechnet und die Liquiditätssituation für den Monat ermittelt. Die tatsächliche Liquiditätssituation ergibt sich nun im Abgleich mit der Kontokorrentkreditlinie. Hier sollten nochmals die Ausführungen (Beitrag 3/ 2006) zur Vertiefung herangezogen werden. Der Liquiditätsplan als Ergänzung zu den Liquiditätskennzahlen des Jahresabschlusses ist für die Banken eine zentrale Größe der Bonitätsbeurteilung und des Finanzmanagement des Unternehmers.

Kapitalbedarfsplanung

Der gesamte Kapitalbedarf für das betriebliche Anlage- und Umlaufvermögen, für die einmal anfallenden Gründungskosten sowie für die Anlaufkosten bis zum ersten Geldeingang kann dem Investitionsplan und Kostenplan entnommen werden. Der Kapitalbedarf ist so zu planen, dass die Rentabilität sichergestellt und die Zahlungsfähigkeit jederzeit gewährleistet ist.

Das Ergebnis der Kapitalbedarfsplanung stellt der Kapitalbedarfsplan dar (Abb. 9). Gerade bei Neugründungen (Start-Up) ist dem Kapitalbedarf ein hoher Stellenwert beizumessen. Werden hier Planungsfehler begangen, kann das verheerende Folgen hinsichtlich der Finanzierung bedeuten. Wird zum Beispiel zu wenig Kapitalbedarf ermittelt, als dann tatsächlich benötigt wird, können schon nach kurzer Zeit Liquiditätsprobleme auftreten. Für Finanzierungsinstitute und Investoren ist dies ein unverzeihlicher Fehler und ein Zeichen für Defizite im Finanzmanagement. Liegt der Kaufpreis eines bestehenden Unternehmens fest, so liegt es eher an der Problematik, den Kostenplan hinsichtlich der Neustrukturierung oder Umbaumaßnahmen anzupassen.

TIPP: Auf der Homepage des Bundeswirtschaftsministerium gibt es zum Download Veröffentlichungen und EDV-Programme, die das Thema vertiefen und so den jungen Existenzgründer unterstützen.

Bernhard Schwenk, München

Teilen:

{kind=link}