Das Rechnungswesen ist für den Augenoptiker das zentrale Element einer erfolgreichen Unternehmenssteuerung. Deshalb sind Grundkenntnisse aus dem Rechnungswesen wesentliche Basis für das Verständnis von betriebswirtschaftlichen Fragen im Betrieb. In der Ausbildung zum Augenoptikermeister stellt sich die Frage, in welcher Tiefe das Rechnungswesen vermittelt werden soll. Sicherlich arbeiten viele Unternehmer hier später in der Buchführung mit einem Steuerberater, wobei jedoch einige Unternehmer zu einer Buchführung im eigenen Haus zurückgekehrt sind, um schneller und direkter planen zu können.

Buchführung als Teilbereich des Rechnungswesens

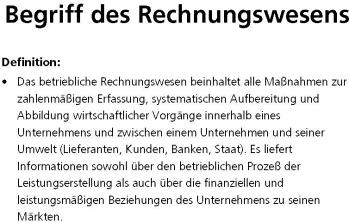

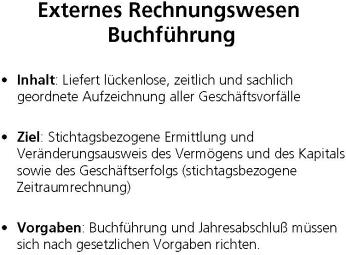

Der Erfolg eines Unternehmens wird im Rechnungswesen dokumentiert. Die Buchführung (FIBU) als zentrales Element des Rechnungswesen dokumentiert für den Unternehmer und das Finanzamt die wirtschaftliche Situation des Unternehmens und die verschiedenen Geschäftsvorfälle.

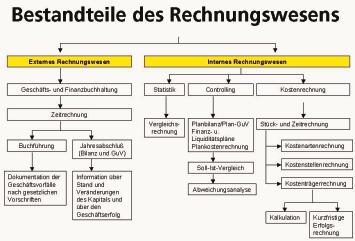

Die FIBU ist aber der Teilbereich, der nach außen gerichtet ist und dem Finanzamt und den Banken zur Verfügung gestellt werden muss. Intern werden Kostenrechnung, Statistik und Planung als weitere Teilbereiche des Rechnungswesen zur erfolgreichen Unternehmensführung eingesetzt.

Der neue Ausbildungsplan sieht zusätzlich Grundkenntnisse in diesem Bereich für die Auszubildenden vor, um Teilaufgaben im Rahmen der Verwaltungstätigkeiten übernehmen zu können. So ist es für den Ausbilder in der Augenoptik notwendig, hier das notwendige Fachwissen zu besitzen. Schwerpunkt des Teils Buchführung ist aber nicht allein die Technik der Buchführung selbst, sondern die Dokumentation und das Verständnis von betriebswirtschaftlichen und steuerlichen Themen.

Gesetzliche Grundlagen

Jeder Kaufmann ist verpflichtet, Bücher zu führen und in diesen seine Handelsgeschäfte und die Lage seines Vermögens nach den Grundsätzen ordnungsmäßiger Buchführung ersichtlich zu machen. Die seit vielen Jahren bestehende kaufmännische Praxis der Buchführung ist Gesetzesinhalt geworden. Das HGB (Handelsgesetzbuch) und die AO (Abgabenordnung) schreiben nicht nur vor, dass Kaufleute Bücher führen müssen, sondern sie setzen auch einen Rahmen dafür, wie das zu geschehen hat. Die entscheidenden Vorschriften enthält das HGB.

Wie auch immer im Einzelnen betriebliche Aufzeichnungen gestaltet werden, sie müssen den Grundsätzen ordnungsmäßiger Buchführung (GoB) genügen.

Handelsrechtliche Buchführungspflicht

Grundsätzlich ist nach § 238 HGB „ jeder Kaufmann verpflichtet, Bücher zu führen“. Wer Kaufmann ist, bestimmen die §§ 1–7 des HGB. Firmen, die ins Handelsregister eingetragen sind, müssen in jedem Fall die handelsrechtlichen Buchführungsvorschriften beachten. Diese sind für die im Handwerk vorherrschenden Rechtsformen insbesondere geregelt in den §§ 238 ff., 257 ff. und 336 ff. HGB und dem § 41 GmbH-Gesetz. Folgende Bereiche sind Schwerpunkt der Rechnungslegungsvorschriften:

- Die Führung der Handelsbücher und das Inventar

- Die Eröffnungsbilanz und der Jahresabschluss

- Bilanzansätze, sowie die Bewertung der Vermögensgegenstände und Schulden

- Die Aufbewahrung und Vorlage von Aufzeichnungen

Steuerrechtliche Vorschriften

Die Buchführung bildet auch die wichtigste Unterlage für die Ermittlung der Besteuerungsgrundlagen. Daher sind die Aufzeichnungen auch aus steuerlichen Gründen erforderlich. Grundsätzlich gilt, dass derjenige, der bereits nach anderen Gesetzen, insbesondere nach dem HGB, Bücher und Aufzeichnungen zu führen hat, diese Verpflichtungen auch für die Besteuerung erfüllen muss (abgeleitete Buchführungspflicht). Die abgeleitete Buchführungspflicht beginnt mit dem Zeitpunkt des Erwerbs der Kaufmannseigenschaft. Mit deren Verlust endet die Buchführungspflicht.

Eine originäre, also eigenständig begründete Buchführungspflicht nach Steuerrecht besteht für alle Unternehmer und Unternehmen, wenn

- Umsätze, einschließlich der steuerfreien, von mehr als 260.000,- EUR im Kalenderjahr oder

- ein Gewinn aus Gewerbebetrieb von mehr als 25.000,- EUR im Wirtschaftsjahr gegeben sind.

Die Buchführungspflicht ist vom Beginn des Wirtschaftsjahres an zu erfüllen, das auf die Bekanntgabe der Mitteilung durch die Finanzbehörde folgt, durch die diese auf die Verpflichtung hingewiesen hat. Sie endet mit Ablauf des Wirtschaftsjahres, das auf das Wirtschaftsjahr folgt, in dem die Finanzbehörde feststellt, dass die Verpflichtung zur Buchführung nicht mehr vorliegt. Die Buchführungspflicht geht auch auf denjenigen über, der den Betrieb im Ganzen übernimmt.

Folgende Bereiche sind nach Steuerrecht Schwerpunkt:

Im Rahmen des Wareneingangs müssen alle Waren aufgezeichnet werden einschließlich der Rohstoffe, unfertigen Erzeugnisse, Hilfsstoffe, die der Unternehmer im Rahmen seines Gewerbebetriebes zur Weiterveräußerung oder zum Verbrauch entgeltlich oder unentgeltlich, für eigene oder fremde Rechnung, erwirbt. Dies gilt auch dann, wenn die Waren vor der Weiterveräußerung oder dem Verbrauch be- oder verarbeitet werden sollen. Waren, die nach Art des Betriebes üblicherweise für den Betrieb zur Weiterveräußerung oder zum Verbrauch erworben werden, sind auch dann aufzuzeichnen, wenn sie für betriebsfremde Zwecke verwendet werden.

Für alle gewerblichen Unternehmer besteht die Pflicht zur Führung des Wareneingangsbuches und des Warenausgangsbuches. Sie erübrigt sich für solche Unternehmer, die schon nach anderen Vorschriften zur Führung von Handelsbüchern oder vergleichbaren Aufzeichnungen verpflichtet sind und diese ordnungsgemäß führen.

Die Aufzeichnung des Warenausgangs ist bei gewerblichen Unternehmern erforderlich, die nach Art ihres Geschäftsbetriebes Waren regelmäßig an andere gewerbliche Unternehmer zur Weiterveräußerung oder zum Verbrauch als Hilfsstoffe liefern. Sie gilt ferner für alle Waren, die der Unternehmer auf Rechnung, durch Tausch, unentgeltlich oder gegen Barzahlung liefert, wenn die Ware wegen der abgenommenen Menge zu einem Preis veräußert wird, der niedriger ist als der übliche Preis für Verbraucher.

Nach den umsatzsteuerlichen Vorschriften müssen aus den Aufzeichnungen insbesondere zu ersehen sein:

- Die vereinbarten Entgelte für die vom Unternehmer ausgeführten Lieferungen

- und sonstigen Leistungen. Dabei ist ersichtlich zu machen, wie sich die Entgelte auf die steuerpflichtigen Umsätze, getrennt nach Steuersätzen, und auf die steuerfreien Umsätze verteilen.

- Die vereinnahmten Entgelte und Teilentgelte für noch nicht ausgeführte Lieferungen und sonstige Leistungen. Dabei ist ebenfalls ersichtlich zu machen, wie sich Entgelte und Teilentgelte verteilen.

- Die Bemessungsgrundlagen für die Entnahme eines Gegenstandes durch den Unternehmer für Zwecke, die außerhalb des Unternehmens liegen, unentgeltliche Zuwendung eines Gegenstandes durch den Unternehmer an sein Personal für dessen privaten Bedarf (sofern keine lohnsteuerfreien Aufmerksamkeiten).

- Die Entgelte für steuerpflichtige Lieferungen und sonstige Leistungen, die an den Unternehmer für sein Unternehmen ausgeführt worden sind, und die vor Ausführung dieser Umsätze gezahlten Entgelte und Teilentgelte sowie die auf Entgelte und Teilentgelte entfallenden Steuerbeträge; also alle Material- und Wareneinkäufe sowie Vorleistungen und die entsprechenden Vorsteuern.

- Die Bemessungsgrundlagen für die Einfuhr von Gegenständen sowie die dafür entrichtete oder zu entrichtende Einfuhrumsatzsteuer.

- Die Bemessungsgrundlagen für den innergemeinschaftlichen (Mitgliedstaaten der Europäischen Gemeinschaft) Erwerb von Gegenständen sowie die hierauf entfallenden Steuerbeträge.

Führung von Lohnkonten

Für den Betriebsinhaber ist ferner die Verpflichtung zur Führung von Lohnkonten von Bedeutung. Nach dem Einkommensteuerrecht hat jeder Arbeitgeber für jeden Arbeitnehmer und jedes Kalenderjahr ein Lohnkonto zu führen.

In dieses Lohnkonto sind zunächst die für den Lohnsteuerabzug erforderlichen Merkmale aus der Lohnsteuerkarte zu übernehmen: Vorname, Familienname, Geburtstag, Wohnort, Wohnung, Steuerklasse, Zahl der Kinderfreibeträge, Religionsbe-kenntnis, die Gemeinde, welche die Steuerkarte ausgestellt hat, das Finanzamt, in dessen Bezirk die Lohnsteuerkarte ausgestellt wurde, und gegebenenfalls eine besondere Kennzeichnung für Arbeitnehmer, die in der gesetzlichen Rentenversicherung versicherungsfrei oder von der Versicherungspflicht befreit sind, sowie steuerfreie Beträge.

Grundsätze ordnungsmäßiger Buchführung (GoB)

Aus dem Handelsrecht, dem Steuerrecht, der Rechtsprechung, Empfehlungen, Erlassen und Gutachten von Behörden und Verbänden, Gepflogenheiten der Praxis und aus der wissenschaftlichen Diskussion haben sich im Laufe der Zeit bestimmte Regeln für die Rechnungslegung herausgebildet. Sie bilden heute die allgemeine Grundlage für Buchführung und Bilanzierung und sind verbindlich anzuwenden. Als Grundregel gelten Einzelregeln und -Grundsätze ( GoB ). Im Einzelnen müssen für die Ordnungsmäßigkeit der Buchführung vom Betriebsinhaber folgende Regeln und Grundsätze beachtet werden:

• Eine Buchführung ist dann ordnungsgemäß, wenn sie den gesetzlichen Vorschriften entspricht und einem sachverständigen Dritten in angemessener Zeit eine Übersicht über das Unternehmen ermöglicht. (HGB § 238) Nur eine ordnungsgemäße Buchführung hat handels- und steuerrechtliche Beweiskraft.

Klarheit und Übersichtlichkeit

Dazu sind Eintragungen in einer lebenden Sprache und deren Schriftzeichen erforderlich. Werden Abkürzungen, Buchstaben, Ziffern oder Symbole verwendet, so muss deren Bedeutung im Einzelfall eindeutig festliegen. Bilanzierung in Inlandswährung.

- Vollständige, fortlaufende und richtige Erfassung der Geschäftsvorfälle – keine Auslassungen.

- Dies bedeutet vor allem, dass alle Geschäftsvorfälle vollständig und wahrheitsgetreu dargestellt werden müssen. Eintragungen oder Aufzeichnungen dürfen auch nicht derart verändert werden, dass der ursprüngliche Inhalt nicht mehr feststellbar ist.

- Keine Buchführung ohne Beleg (Belege müssen geordnet und nummeriert werden. Sechs Jahre Aufbewahrungspflicht). Als Belege dienen beispielsweise Eingangsrechnungen, Ausgangsrechnungen, Kassenbelege, Bankauszüge, Lohnlisten und anderes. Ist kein Fremdbeleg vorhanden, so ist ein Eigenbeleg zu erstellen.

Rechtzeitige und geordnete Buchung

Buchungen und sonst erforderliche Aufzeichnungen sind zeitgerecht und geordnet vorzunehmen. Kasseneinnahmen und Kassenausgaben sollen in der Regel täglich festgehalten werden. Die Buchführung muss so beschaffen sein, dass sie einem sachverständigen Dritten innerhalb angemessener Zeit einen Überblick über die Geschäftsvorfälle und über die Lage des Unternehmens vermitteln kann. Die Geschäftsvorfälle müssen sich in ihrer Entstehung und Abwicklung verfolgen lassen.

- Sind die Aufzeichnungen auf Bild- oder Datenträgern vorgenommen, so sind sie auf eigene Kosten lesbar zu machen bzw. auszudrucken (HGB § 261).

- Käufe und Verkäufe auf Ziel (Kredit) gesondert buchen. (Debitoren-/Kreditorenbuchhaltung)

- Bei Gründung eines Unternehmens und nach Ablauf eines Geschäftsjahres (max. 12 Monate, muss nicht mit dem Kalenderjahr übereinstimmen). Inventar und Bilanz aufstellen.

- Bücher, Bilanzen und Inventare sind 10 Jahre aufzubewahren (persönlich unterschreiben: mit Ort und Datum).

Das Finanzamt dürfte z.B. den Gewinn schätzen, falls er nicht eindeutig aus der Buchführung abzuleiten ist. Der Betriebsprüfer könnte also beispielsweise aufgrund des Weglassen von Geschäftsvorfällen oder das Fehlen von Belegen, einen falschen Gewinn nachweisen. Die Mängel in der Buchführung müssen jedoch immer sehr erheblich sein, bevor das Finanzamt zu dieser Maßnahme schreiten darf.

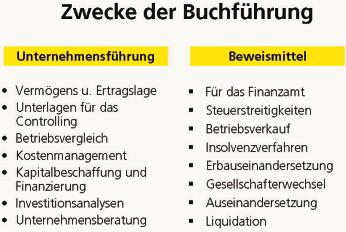

Ziel und Aufgaben der Buchführung

Die Buchführung ist das aufschlussreichste und unentbehrlichste Instrument der Unternehmungsleitung. Das Geschäftslebens erfordert aber ständigen Überblick über die Liquidität und verlangt aktuelle Daten, damit gewinnorientierte Entscheidungen getroffen werden können. Der Erfolg eines Unternehmens wird im Rechnungswesen dokumentiert. Damit bietet es Informationen für eine erfolgsorientierte Geschäftsentwicklung.

Organisation der Buchführung

Das betriebliche Rechnungswesen wird in die beiden Hauptgebiete Finanzbuchhaltung (Geschäftsbuchhaltung) und Kostenrechnung (Betriebsabrechnung, Kalkulation) unterteilt.

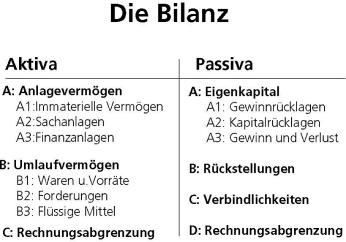

Die Hauptaufgabe der FIBU besteht darin, alle betrieblichen Geschäftsvorfälle mit Hilfe von Belegen zu erfassen und zu buchen. Hier wird wie auch sonst die sog. doppelte Buchführung praktiziert. Die Geschäftsvorfälle werden im Grundbereich chronologisch, d.h. entsprechend der zeitlichen Reihenfolge geordnet. Im Hauptbuch sind die Geschäftsvorfälle sachlich auf Konten geordnet (Differenzierung nach Bestands- und Erfolgskonten). Das wichtigste Ergebnis der FIBU sind Monatsübersichten, die Gewinn- und Verlustrechnung (GuV) und die Bilanz. In der Bilanz werden die am Jahresende vorhandenen Vermögenspositionen (Aktiva) mit dem für ihre Bereitstellung erforderlichen Kapitaleinsatz (Passiva) verglichen. In der GuV wird der Periodenerfolg als Saldo vom Gesamtertrag und Gesamtaufwand ermittelt. Außerdem soll die FIBU für alle Steuerarten die erforderlichen Bemessungsgrundlagen zur Verfügung stellen. Während ursprünglich das betriebliche Rechnungswesen nur aus der FIBU bestand, führte der Wunsch nach einem Kostenmanagementsystem zu verschiedenen Kostenrechnungselementen .

Doppelte Buchführung

Der Begriff Doppelte Buchführung ist zunächst aus der Gewinnermittlung entstanden. Die Zentralen Elemente sind die Bilanz und die Gewinn- und Ver-lustrechnung.

- Die Gewinnermittlung erfolgt doppelt – einmal durch den Kapitalvergleich in der Bilanz, zum anderen durch die Gegenüberstellung von Aufwendungen und Erträgen in der GuV.

- Alle Geschäftsvorfälle werden im Kontensystem mindestens auf zwei Konten gebucht.

- Die Buchführung hält die Geschäftsvorfälle zwei mal fest. Einmal unter dem Aspekt der richtigen zeitlichen Reihenfolge, zum anderen unter dem Aspekt der sachlichen Systematisierung.

Zu diesem System der doppelten Buchführung gehören deshalb auch zwei Bücher, in denen die Geschäftsvorfälle festgehalten werden.

Das Grundbuch, auch Tagebuch genannt. Im Grundbuch werden die Geschäftsvorfälle chronologisch festgehalten. Die Eintragungen erfolgen aufgrund von Belegen.

Im Hauptbuch wird die systematische Aufgabe der sachlichen Gliederung erfüllt; man bucht auf den Bestands- bzw. Erfolgkonten. So kann man auf Bedarf den Stand einzelner Konten abfragen.

Das Bilanzbuch nimmt lediglich die Schluss- bzw. Eröffnungsbilanzen auf. Neben dem Grund- bzw. Hauptbuch werden auch noch Hilfs- und Nebenbücher geführt.

Inventur, Inventar, Bilanz

Eine Bilanz wird dem Unternehmer, eventuellen Geldgebern und den Finanzbehörden die notwendigen Informationen nur dann liefern, wenn die darin enthaltenen Werte der Wahrheit entsprechen. Sie ist die kurzgefasste Gegenüberstellung von Vermögen und Kapital. Der Gläubigerschutz gebietet dem mit Fremdmitteln arbeitenden Kaufmann, dass er sein Vermögen und seine Schulden genau beziffert. Er darf in die Bilanzpositionen nicht einfach irgendwelche geschätzte Werte eintragen.

Jeder Wert muss durch das Inventar belegbar sein. Daher wird ihm in § 240 HGB die Pflicht zur Aufstellung eines Inventars auferlegt:

Jeder Kaufmann hat zu Beginn seines Handelsgewerbes seine Grundstücke, seine Forderungen und Schulden, den Betrag seines baren Geldes sowie seine sonstigen Vermögensgegenstände genau zu verzeichnen und dabei den Wert der einzelnen Vermögensgegenstände und Schulden anzugeben. Dem Inventar geht die Inventur voraus. Die Inventur ist die mengen- und wertmäßige Bestandsaufnahme aller Vermögensteile und Schulden eines Unternehmens zu einem bestimmten Zeitpunkt.

Das Inventar ist das Bestandsverzeichnis, mit dem alle Vermögensteile und Schulden eines Unternehmens zu einem bestimmten Zeitpunkt nach Art, Menge und Wert ausgewiesen werden.

Die Begriffe Vermögen und Schulden werden nicht nur im kaufmännischen Rechnungswesen, sondern auch, mit zum Teil abweichender Bedeutung, in der Umgangssprache verwendet. Deshalb sollen diese Begriffe hier erklärt werden.

Vermögen schließt materielle Güter oder Rechtsansprüche ein, mit denen der Unternehmer aktiv arbeitet. Man erfasst alle im Betriebsvermögen befindlichen Vermögenswerte – materiell (Grundstücke, Gebäude, Maschinen, Material, Bargeld) oder buchmäßig (Außenstände, Bankguthaben).

Schulden im kaufmännischen Sinn sind nicht nur solche Verpflichtungen zur Zahlungsleistung, deren Zahlungstermin überschritten ist. Schulden sind ein Sammelbegriff für alle Arten von Verbindlichkeiten (für so genanntes Fremdkapital). In diesem Sinn arbeitet so gut wie jedes Unternehmen mit Schulden. Gläubiger können Banken, Lieferanten oder private Geldgeber sein.

Die Summe des im Inventar ausgewiesenen Vermögens muss mit der Summe der Aktiva in der Bilanz identisch sein. Wird davon der Wert der Schulden (einzeln im Inventar; zusammengefasst in der Bilanz) abgezogen, ergibt sich ein Wert, der im Inventar als Reinvermögen und in der Bilanz als Eigenkapital auszuweisen ist. So zeigt der Wert des Eigenkapitals den Betrag, den der Unternehmer aus seinem Privatvermögen in die Firma eingebracht hat. Auf der Basis der Bilanz wird das nötige Kontensystem aufgebaut.

Bernhard Schwenk,

Dozent für Betriebswirtschaft und EDV, FFA München

Teilen:

{kind=link}