In der letzten Folge wurden die Buchungen im Warenbereich besprochen. Diesmal wird die Thematik der Investitionen im Sachanlagenbereich sowie die steuerlichen Möglichkeiten der Abschreibung besprochen. Gerade in der aktuellen wirtschaftlich sehr angespannten Zeit sind Investitionsentscheidungen gut zu überlegen.

Sachanlagen für den Augenoptiker

Beim Kauf von Sachanlagen sind für den Augenoptiker verschiedene Bereiche betroffen. Neben der Geschäftsausstattung gehört auch der Bereich der Geschäftsbauten und Grundstücke zum Sachanlagenbereich. Da gerade im Bereich der Immobilien aus steuerlichen Gründen, die später besprochen werden, zunehmend eine Auslagerung aus dem Betriebsvermögen betrieben wird, wird die Thematik auf den Bereich Geschäftsausstattung beschränkt:

- Kauf von Geschäftsausstattung

- Investitionen Werkstatt und Optometrie

- Fuhrpark

- Abschreibungsmöglichkeiten.

- Privatnutzung von Betriebsvermögen

- Verkauf von Anlagevermögen

Sicherlich werden im Jahr 2004 die Investitionen in neue Geräte und Maschinen aufgrund der schlechten Betriebsergebnisse zurückgestellt. Es wird sich aber zeigen, dass zielgerichtete Investitionen notwendig sind, um gegenüber dem Mitbewerbern an Profil zu gewinnen (Ladenbau, Optometrie, Kontaktlinse). Denn hier wird am Markt eine Neupositionierung stattfinden.

Buchführungstechnisch haben Sachanlagen für den Augenoptiker aus Sicht der Einkommensteuer und der Umsatzsteuer Bedeutung. Jedes erworbene Anlagegut kann aktiviert werden und entsprechend steuerlich genutzt werden. Alle Betriebsausgaben können abgesetzt, sowie die Umsatzsteuer bei Kauf als Vorsteuer geltend gemacht werden. Dieser Tatbestand ist für viele Unternehmer steuerlich attraktiv. Auf der anderen Seite kann die Entnahme von Wirtschaftsgütern (Gebäude, Fuhrpark, Geschäftsausstattung) zu beträchtlichen Erträgen führen, die wiederum zu einer steuerliche Belastung für den Unternehmer führen können. Dies gilt vor allem bei Immobilien, die seit der Anschaffung und Bilanzierung erheblich an Wert gewonnen haben. Deshalb ist es wichtig, Betriebsvermögen aus der Sicht des Finanzamtes zu definieren.

Definition Betriebsvermögen

Die jährliche Vermögensübersicht (Bilanz) des Augenoptikers muss alle Vermögensgegenstände (Wirtschaftsgüter) enthalten, die ausschließlich und unmittelbar Ihrem Betrieb dienen oder ihm zu dienen bestimmt sind (notwendiges Betriebsvermögen). Zum Betriebsvermögen können Wirtschaftsgüter allerdings nur gerechnet werden, wenn und soweit sie Ihnen als Eigentümer beziehungsweise Miteigentümer gehören. Aus Sicht des Finanzamtes unterscheidet man:

Dient ein Ihnen gehörendes bewegliches Wirtschaftsgut (zum Beispiel ein Pkw) zu mehr als 50 Prozent dem Betrieb, gehört es zum notwendigen Betriebsvermögen.

Dient ein bewegliches Wirtschaftsgut zu nicht mehr als 50 Prozent, aber zu mindestens 10 Prozent dem Betrieb, kann es wahlweise in die Bilanz aufgenommen und es damit zum gewillkürten Betriebsvermögen gemacht werden oder weiterhin zum Privatvermögen zuordnet werden. Eine einmal getroffene Zuordnung zum Betriebsvermögen kann allerdings nur noch mit den üblichen Folgen einer Entnahme (gegebenenfalls Entnahmegewinnbesteuerung)rückgängig gemacht werden. Die Zuordnung eines Wirtschaftsguts zum Betriebsvermögen hat zur Folge, dass die damit zusammenhängenden Aufwendungen Betriebsausgaben sind (die auf einen privaten Nutzungsanteil entfallenden Kosten sind aber als Entnahme zu behandeln und mindern daher den Gewinn im Ergebnis nicht) und dass im Fall eines Verkaufs des Wirtschaftsguts ein etwaiger Veräußerungsverlust den unternehmerischen und damit auch den steuerlichen Gewinn mindert. Andererseits sind mit dem Wirtschaftsgut zusammenhängende Einnahmen als Betriebseinnahmen zu verbuchen; ein bei einem Verkauf des Wirtschaftsguts erzielter Gewinn erhöht den Unternehmensgewinn.

Ein Wirtschaftsgut, das zu weniger als 10 Prozent dem Betrieb dient, gehört in vollem Umfang zum notwendigen Privatvermögen und kann steuerlich nicht für den Betrieb genutzt werden.

Für Grundstücke gelten einige Besonderheiten: Ein Grundstück oder Gebäude ist bei unterschiedlicher Nutzung für steuerliche Zwecke in mehrere Wirtschaftsgüter aufzuteilen (eigenbetrieblich, fremdbetrieblich, eigene Wohnzwecke, fremde Wohnzwecke).

Wird ein Grundstück oder Grundstücksteil ausschließlich und unmittelbar für eigenbetriebliche Zwecke genutzt, gehört es regelmäßig zum notwendigen Betriebsvermögen.

Der betrieblich genutzte Fuhrpark ist für das Finanzamt seit Jahren Ziel von steuerlichen Restriktionen. Es wird gerade bei dem PKW des Einzelunternehmers immer eine Privatnutzung unterstellt und somit eine Verbuchung der privaten Nutzung als Betriebseinnahme gefordert, um die als Betriebsausgaben angesetzten Kfz-Kosten auszugleichen.

Sachanlagen sind bewegliche und unbewegliche körperliche Gegenstände, die zum Anlagevermögen gehören wie

- unbebaute und bebaute Grundstücke

- Geschäftsbauten

- Maschinen und technische Einrichtungen

- Fuhrpark

- Geschäftsausstattung

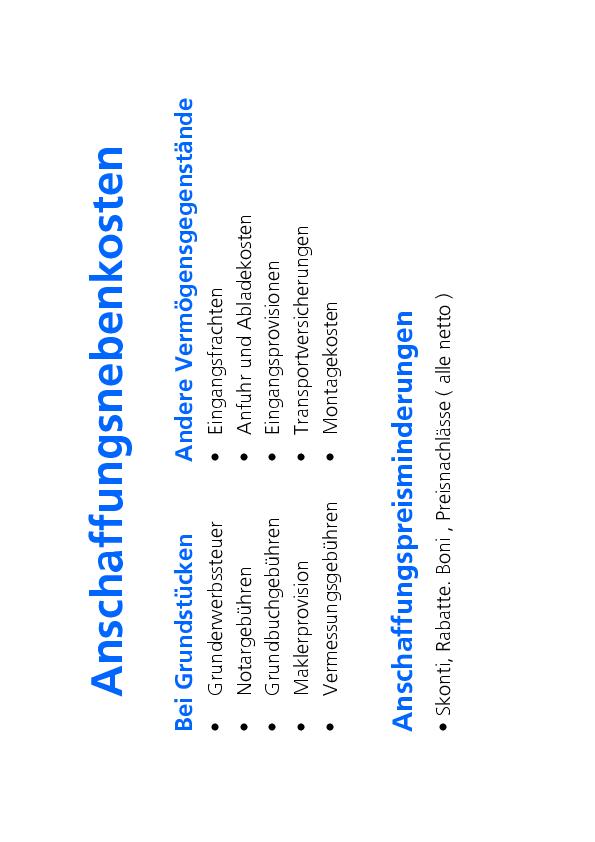

Unter Anschaffung versteht man den entgeltlichen Erwerb eines Wirtschaftsgutes von einem Anderen. Anschaffungen sind mit den Anschaffungskosten auf den entsprechenden Anlagekonten zu buchen. Die Anschaffungskosten ergeben sich aus:

Der Kaufpreis ist alles, was der Käufer aufwenden muss, um den Vermögensgegenstand zu erhalten, jedoch abzüglich der anrechenbaren Vorsteuer. Anschaffungsnebenkosten sind Kosten, die neben dem Kaufpreis anfallen, um das Wirtschaftsgut erwerben zu können und in einen betriebsbereiten Zustand zu versetzen. (Abb.1) Sie dürfen nicht als Aufwand gebucht werden, sondern müssen auf das Anlagekonto gebucht werden und zeitanteilig abgeschrieben werden. Anschaffungspreisminderungen sind abzuziehen und entsprechen auf dem Anlagekonto zu buchen.

Nicht zu den Anschaffungskosten gehören Geldbeschaffungskosten (Zinsen, Damnum). So erhält der Unternehmer auf dem Anlagekonto die tatsächlichen Anschaffungskosten, die später als Basis der Abschreibungen herangezogen werden.

Am Jahresende muss der Unternehmer aus dem Prinzip der kaufmännischen Vorsicht seine Wirtschaftsgüter zum tatsächlichen Bilanzwert bilanzieren und bewerten.

Dabei sind bei Vermögensgegenständen des Anlagevermögens mit begrenzter zeitlicher Nutzung die Anschaffungs- oder Herstellungskosten um planmäßige, das heißt im voraus auf die voraussichtliche zeitliche Nutzung verteilte Abschreibungen zu vermindern. Abschreibungsgründe sind:

- Normaler Gebrauchsverschleiß

- Überalterung

- Entwertung durch technischen Fortschritt

- Entwertung durch Preisverfall

Außerplanmäßige Abschreibungen sind möglich bei einer vor-aussichtlich dauernden Wertminderung, zum Beispiel durch technischen Verschleiß oder einen Schadensfall.

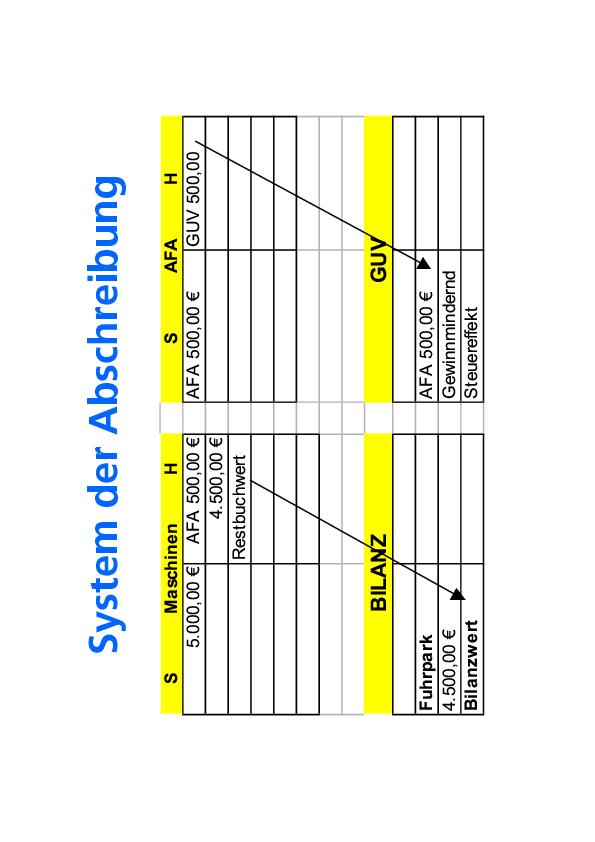

Die Anschaffungs- oder Herstellungskosten für abnutzbare Anlagegüter, zum Beispiel Einrichtungsgegenstände oder Maschinen, dürfen nur in Höhe der Absetzung für Abnutzung (AfA; im folgenden wird die gebräuchlichere Bezeichnung „Abschreibung“ verwendet) als Betriebsausgabe angesetzt werden. Dazu sind die Anschaffungs- oder Herstellungskosten auf die vor-aussichtliche Nutzungsdauer des Wirtschaftsguts zu verteilen. Die Abschreibung ist grundsätzlich so zu bemessen, dass die Anschaffungs- oder Herstellungskosten nach Ablauf der betriebsgewöhnlichen Nutzungsdauer des Wirtschaftsguts voll abgeschrieben sind.

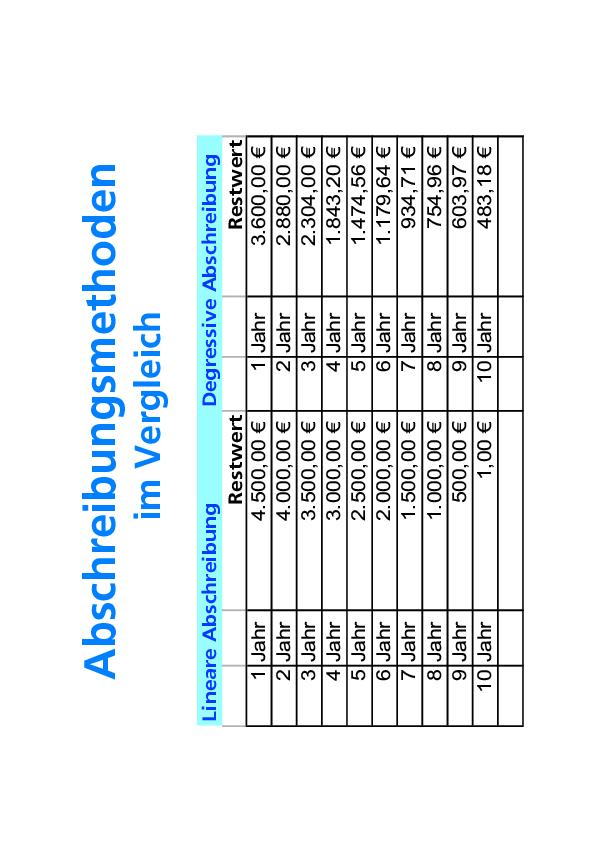

Bei beweglichen Wirtschaftsgütern des Anlagevermögens können Sie die Abschreibung entweder in gleichen Jahresbe-trägen (lineare AfA) oder in fallenden Jahresbeträgen (degressive AfA) vornehmen. (Abb. 2)

Bei der linearen Abschreibung ergibt sich der jährliche Abschreibungsbetrag, indem man die Anschaffungs- oder Herstellungskosten durch die Jahre der steuerliche Nutzungsdauer teilt. Diese wird vom Finanzamt in entsprechenden Tabellen festgelegt. Aufgrund der Situation der öffentlichen Haushalte wird zunehmend die Nutzungsdauer der Wirtschaftsgüter verlängert und somit die steuerlichen Abschreibungsmöglichkeiten. Hier einige Beispiele

- Geschäftsausstattung/Ladeneinrichtung / 8 Jahre

- Maschinen / 14 Jahre

- Fuhrpark / 5 Jahre

- Computer und EDV-Endgeräte/ 3 Jahre

Grundsätzlich kann bei einer Anschaffung im Lauf eines Jahres nur der Teil des Jahresbetrags der Abschreibung abgesetzt werden, der auf den Zeitraum zwischen der Anschaffung und dem Ende des Jahres entfällt (aufgerundet auf volle Monate). Bei beweglichen Wirtschaftsgütern kann jedoch aus Vereinfachungsgründen der volle Jahresbetrag der Abschreibung (12/12) abgesetzt werden, wenn das Wirtschaftsgut in der ersten Jahreshälfte angeschafft worden ist. Ist das Wirtschaftsgut in der zweiten Jahreshälfte angeschafft worden, kann ein halber Jahresbetrag (6/12) abgesetzt werden. Etwas anders ist der Rechengang, wenn der Betrieb im Lauf eines Jahres eröffnet wird und dadurch ein so genanntes Rumpfwirtschaftsjahr entsteht. Das ist der Zeitraum zwischen dem Tag der Betriebseröffnung und dem darauf folgenden 31. Dezember. In diesem Fall sind Ausgangsbasis für die Abschreibung nicht 12/12 einer Jahres -AfA sondern x/12. Dabei steht x für die Zahl der Monate, die das Rumpfwirtschaftsjahr umfasst.

Die degressive Abschreibung bemisst sich nach einem gleich bleibenden Prozentsatz vom jeweiligen Buchwert (Restwert). Der dabei anzuwendende Prozentsatz darf höchstens das Doppelte des bei der linearen Abschreibung in Betracht kommenden Prozentsatzes betragen und 20 Prozent nicht übersteigen. Dies gilt für Wirtschaftsgüter, die nach dem 31. Dezember 2000 angeschafft oder hergestellt worden sind. Haben Sie das Wirtschaftsgut während des Kalenderjahres angeschafft, gelten die bei der linearen Abschreibung beschriebenen Regeln zur zeitanteiligen Berücksichtigung von Abschreibungsbeträgen entsprechend.

Ein Übergang von der degressiven Abschreibung zur linearen Abschreibung ist zulässig, umgekehrt nicht. Der Unternehmer nutzt in den ersten Jahren die Vorteile der höheren degressiven Abschreibung und verteilt an dem Zeitpunkt, wo die lineare Abschreibung höher wird als die degressive den Restwert in gleichen Beträgen auf die Restlaufzeit.

Eine Besonderheit im Bereich der Bewertung des Anlagevermögens zum Bilanzstichtag sind die geringwertigen Wirtschaftsgüter. So genannte geringwertige Wirtschaftsgüter (GWG) können im Wirtschaftsjahr der Anschaffung, Herstellung oder Einlage des Wirtschaftsguts oder der Eröffnung des Betriebes in voller Höhe als Betriebsausgaben abgesetzt werden, wenn folgende Voraussetzungen gegeben sind:

- Die Wirtschaftsgüter müssen zum beweglichen abnutzbaren Anlagevermögen gehören.

- Die Wirtschaftsgüter müssen einer selbständigen Nutzung fähig sei.

- Die Anschaffungskosten dürfen für das einzelne Wirtschaftsgut 410 Euro netto nicht übersteigen.

- Die Wirtschaftsgüter müssen aus einem besonderen Verzeichnis oder aus der Buchführung (auf einem besonderen Konto) ersichtlich sein.

Die sind typischerweise Kleingeräte im Bereich der Werkstatt, Kontaktlinsenanpassung und Büro. Viele Hersteller bewegen sich deshalb aus absatzpolitischen Gründen unter der oben angesprochenen Preisgrenze von 410 Euro.

Sind die Voraussetzungen der Inanspruchnahme der Bewertungsfreiheit nicht gegeben oder macht der Unternehmer von der Bewertungsfreiheit keinen Gebrauch, so müssen die Wirtschaftsgüter aktiviert und linear oder degressiv abgeschrieben werden. Wirtschaftsgüter und Werkzeuge bis 60 Euro werden auf dem jeweiligen Aufwandskonto gebucht (z. B. Bürobedarf, Werkzeuge Kleinteile u.a.) und können in voller Höhe als Betriebsausgaben gebucht werden.

Nutzt ein Unternehmer ein Wirtschaftsgut, das zu seinem Betriebsvermögen gehört, auch für private Zwecke, liegt insoweit eine „Nutzungsentnahme“ vor. Dies hat vor allem bei der Nutzung der Geschäftswagen durch den Augenoptiker Bedeutung. Die Unternehmer hatten viele Jahre regelmäßig den Fuhrpark geschäftlich mit allen Nebenkosten Versicherung, Reparaturen, Reifen abgesetzt und somit auch ihre „ Privaten Kfz-Kosten “ steuerlich genutzt. Das Finanzamt wird in diesem Fall immer restriktiver und verlangt immer strengere Verbuchungen der Privatanteile der Kfz Kosten. Im Ergebnis darf sich für das Finanzamt der auf die Privatnutzung entfallende Kostenanteil nicht gewinnmindernd auswirken. Zu beachten ist, dass mit einer solchen Nutzungsentnahme auch ein umsatzsteuerpflichtiger Vorgang verbunden sein kann.

Eine besondere Regelung ist die Ein-Prozent-Regelung für die private Nutzung eines zum Betriebsvermögen gehörenden oder überwiegend für betriebliche Zwecke gemieteten oder geleasten Kraftfahrzeugs. Die Nutzungsentnahme ist in diesen Fällen für jeden Kalendermonat des zum Betriebsvermögen gehörenden Pkw zu buchen. Zunächst bucht der Unternehmer während des ganzen Jahres die gesamten KfZ-Kosten als Betriebskosten (Versicherungen, Benzin, Steuer, Reparaturen, Abschreibungen. Erst am Jahresende wird durch eine Eigenverbrauchsbuchung die Privatnutzung verbucht.

In früheren Jahren konnte der Unternehmer mit seinem Finanzamt einen Prozentsatz der Privatnutzung (z.B. 20 Prozent) vereinbaren. Dies musste der Realität entsprechen oder mit einem Fahrtenbuch nachgewiesen werden. Heute hat sich die Ein-Prozent-Regelung durchgesetzt:

Der Listenpreis des Geschäftswagens einschließlich Sonderausstattungen und Umsatzsteuer im Zeitpunkt der Erstzulassung betrug 34 800 Euro. Die Nutzungsentnahme ist jährlich wie folgt zu ermitteln:

34800 Euro x 1 Prozent pro Monat x 12 Monate = 4176 Euro

Dieser Betrag wird am Jahresende als Ertrag für die GuV gebucht (Konto Eigenverbrauch Leistungen) und korrigiert somit die bisher gebuchten KfZ-Kosten entsprechend. Es sind immer ein Prozent des inländischen Listenpreises des Fahrzeugs im Zeitpunkt der Erstzulassung anzusetzen. Dies hat für den Unternehmer immer dann Nachteile, wenn er ein gebrauchtes Kraftfahrzeug als Geschäftswagen nutzt. Er hat allerdings die Möglichkeit, statt des Betrages, der sich aus der Ein-Prozent-Regelung ergibt, die tatsächlich auf die Privatfahrten entfallenden Aufwendungen in Ansatz zu bringen. Dazu muss er ein Fahrtenbuch führen und die für das Fahrzeug insgesamt angefallenen Aufwendungen durch Belege nachweisen.

Buchen der Veräußerungen von Sachanlagegütern

Unter Veräußerung versteht man die entgeltliche Übertragung des wirtschaftlichen Eigentums an einem Wirtschaftsgut. Die Veräußerung von Anlagegütern ist in der Regel umsatzsteuerbar und wenn kein Steuerbefreiungstatbestand vorliegt, umsatzsteuerpflichtig.

Ist der Nettoverkaufserlös des Anlagegutes größer als sein Restbuchwert im Zeitpunkt der Veräußerung, so entsteht ein Buchgewinn, ist er kleiner, so entsteht ein Buchverlust:

Aus umsatzsteuerlichen Gründen und wegen der Abstimmung, mit dem Anlagenverzeichnis werden die Veräußerungen von Sachanlagegütern nach der Bruttomethode in zwei Schritten gebucht.

Nun sind zusammenfassend die besprochenen Buchungen für den Sachanlagenbereich in Tabelle 1 dargestellt:

- 1. Es wurde eine Maschine auf Ziel gekauft. Das entsprechende Anlagekonto wird im Soll mit dem Nettowert gebucht. Die Überweisung der Verbindlichkeit erfolgt später. Die ausgewiesene Umsatzsteuer wurde auf dem Konto Vorsteuer gebucht und kann voll geltend gemacht werden, da eine Privatnutzung der Maschine nicht zu vermuten ist.

- 2. Die Überweisung von Bezugskosten wird direkt auf dem Anlagekonto erfasst. Dieser Betrag erhöht die Anschaffungskosten der Maschine.

- 3. Ein nachträglicher Preisnachlass(Mängelrüge) vermindert die Anschaffungskosten der Maschine und wird direkt auf dem Anlagekonto im Haben gebucht. Im Sachanlagenbereich werden deshalb keine Unterkonten geführt. Die Vorsteuer wird entsprechend korrigiert.

- 4. Im letzten Beispiel ist die Überweisung der fälligen Eingangsrechnung aus Geschäftsfall 1/3 erfasst. Die Zahlung erfolgt unter Abzug von 3 Prozent Skonto . Die Vorsteuer muss entsprechend korrigiert werden. Der Skontobetrag mindert wieder die Anschaffungskosten.

- 5. Der Kauf eines betrieblich und privat genutzten PKW (Nettokaufpreis 30 000,00 Euro) führt schon beim Kauf dazu , dass nur noch 50 Prozent der Vorsteuer sofort geltend gemacht werden können, der Rest der Vorsteuer wird direkt auf dem Anlagekonto aktiviert.

- 6. Wird ein Sachanlagegut geleast, so werden nur die Leasinggebühren buchhalterisch erfasst. Das Anlagegut selbst wird beim Leasinggeber bilanziert, so kann der Unternehmer auch keine Abschreibungen geltend machen. Erst nach Ablauf des Leasingvertrages wäre es möglich, das Anlagegut zu aktivieren.

- 7. Die laufenden Kfz Kosten werden gebucht. (Beispiel Reparatur)

- 8. Der Eigenverbrauch wird gebucht. Die Privatentnahmen vermindern das Eigenkapital. Die Berechnung erfolgt nach der 1%-Regelung.

- 9. Zunächst wird der Anlagenabgang gebucht. Die Erlöse landen als Ertrag in der GuV. Der Umsatzsteueranteil wird entsprechen gebucht. Wird der PKW privat entnommen, so ist statt des Ertragskontos ein entsprechendes Eigenverbrauchskonto zu verwenden.

- 10. Nach Verbuchung der planmäßigen Abschreibung kann das Wirtschaftsgut ausgebucht werden.

- 11. Durch die Verbuchung des Ausscheidens entsteht ein entsprechender Aufwand. In der GuV lässt sich nun in der Differenz zwischen dem Nettoertrag und dem Ausscheidungsbuchwert ein Verlust oder Ertrag feststellen, der zu einem Steuereffekt führt. Dies ist für das Finanzamt von der Seite relevant, dass Unternehmer gerade beim Fuhrpark die steuerlichen Vorteile der Abschreibung nutzen und am Ende der Nutzungsdauer die PKW zu einem tatsächlichen Zeitwert ausbuchen müssen, auch wenn der Buchführungsrestwert nach 5 Jahren nur noch 1 Euro beträgt (Errinnerungswert). Hier müssen dann natürlich Buchgewinne versteuert werden.

Bernhard Schwenk

Teilen:

id=){kind=link}