In der ersten Folge wurden die rechtlichen Rahmenbedingungen , Ziele der Buchführung und die Organisation der Buchführung besprochen. Nun soll die Systematik für das Buchen von Geschäftsvorfällen auf Konten erläutert werden. Der Studierende soll in der Ausbildung die wichtigsten Zusammenhänge im Kontensystem erfassen und die Auswirkungen auf Bilanz und GuV kennen lernen.

Ausbildungsziel Buchführung

In der Ausbildung zum Augenoptikermeister soll einmal die Bilanz und die Gewinn und Verlust-rechnung zentrales Verständnisinstrument sein, zumal auf dem Weg zur Selbstständigkeit diese beiden Unterlagen die ersten Beurteilungskriterien für einen Betrieb sind. Zum anderen bietet die Buchführung als Dokumentationsinstrument für alle Geschäftsfälle eine Einordnung aus betriebswirtschaftlicher und steuerlicher Sicht. Deshalb ist das Kontensystem zu verstehen, um die Zusammenhänge ableiten zu können. Ziel ist es, zunächst an praktischen Beispielen den Unterschied zwischen Bestandsbuchungen und Erfolgsbuchungen aufzuzeigen. Zudem wird das System der Umsatzsteuer erläutert und buchführungstechnisch erklärt.

Grundlagen des Kontensystems

Jeder Kaufmann ist verpflichtet, bei der Gründung eines Gewerbebetriebes ein Inventar und eine Bilanz aufzustellen (§ 240 I HGB). Der laufende Geschäftsbetrieb (Wareneinkauf, -verkauf, Produktion, Darlehensaufnahme etc.) führt zur permanenten Veränderung in Wert und Struktur der einzelnen Bilanzpositionen. Nach der Art ihrer Wirkung auf das Eigenkapital lassen sich zudem erfolgsneutrale und erfolgswirksame Geschäftsvorfälle unterscheiden. Daraus resultiert folgende Organisationspflicht in der Buchführung:

- Darstellung aller Geschäftsvorfälle in zeitlicher und sachlicher Ordnung.( Journal und Sachkonten )

- Buchung auf jeweils zwei Konten, einmal im Soll und einmal im Haben.

- Darstellung der Geschäftsvorfälle in ihrer Vermögens- und Erfolgswirkung unter Verwendung von Bestands- und Erfolgskonten.

- Möglichkeit der doppelten Gewinnermittlung (Gewinnermittlung durch Vermögensvergleich; Gewinnermittlung durch Gegenüberstellung von Aufwendungen und Erträgen einer Periode

Belege in der Buchhaltung

Eines der wichtigstes Buchungsprinzipien ist : Keine Buchung ohne Beleg. Das Buchen nach Belegen dient dazu, einen Nachweis für die jeweiligen Buchungen führen zu können. Zudem ergibt sich hieraus die logische zeitliche Reihenfolge für die Dokumentation der Geschäftsfälle. Man unterscheidet die folgenden Belegarten:

- natürliche Belege entstehen durch den Geschäftsablauf. So muss zunächst die Rechnungsstellung, und dann der entsprechende Zahlungsvorgang gebucht werden.

- interne Belege z.B. Lohn-, Gehaltslisten, Kostenverrechnungsbelege, externe Belege z.B. Rechnungen, Frachtbriefe, Bankauszüge, u.a.

- Künstliche Belege (Notbelege) müssen Zeit, Grund, Höhe des Betrages und Unterschrift des Verantwortlichen tragen. z.B. Taxifahrt, Bewirtungsrechnungen, Privatentnahmen.

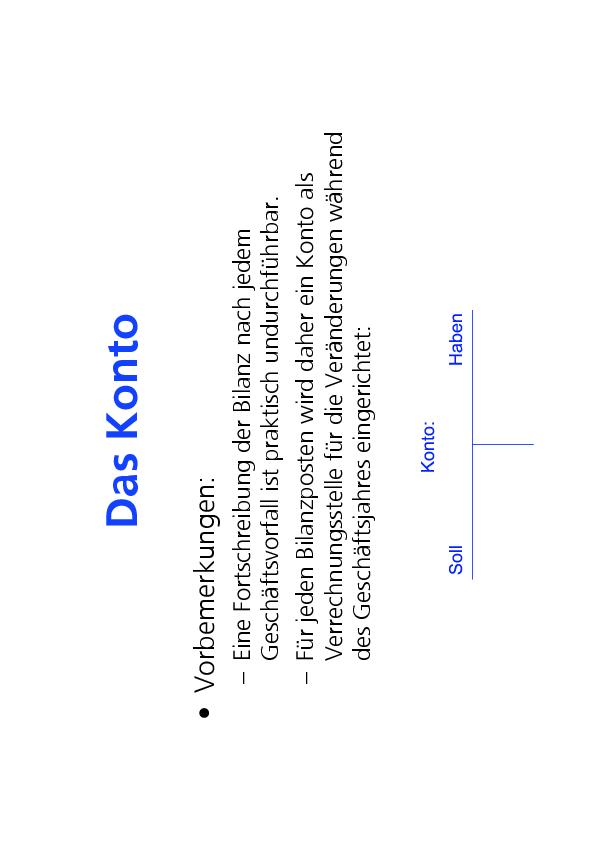

Das Konto (Sachliche Gliederung)

Das Konto ist in der Buchführung die übliche Darstellungsform für die Geschäftsvorfälle. Im Prinzip ist jedes Konto eine Kurzdarstellung eines Bilanzpostens. Um eine klare und übersichtliche Buchführung entsprechend den Grundsätzen ordnungsmäßiger Buchführung sicherzustellen, wird in der Praxis auf Kontenrahmen zurückgegriffen. Sie legen fest, wie einzelne Geschäftsvorfälle zu verbuchen sind. Kontenrahmen sind ein Organisations- und Gliederungsschema für das gesamte betriebliche Rechnungswesen. Sie sollen vor allem eine einheitliche Ausrichtung der Buchführungsorganisation ermöglichen, indem sie festlegen, wie die einzelnen Geschäftsvorfälle verbucht werden..

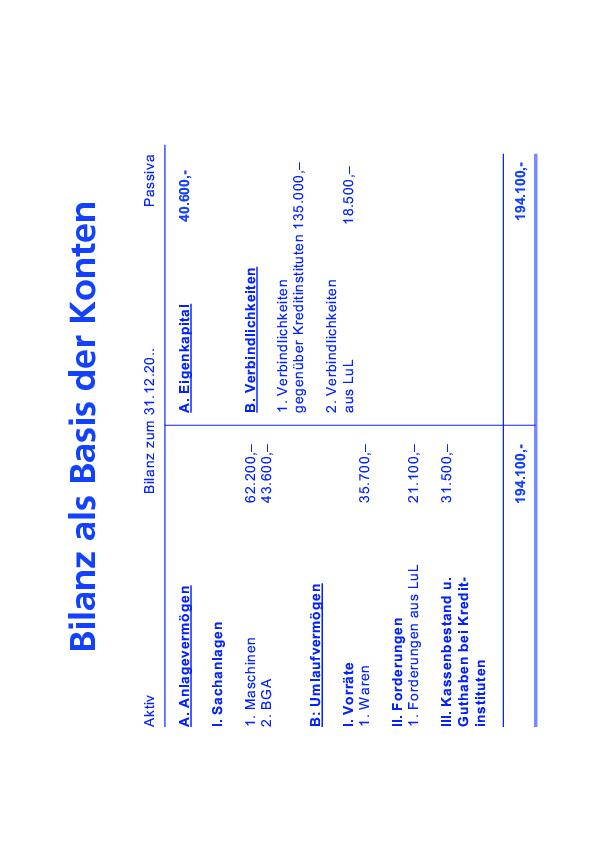

Bilanz als Basis der Konten

Die doppelte Buchführung ist eine kombinierte Bestands- und Erfolgsrechnung. In ihr werden einerseits alle Anfangsbestände und Veränderungen an Vermögen und Verbindlichkeiten (Schulden) festgehalten. (Abb:1) Die Werte des Bilanzstichtages werden dann in der Bilanz gegenübergestellt. Andererseits werden alle Aufwendungen und Erträge erfasst, die ihrerseits wiederum in die Gewinn- und Verlustrechnung eingehen

Man beginnt mit den Bestandskonten der Bilanz, wobei für jede Vermögensposition ein Aktivkonto zu führen ist. Alle Aktivkonten dokumentieren somit, in welchen Positionen der Unternehmer investiert hat. Für alle Kapitalkonten, welche die Finanzierungssituation dokumentieren, werden Passivkonten geführt. So werden die Geschäftsfälle, die nicht unmittelbar Gewinn und Verlust verursachen, immer ausschließlich auf Bestandskonten gebucht. Exemplarisch seien hier einige Beispiele genannt.

- Kauf von Maschinen , Geschäftsausstattung, Anlagevermögen

- Unsere Überweisung von fälligen Verbindlichkeiten

- Kundenzahlungen für fällige Ausgangsrechnungen

- Aufnahme und Tilgung von Darlehen

So werden alle Güter und Finanzanlagen in der Bilanz erfasst und erst zu einem späteren Zeitpunkt die eventuelle Gewinnauswirkung gebucht. Die sind beispielsweise im Sachanlagenbereich die Abschreibungen oder im Finanzbereich die Zinsen.

Veränderung der Bestandskonten

Betrachtet man nur die Bilanzkonten, so lassen sich prinzipiell folgende Bilanzverränderungen unterscheiden:

Hier entspricht der Zugang auf einem Vermögenskonto dem Abgang auf einem anderen. Die Bilanzsumme bleibt deshalb unverändert. Beispiel : Kauf von Geschäftsausstattung/sofortige Barzahlung

Hier entspricht der Zugang auf einem Kapitalkonto dem Abgang auf einem anderen. Die Bilanzsumme bleibt gleichfalls unverändert. Beispiel: Umschuldung von langfristigem und kurzfristigem Kapital

Durch einen Geschäftsvorfall werden Aktivseite und Passivseite um den gleichen Betrag vermehrt. Dem Zugang auf einem Vermögenskonto entspricht auch ein Zugang auf einem Kapitalkonto und umgekehrt, so dass die Bilanzsumme insgesamt zunimmt. Beispiel: Investition in Anlagenbereich/mit Lieferanten finanziert.

Durch einen Geschäftsvorfall werden Aktivseite und Passivseite um den gleichen Betrag vermindert. Identische Abgänge auf Vermögens- und Kapitalkonten vermindern die Bilanzsumme. Beispiel: Rückzahlung von Lieferantenverbindlichkeiten oder Krediten

In diesen vier Fällen wurde das Betriebsvermögen umgeschichtet. Es fanden keine erfolgsrelevanten Geschäftsfälle statt, die über eine Gewinnsituation das Eigenkapital verändert hätten.

Buchungsregeln

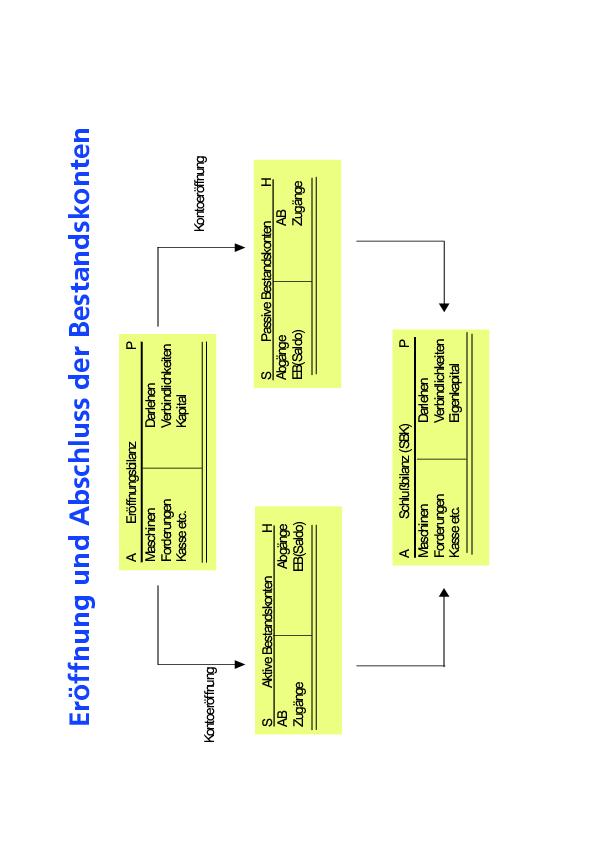

Zunächst ist in Abb. 2 die Grundsystematik für das Auflösen der Bilanz in Konten dargestellt.. Aus der Bilanz werden Konten gebildet. Jedes Konto hat eine linke Seite (Sollseite) und rechte Seite (Habenseite). Es ist hilfreich, Soll und Haben als vordefinierte Bezeichnung für die linke und rechte Kontenseite anzunehmen und nicht zu versuchen, die Wörter zu interpretieren

- 1. Die Anfangsbestände werden aus der Bilanz übernommen und in Konten übertragen.

- 2. Alle Aktivkonten haben Ihren Anfangsbestand auf der linken Seite (Sollseite).

- 3. Alle Passivkonten haben ihren Anfangsbestand auf der rechten Seite (Habenseite). Damit sind die Konten eröffnet.

- 4. Jeder Geschäftsfall muss mindestens auf zwei Konten des Systems festgehalten werden.

- 5. Jeder Geschäftsfall wird einmal auf der linken Seite eines Kontos und auf dem Gegenkonto auf der rechten Seite gebucht. Damit ist die Bilanzwaage immer ausgeglichen

- 6. Mehrungen werden auf dem Konto immer unter dem Anfangsbestand gebucht. Minderungen werden auf dem Gegenkonto der gegenüberliegenden Seite gebucht.

- 7. Da Aktivkonten und Passivkonten spiegelbildlich aufgebaut sind, ist es möglich immer einmal im Soll und einmal im Haben zu buchen und somit das Bilanzsystem im Ausgleich zu halten.

Das Journal ist die Buchungsanweisung für die Übertragung aus dem Grundbuch in das Hauptbuch. Die erfolgt über ein EDV Buchhaltungsprogramm. Die große Bedeutung, ausgehend vom Beleg, vor Augen geführt.

- 1. Vorkontierung des Belegs. Der Buchungssatz wird auf dem Beleg angebracht.

- 2. Übernahme der Buchungssätze – zeitlich geordnet in das Journal.

- 3. Übemahme der Buchungen aus dem Journal in die Sachkonten. Entspricht dann der Eingabe in das EDV-Buchhaltungsprogramm:

Nun ist ein Journal exemplarisch abgebildet, in welchem vier einfache Geschäftsgänge erfasst sind. Aus didaktischen Gründen ist zunächst die Umsatzsteuer noch weggelassen. Die Soll/ Haben Buchungssystematik soll an diesen Beispielen .erklärt werden.

- 1. Wir haben eine Maschine gekauft, die erst später bezahlt wird (Zielkauf). Das Aktivkonto Maschine hat eine Mehrung (Buchung im Soll) erfahren, Gegenkonto im Haben ist das Passivkonto Verbindlichkeiten.

- 2. Es wurde Bargeld aus der Kasse bei der Bank bar eingezahlt. Es sind zwei Aktivkonten betroffen. Der Mehrung auf dem Bankkonto im Soll, steht eine Minderung im Haben auf der Konto-Kasse gegenüber.

- 3. Wir haben einen gebrauchten PC aus der Geschäftsausstattung verkauft. Die Forderungen werden mehr (Sollbuchung), der Bestand der Geschäftsausstattung mindert (Habenbuchung )sich.

- 4. Die Rechnung aus Geschäftsfall 1 wird jetzt überwiesen. Das Konto Verbindlichkeiten wird jetzt gemindert (Buchung im Soll) und das Bankkonto wird jetzt auch gemindert.

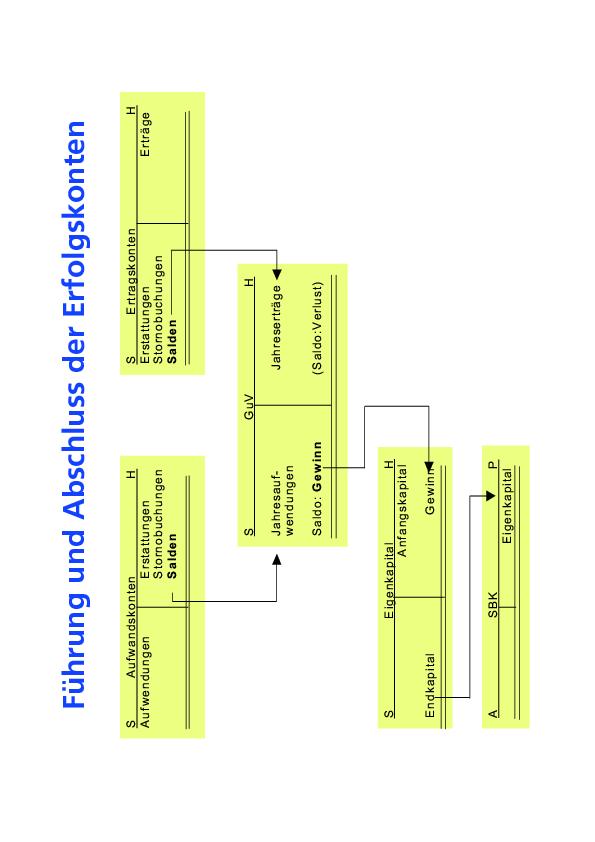

Die Erfolgskonten

Die Erfolgskonten sind ein eigener Buchungskreislauf , der in die Bestandskonten integriert wird. (Abb. 4) Erfolgskonten sind als Unterkonten des Eigenkapitals zu sehen und werden am Jahresende in der Gewinn- und Verlust-rechnung (GuV ) zur Gewinnermittlung gegenübergestellt. Der Gewinn ist Grundlage der Besteuerung und erhöht dann das Eigenkapital, wenn der Unternehmer den Gewinn nicht für private Zwecke entnimmt.

Ein Unternehmer definiert Aufwandskonten, um dem Finanzamt den Güter- und Dienstleistungsverkehr zur Erstellung seiner betrieblichen Leistung darzustellen. So unterscheidet man folgende Grobgliederung in den Aufwandskonten

- Aufwendungen für Waren

- Aufwendungen für Fremdleistungen

- Raum- und Sachkosten

- Abschreibungen

- Miete

- Zinsaufwand

- Reparaturen und Instandsetzung

- Personalkosten

- Steuern und Versicherungen

- Rechts- und Beratungskosten

- Werbekosten

Diese Aufzählung ist nicht vollzählig und kann vom Unternehmer weiter untergliedert werden.

So sieht man, dass für einen Augenoptiker nicht nur die unmittelbaren Aufwendungen wie Wareneinsatz (Einkaufpreis der Ware), Werkstattkosten und Personalkosten notwendig sind, sondern alle Verwaltungskosten, Werbekosten uns sonstigen Kosten in der Gewinn- und Verlust-rechnung erfasst werden.

Ertragskonten sind der zweite Teil der Erfolgskonten und erfassen zunächst alle Umsätze des Unternehmens sowie alle erfolgswirksamen Erträge. Auch hier sei zunächst zum Überblick eine Grobgliederung vorgegeben.

- Umsatz Brillen, Gläser

- Umsatz Handelswaren

- Umsatz Kontaktlinse

- Zinserträge

- Mieterträge

- Außerordentliche Erträge

Gerade die Umsatzkonten sollten für den Augenoptiker eine gute Gliederung haben, um später geeignete Umsatzanalysen mit den dazugehörigen Wareneinsatzkonten durchführen zu können.

Alle Erfolgskonten werden am Jahresende in der Gewinn- und Verlustrechnung zusammengefasst und der Gewinn der Unternehmung ermittelt.

Er ist dann die Grundlagen zur Besteuerung des Unternehmers. Für den Gewinn muss dann in der privaten Einkommensteuererklärung versteuert werden. Zusätzlich zur Einkommensteuer muss der Unternehmer die Umsatzsteuer erfassen und an das Finanzamt abführen.

Regeln für Erfolgskonten (Abb.4)

- Für jede Aufwands- und Ertragsart sollte ein eigenes Konto eingerichtet werden.

- Aufwands- und Ertragskonto haben keine Anfangsbestände.

- Aufwands- und Ertragskonten sind Unterkonten des passiven Bestandskontos “Eigenkapital”

- Erträge (Kapitalmehrungen) sind im Haben und Aufwendungen im Soll zu buchen.

- Aufwendungen vermindern, Erträge erhöhen das Eigenkapital

Das System der Umsatzsteuer

Dabei geht es vor allem darum, die Grundprinzipien des Umsatzsteuersystems kennen zu lernen und die Umsatzsteuer in das System der Bestands- und Erfolgskonten einzuordnen. Mit deren Kenntnis wird uns die Einbindung der Umsatzsteuer in die Buchführung wesentlich erleichtert. Der Umsatzsteuer unterliegen die Lieferungen und Leistungen, die ein Unternehmer im Inland gegen Entgelt im Rahmen seines Unternehmens ausführt. So hat der Optiker bei allen seinen Umsätzen die Umsatzsteuer getrennt auszuweisen und vom Kunden zu verlangen. Die Umsatzsteuer, die momentan 16 % beträgt, wird mit der Einnahme eine Verbindlichkeit an das Finanzamt.

Nettobetrag Brille Euro 1500,00 Umsatzsteuer 16 % Euro240,00

Fälliger Bruttobetrag Euro 1740,00

Der Kunde bezahlt somit den Bruttobetrag, wobei der Nettobetrag in der Gewinn- und Verlustrechnung als Ertrag gebucht wird und die vereinnahmte Umsatzsteuer als Verbindlichkeit an das Finanzamt auf dem passiven Bestandskonto Umsatzsteuer erfasst wird.

Dem entsprechend gehört zum Umsatzsteuersystem die Tatsache, dass der Unternehmer bei allen Eingangsrechnungen die enthaltene Umsatzsteuer ebenfalls getrennt ausweist und als Forderung an das Finanzamt erfasst und bucht. So wird bei allen Eingangsbelegen, in welchen die Umsatzsteuer ausgewiesen ist, diese auf dem aktiven Bestandskonto Vorsteuer als Forderung gegenüber dem Finanzamt erfasst.

Das Recht zum Abzug der Vorsteuerbeträge von der Umsatzsteuerschuld gewährt § 15 UstG:

Der Steuerschuldner kann von der Steuer, die er seinen Kunden berechnet hat und die er dem Finanzamt schuldet, die bezahlte Vorsteuer abziehen. In der Regel ist das die Umsatzsteuer, die er an seine Lieferanten gezahlt hat. Die Höhe der Vorsteuerbeträge muss der Unternehmer durch Rechnungen belegen, die ihm seine Lieferanten ausstellen. Diese Rechnungen müssen die folgenden Angaben enthalten:

- den Namen und die Anschrift des leistenden Unternehmers,

- den Namen und die Anschrift des Leistungsempfängers,

- die Menge und die handelsübliche Bezeichnung des Gegenstandes der Lieferung oder die Art und den Umfang der sonstigen Leistung,

- Zeitpunkt der Lieferung

- Nettoentgelt für die Lieferung oder Leistung

- Den auf das Entgelt entfallenden Umsatzsteuerbetrag in Euro

Die Umsatzsteuer kann und darf die Gewinn- und Verlustrechnung der Unternehmen nicht berühren. Die Umsatzsteuer ist somit für das Unternehmen aufwandsneutral. Das bedeutet, sie ist ein „durchlaufender Posten“.

Von der Umsatzsteuer, die ein Unternehmer seinen Kunden berechnet hat, können die in den Besteuerungszeitraum anfallenden Vorsteuerbeträge abgezogen werden. Nur die Differenz muss an das Finanzamt gezahlt werden.

Diese rechtlichen Beziehungen zwischen Unternehmen und Finanzamt würden bedeuten, dass in der Regel monatlich einmal eine Überweisung der Umsatzsteuerschuld an das Finanzamt erfolgen müsste, und dass durch das Finanzamt der Vorsteuerbetrag zurück überweisen wird. Das wäre umständlich. Deshalb muss das Unternehmen beide Beträge miteinander verrechnen und überweist nur den Überschuss der Umsatzsteuer über die Vorsteuer an das Finanzamt. Ist die Vorsteuer höher als die Umsatzsteuer, erfolgt eine Rückzahlung durch das Finanzamt. Im Umsatzsteuergesetz hat das gemäß § 16 (2) UstG zu folgender Festlegung geführt:

Der Unternehmer hat bis zum zehnten Tag nach Ablauf jedes Voranmeldungszeitraums eine Voranmeldung nach amtlich vorgeschriebenem Vordruck abzugeben, in der er die Steuer für den Voranmeldungszeitraum (Vorauszahlung) selbst zu berechnen hat.

Buchungsbeispiele

Im Folgenden sollen noch einmal exemplarisch einige Buchungen dargestellt und erläutert werden. Die Buchungen beziehen sich auf einen Monatszeitraum (7/2004 ) und sollen ermöglichen, die Umsatzsteuervoranmeldung am Monatsende zu erläutern.

- 1. Es wurde ein Maschine auf Ziel gekauft. Die Maschine wird mit dem Nettowert in der Bilanz erscheinen. Die Überweisung der Verbindlichkeit erfolgt später Die ausgewiesene Umsatzsteuer wurde auf dem Konto Vorsteuer gebucht.

- 2. Die Überweisung einer Werbekostenrechnung steht exemplarisch für alle Belege, die einen Aufwand im Sinne der GuV darstellen. Der Nettobetrag wird in der GuV erscheinen , die ausgewiesene Umsatzsteuer auf dem Konto Vorsteuer.

- 3. Alle Wareneinkäufe werden mit dem Nettobetrag auf ein Aufwandskonto Wareneingang gebucht. Erst am Monatsende oder bei Inventur am Jahresende werden Mehr- oder Minderbestände mit den Warenbestandskonto (Bilanz) abgeglichen und verbucht. Je nach Organisation der Buchführung wird für jede Warengruppe ein eigenes Konto Wareneingang gebildet.

- 4. Alle Umsätze werden auf einem entsprechenden Erlöskonto mit dem Nettowert gebucht. Die Umsatzsteuer wird auf dem Verbindlichkeitenkonto Umsatzsteuer gebucht.

- 5. Beispiel 5 und 6 zeigen Buchungsvorgänge, bei welchen die Umsatzsteuer nicht ausgewiesen ist und auch nicht gebucht werden muss.

- 6. Im letzten Beispiel ist die Überweisung der fälligen Eingangsrechnung aus Geschäftsfall 4 erfasst. Die Umsatzsteuer wird nicht mehr gebucht, da sie schon bei der Verbuchung der Eingangsrechnung erfasst wurde.

Betrachtet man diese sieben exemplarischen Buchungen für den Monat 7/2004, so hat der Unternehmer Umsatzsteuer in Höhe von 4800,00 Euro vereinnahmt. Von den Eingangsrechnungen beträgt die bezahlte Umsatzsteuer auf dem Konto Vorsteuer 8064,00 Euro. Somit ergibt sich für den Unternehmer eine Differenz von 3264,00 Euro aus vereinnahmter und ausgegebener Umsatzsteuer. Diesen Betrag nennt man Vorsteuerüberhang und er wird zum 10. des nächsten Monats vom Finanzamt erstattet oder mit zukünftigen Umsatzsteuerverbindlichkeiten verrechnet.

Bernhard Schwenk

Dozent für Betriebswirtschaft und EDV

FFA München

Teilen:

id=){kind=link}