Die Leistungsfähigkeit eines Augenoptikbetriebes lässt sich mit Hilfe von Kennziffern exakt beurteilen. Sie sind wichtige Managementinstrumente, die von jedem erfolgsorientierten Unternehmer genutzt werden sollten. Kennziffern gibt es für jeden Leistungsbereich im Unternehmen, Sie kennen sie alle: Umsatz, Sortiment, Kosten, Einkauf, Lagerbestand oder Kapital und Finanzierung. Mit Hilfe dieser Kennziffern lassen sich Vergleiche mit anderen Augenoptikbetrieben durchführen, so dass bei gravierenden Abweichungen Maßnahmen ergriffen werden können, um einer negativen Kennziffernentwicklung entgegenzuwirken. Insofern sollte jeder Unternehmer seinen Betrieb mit Hilfe dieser Kennziffern überwachen und auf Effizienz prüfen. Voraussetzung ist natürlich, dass diese Kennziffern bekannt sind.

Eine wichtige Kennziffer, die hier behandelt wird, ist die Lagerumschlagsgeschwindigkeit (LU). Welche Bedeutung hat diese Kennziffer?

Betrachtet man die Kostenstruktur in der Augenoptik-Branche, so ist auf Anhieb ersichtlich, dass die Rentabilität wesentlich von den beiden Kostenblöcken Personal und Wareneinsatz beeinflusst wird.

Der Wareneinsatz und damit die erreichte Kalkulation sind das Resultat des Einkaufs und der Lagerhaltung. Je höher das Warenlager ist, desto größer ist das Risiko, dass die ursprünglich geplante Kalkulation nicht erreicht wird, da Abwertungen vorgenommen werden müssen. Der Bruttoertrag und die erzielte Handelsspanne im eigenen Unternehmen werden also in ganz entscheidendem Maße von der Aktualität und der Höhe des Warenlagers bestimmt.

Ganz abgesehen davon ist es allemal besser, wenn erwirtschaftetes Kapital nicht im Fassungslager deponiert wird, sondern als flüssige Mittel für vernünftige Investitionen zur Verfügung steht (Abbildungen 1 und 2).

Mit den Stückzahlen Fassungen ist genauso zu verfahren, nur werden statt der Euro-Beträge bei den Beständen und dem Einkauf Stückzahlen eingesetzt.

Ein Lagerumschlag von 1,4 ist keinesfalls als optimal zu bezeichnen, sondern zeigt auf, dass zuviel Kapital im Lager gebunden wird. Die Gefahr, dass die Ware veraltet und wertberichtigt werden muss, ist sehr hoch. Abschreibungen für Waren führen jedoch sofort wieder zu Rentabilitätsverlusten, weil die Handelsspanne sich verschlechtert.

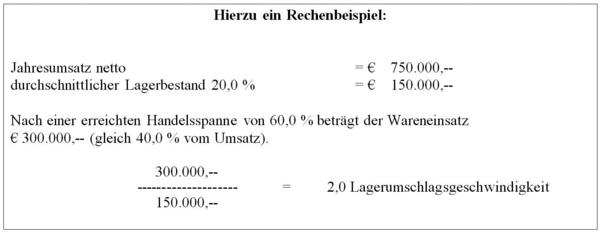

Bei einem deutlich besseren Lagerumschlag von 2,0 bzw. sogar 2,5 wären folgende durchschnittliche Lagerbestände erforderlich (Abbildung 3).

Die Lagerumschlagsgeschwindigkeit ist somit die wichtigste Kennziffer, was die Höhe und Aktualität des Warenlagers angeht. Außerdem ist sie sehr aussagefähig, da sie angibt, im welchem Maße Investitionskapital unnötigerweise im Lager gebunden wird.

Wie hoch soll ein vernünftiger Lagerumschlag sein?

Für die Berechnung des Lagerumschlags sind folgende Maßgrößen entscheidend (Abbildung 4):

- Wareneinsatz (wertmäßig)

- Durchschnittlicher Warenbestand (wertmäßig)

- Wareneinsatz (stückzahlenmäßig)

- Durchschnittlicher Lagerbestand (stückzahlenmäßig)

Dabei ist darauf zu achten, dass bei den Lagerbeständen nicht vom Einkaufswert sondern vom bewerteten Bilanzwert ausgegangen wird. Denn Berichtigungen auf das Warenlager (Teilwertabschreibung) sind bereits realisierte Verluste und müssen in der Gewinn- und Verlustrechnung und damit eben auch beim Wareneinsatz entsprechend berücksichtigt werden (Abbildung 5).

Das Resultat ergibt den rechnerisch durchschnittlichen Lagerbestand. Rechnerisch deshalb, weil es sich nur um einen mathematischen Wert handelt. Um zu einem wirklich echten Ergebnis zu gelangen, müssten die monatlichen Lagerendbestände aufgenommen und bewertet werden. In dem Falle ergäbe sich ein Lageranfangsbestand plus den 12 Monatsendbeständen, wobei diese Summe dann durch 13 geteilt wird, so dass sich der exakte durchschnittliche Lagerbestand ergibt. In der Praxis wird es jedoch nicht möglich sein, monatlich die tatsächlichen Lagerbestände aufzunehmen und sogar zu bewerten, so dass man sich mit dem Jahresanfangsbestand und Jahresendbestand behilft.

Wie bereits deutlich geworden ist, stellt ein überhöhter Warenbestand neben der Kapitalbindung auch ein großes Risiko im Rahmen der Kalkulation dar. Deshalb ist es wichtig, dass in Puncto Lagerbestand weitere Kennziffern zur Beurteilung der eigenen Leistungsfähigkeit herangezogen werden.

Lagerbestand und Umsatz

Umsatz ist zwar nicht alles, aber ohne Umsatz ist alles nichts. Diese alte Weisheit gilt nach wie vor, denn es liegt auf der Hand, dass bei höherem Umsatz ein höherer Warenbestand erforderlich ist. In der Praxis ist häufig zu beobachten, dass viele Augenoptiker zunächst in das Fassungs-Lager investieren und einen hohen Warenbestand fahren, in der Hoffnung, dass dadurch automatisch der Umsatz steigt. Dies ist jedoch in vielen Fällen nicht so, so dass letzten Endes betrübt festgestellt wird, dass der hohe Warenbestand zu Abschreibungen und Kalkulationsverlusten geführt hat.

Das Ziel, den Umsatz in der eingeplanten Größenordnung zu steigern, ist nicht erreicht worden, aber die Liquidität des Unternehmens ist arg strapaziert, weil die Lieferantenrechnungen bezahlt werden müssen.

Neben der Lagerumschlagsgeschwindigkeit, die bei Fassungen mindestens 2,0mal im Jahr und höher sein sollte, ist deshalb der durchschnittliche Lagerbestand in Prozent zum Umsatz eine weitere relevante Größe, die der Augenoptiker ständig im Visier haben sollte.

Geht man von einer durchschnittlichen Umsatzleistung je beschäftigte Person von 100000 Euro (ohne MwSt.) aus und berücksichtigt dabei einen durchschnittlichen Warenbestand von 20.000 Euro je beschäftigte Person, so ergibt sich hieraus ein Verhältnis von 20,0 %. Überträgt man dies auf den Warenbestand in Prozent zum Umsatz, so ergibt sich eine Größenordnung von 20,0 %, die nicht überschritten werden sollte (Abbildung 6).

Bei dem o. a. Beispiel sind beide Kennziffern in einem ausgewogenen Verhältnis und sind somit als gut zu bezeichnen. Gut und effektiv geführte Augenoptik-Betriebe liegen übrigens nicht selten bei einem Lagerbestand, der nur etwa 15.0 % vom Umsatz beträgt.

Lagerdauer

Eine weitere interessante und griffige Kennziffer ist die Lagerdauer, die exakt zum Ausdruck bringt, wie lange der Bestand und damit letztendlich auch die einzelne Fassung durchschnittlich gelagert wird, bevor sie verkauft wird. Mit dem Begriff Warenlager ist nicht die körperliche Menge im Reservelager oder in den Schubladen gemeint, sondern sämtliche im Haus befindliche Ware also auch sämtliche Fassungen, die im Verkaufsraum oder im Schaufenster präsentiert werden.

Selbst bei dem oben angesprochenen ordentlichen Lagerumschlag von 2,0mal ergibt sich eine durchschnittliche Lagerdauer von 180 Tagen.

360 Tage/2,0 Lagerumschlag = 180 Tage Lagerdauer

Laut Auswertung der BGW-Erfa-Betriebsvergleiche liegt der durchschnittliche Lagerumschlag für Fassungen bei ca. 1,5 bis 1,8mal.

360 Tage/1,5 Lagerumschlag = 240 Tage Lagerdauer

Im Branchendurchschnitt beträgt somit die durchschnittliche Lagerdauer für Fassungen 240 Tage. Viele Einzelartikel werden noch eine weit höhere Zeitdauer am Lager liegen, so dass in diesen Fällen schon mehr von „betriebstreuer Ware“ gesprochen werden kann.

Stellen Sie sich einmal vor, wie viele „Schnelldreher“ wie Aktionsangebote und begehrte Markenware in Ihrem Augenoptikgeschäft verkauft werden und teilweise nur eine Lagerdauer von wenigen Tagen aufweisen, so wird deutlich, wieviel von dieser betriebstreuen Ware Sie ständig mit sich herumschleppen. Diese Ware kostet Geld und dieses Geld fehlt bei sinnvollen Investitionen wie beispielsweise Werbung, Verkaufsförderung, Mitarbeiterschulung oder Geschäftsmodernisierungen.

Fazit dieser ganzen trockenen Ausführungen: Ziel muss es sein, eine möglichst hohe Umschlagshäufigkeit des Lagers zu erzielen. Je höher die Lagerumschlagshäufigkeit, desto kürzer ist logischerweise die Lagerdauer. Eine kurze Lagerdauer sorgt für eine kurzfristigere Kapitalbindung und damit eine höhere Liquidität. Eine höhere Liquidität führt – siehe oben – zu vernünftigen Investitionen. Und zu mehr Freude.

Das alles wissen Sie und beherrschen es auch. Theoretisch. Aber die Wirklichkeit sieht dann doch ganz anders aus. Viel zu viel und unstrukturiert eingekauft, die Verbraucher falsch eingeschätzt, die Mode hat sich anders entwickelt, das Wetter hat einen Strich durch die Rechnung gemacht….. Gründe, warum die betriebstreue Ware immer weiter zunimmt, gibt es mehr als genug. Natürlich wird das alles im nächsten Jahr viel besser, da geht es Ihnen nicht anders als mir. Aber bis dahin, müssen wir versuchen, die aktuelle Situation in den Griff zu bekommen.

Wie? Wer nicht das Glück hat, einen Schaden zu erleiden, den die Versicherung ausgleicht, muss sich schon etwas einfallen lassen. Zum Beispiel einen Abverkauf starten. Ein alter Hut aber immer noch sehr erfolgreich. Der Abverkauf muss dabei aber unter einem Motto stehen. Senken Sie nicht einfach völlig unmotiviert die Preise. Der Kunde muss nachvollziehen können, warum es die Fassungen plötzlich so günstig gibt. Schließen Sie sich dem Winter- bzw. Sommer-Schluss-Verkauf an. Auch wenn es den offiziell gar nicht mehr gibt, er ist eingebürgert und die Kunden sind es gewohnt.

Die Zeiten nach Messebesuchen sind sehr gut geeignet, das Lager aufzuräumen. Nach dem Motto: „Wir schaffen Platz für neue Ware“. Auch ein Umbau – so klein er auch ist – ist ein willkommener Anlass, die alten Möhrchen loszuwerden – um es mal ganz despektierlich auszudrücken. Oder nehmen Sie den Geburtstag Ihres Geschäftes als Anlass, Ihren Kunden Preisreduzierungen als Geschenk anzubieten. Starten Sie Aktionen, z. B. Familienrabatt, 3 Brillen kaufen, zwei bezahlen, die Zweite für die Hälfte. Richten Sie eine Aktionsecke ein, jede Fassung nur 30 Euro, 2 Fassungen 50 Euro und so weiter.

Nutzen Sie auch Stadtfeste, um ausschließlich einen Fassungsstand aufzubauen oder mieten Sie für drei Wochen ein kleines Geschäft, in dem Sie für kurze Zeit ein Outlet einrichten. Keine Beratung – lediglich Fassungsverkauf. Entscheiden Sie für sich, wie günstig Sie die Fassungen abgeben wollen, machen Sie sich aber dabei klar, dass es sich um Ladenhüter handelt, die Ihr Kapital binden!

Ich rate Ihnen nicht, die Kunden übers Ohr zu hauen und ihnen uralte Ware anzudrehen. Nein, mir geht es ausschließlich darum, dass der Kunde weiß, dass es einen Lagerabverkauf gibt, dass er unter Umständen Fassungen kauft, für die es keine Ersatzteile mehr gibt. Seien Sie ehrlich, dann ist es auch ein faires Geschäft für beide Seiten. Erklären Sie den Kunden auch ruhig, dass der Lieferant der Fassung XY nicht mehr existiert und Sie die Fassungen darum günstiger verkaufen. Die Schnäppchenjäger werden begeistert sein.

Eleni Seifert,

BGW GmbH, Essen

Teilen:

{kind=link}