Nachdem in der letzten Folge die Grundlagen des Kosten- management dargelegt wurde, soll nun als erstes Instrument des Kostenmanagement das „Direct Costing“ auf Basis der Teilkostenrechnung mit den zur Verfügung stehenden Zahlen der Jahresabschlussanalyse und der kurzfristigen Erfolgs- rechnung besprochen werden.

Die bisherigen Analysen des vorhandenen Zahlenmaterials des Jahresabschlusses haben zunächst zur Analyse der Kostenarten im Betriebsvergleich und des betriebswirtschaftlichen Gesamtergebnisses geführt. Zentrale Steuerungsgröße war hier der Rohertrag/Deckungsbeitrag, wobei der Wareneinsatz am Ende des Geschäftsjahres aus der Gewinn- und Verlustrechnung zu entnehmen ist. Danach wurde über die monatlichen Auswertungen der BWA die kurzfristige Erfolgsrechnung vorgenommen und somit als Planungshorizont die Monatsebene gewählt. Auch hier wurde der Rohertrag für einzelne Umsatzbereiche ermittelt und somit die Basis für eine Deckungsbeitragsrechnung geschaffen.

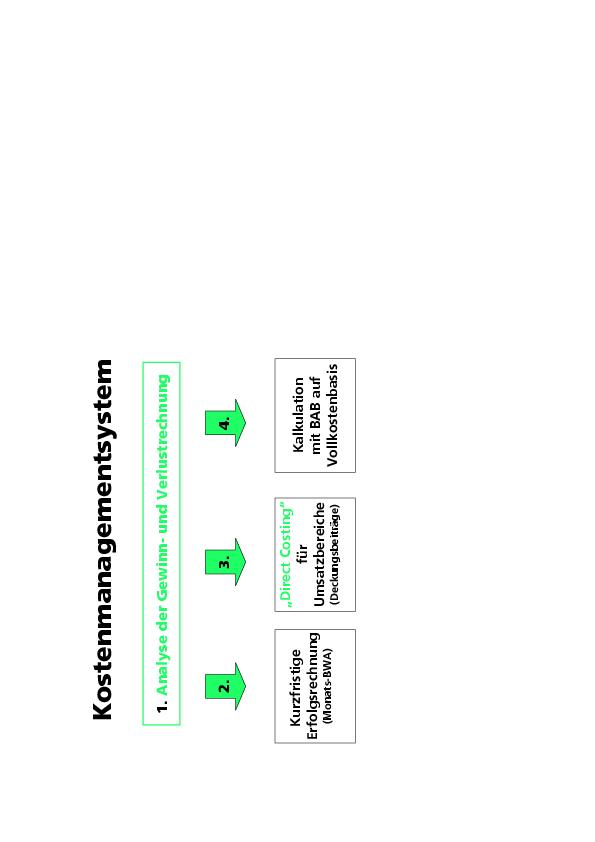

Nun ist zu entscheiden, welches Kostenrechnungssystem für den Augenoptiker anzuwenden ist (Abb.1).

Nach der Art der Kosteninformationen, die zur Verfügung gestellt werden und welche Informationen für den Unternehmer wünschenswert sind, lassen sich zwei verschiedene Kostenverrechnungssysteme abgrenzen.

Die klassische Kostenverrechnung auf Vollkostenbasis verteilt traditionell alle Gemeinkostenarten auf die verschiedenen Bereiche und Kostenstellen. Dies erfolgt über den Betriebsabrechnungsbogen (BAB) und bietet die Grundlage für exakte Kostenkontrolle und für Produkt oder Prozessorientierte Kalkulationsentscheidungen. (nächste Folge). Für viele Optiker ist dieses Kostenmanagementsystem zu aufwendig und für kleine Betriebsgrößen auch nicht wirtschaftlich.

Moderne Kostenrechnungssysteme gehen deshalb von einer Teilkostenbetrachtung aus und unterscheiden variable Kostenarten, die direkt vom Umsatz abhängig sind und Fixkostenarten, die keine direkten Abhängigkeiten vom Umsatz aufweisen. Durch eine einstufige und mehrstufige Deckungsbeitragsrechnung (Direct Costing ) kann eine wirksame Planung und Budgetierung für die Unternehmensbereiche erreicht werden. Die daraus entstandenen Kostenanalysen sind nun auf die verschiedenen Unternehmensbereiche umzusetzen, um dort die Ergebnissituation zu verbessern.

Wareneinsatz, Rohertrag, Deckungsbeitrag

Die Bedeutung des Einkaufs für den Ertrag des Augenoptikers liegt darin, dass etwa 33 Prozent des Umsatzes auf den Wareneinsatz entfallen. Deshalb sollten alle Möglichkeiten eines Augenoptikers zur optimalen Steuerung und Organisation des Einkaufs nicht nur im Gesamtbetrieb, sondern auch in den einzelnen Umsatzbereichen genutzt werden. Gerade hier können Einkaufsgemeinschaften, Kommissionsware und eine straffe Lieferantenauswahl entscheidende Wettbewerbsvorteile sein. Hierbei sind nicht nur der Einkaufspreis, sondern Konditionen wie Marketingunterstützung, Schulung und die Verbindung zu anderen Investitionen von Bedeutung. Aktive Sortimentsplanung muss durch den Einsatz von EDV unterstützt werden und liefert somit gesicherte Daten für die Entscheidungen im Einkaufsbereich. Diese müssen aber auch zielgruppenorientiert stattfinden und sich an der Geschäftskonzeption orientieren.

Definition von Unternehmensbereichen (DATEV)

Über die Globalanalyse der Kostensituation konnte für den Gesamtbetrieb der Break-Even-Umsatz und die Sicherheitsspanne ermittelt werden. Das Gesamtergebnis eines Unternehmens setzt sich aber aus Teilergebnissen zusammen. Dies können Filialen, Unternehmensbereiche und Sortimentsbereiche sein. Nimmt man die Auswertungen des Steuerberaters, so lassen sich folgende Umsatzbereiche als erstes unterscheiden:

- Brillen

- Kontaktlinsen

- Handelsware

- Hörgeräte

Diese Umsatzbereiche sind identisch mit den in den Betriebsvergleichen verwendeten Sparten. Je nach Unternehmensprofil lassen sich weitere Bereiche wie Sehen im Sport, Vergrößernde Sehhilfen, Uhren-Schmuck u.a. hinzufügen. Im weiteren werden wir sehen, wie diese Bereiche sinnvoll weiter unterteilt werden, um speziellen Zielgruppen gerecht zu werden.

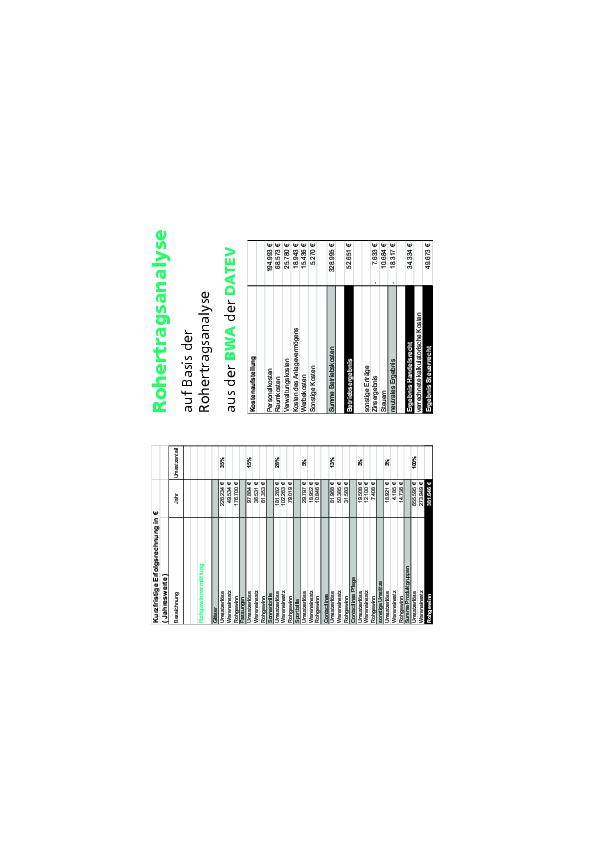

Die Bildung von Umsatzbereichen hängt im wesentlichen von der Erlöskontenstruktur ab, die mit dem Steuerberater zu definieren sind. Umsätze allein sind aber im Controlling nur bedingt aussagefähig und müssen in eine Rohertragsanalyse übergeführt werden.

Daraus ergibt sich für das Controlling die Problematik, in wieweit eine exakte Zuordnung der Einkaufskonten zu den Erlöskonten durch den Steuerberater möglich ist. Zum anderen müssen Bezugskosten, Rabatte und Skonti genau erfasst werden und den Einkaufskonten zugeordnet werden (siehe Folge 9/2004).

Dies verlangt vom Unternehmer eine gewisse Disziplin mit dem Erfolg, den genauen Wareneinsatz zu verschieden Umsatzbereichen parat zu haben.

Abbildung 3 zeigt hier das Ergebnis der schon in der kurzfristigen Erfolgsrechnung angewandten Erlöskontenstruktur mit der daraus resultierenden kumulierten Rohertragsanalyse (DATEV-Auswertung). Zu beachten ist hier, dass der Lagerbestandsabgleich noch nicht stattgefunden hat. So kann man nur die Umsatzbereiche mit den prozentualen Umsatzanteilen und die dazugehörigen Einkaufsvolumen ablesen. Zusätzlich ist die Gemeinkostenstruktur auf Basis der Monatswerte dargestellt.

Um später genau kalkulieren und planen zu können ist es sinnvoll, für die einzelnen Unternehmensbereiche auf Basis eines Tabellenkalkulationssystems ein Planungstool vorzubereiten. Der Vorteil jeder Tabellenkalkulation ist es, Zahlen schnell zu verarbeiten, diese grafisch darstellen und sofort Änderungen, Variationen und Szenarien darstellen zu können.

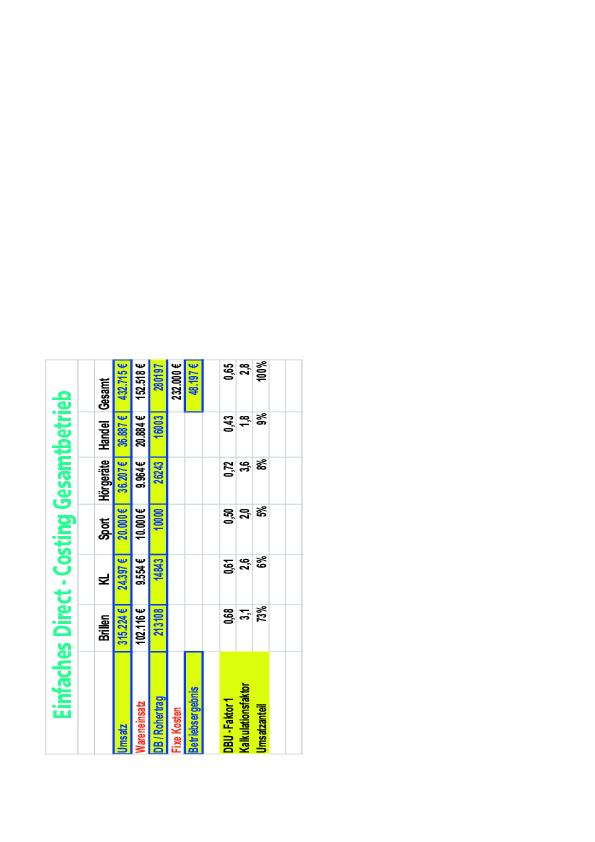

Einfaches Direct- Costing Gesamtbetrieb (EXCEL )

Betrachtet man in Abbildung 4 die Gesamtsituation eines anderen Beispielbetriebes, so wurde der Jahresumsatz von € 432 715 zunächst auf fünf Unternehmensbereiche aufgeteilt. Die variablen Kosten in Form des Wareneinsatzes (Glas, Fassungen, Dienstleistungen) wurden ebenfalls den Bereichen zugeordnet. Somit ergibt sich für jeden Bereich ein Deckungsbeitragsvolumen, das in seiner Gesamtheit den Betrag von € 280 197 ergibt. Durch die Aufteilung in Controllingbereiche hat der Unternehmer jetzt die Möglichkeit, das Unternehmen in diesen Teilbereichen steuern und planen zu können. Die DBU-Faktoren geben somit für die verschiedenen Bereiche die Rohertragssituation an. Die Umsatzanteile in Prozent zeigen dem Unternehmer die Gewichtung des Umsatzbereiches für das Unternehmen. So sieht man deutlich den schwachen Anteil der Kontaktlinse am Gesamtergebnis. Gerade in der Neuorientierung des Jahres 2005 stellt für viele Unternehmen die Frage einer Expansion im Bereich Optometrie/Kontaktlinse. Der Unternehmer hat nun folgende Controllingansätze:

- Umsatz für die Bereiche in € und Prozentanteil neu planen und definieren.

- Verbesserung der variablen Kosten (Wareneinsatz) zur Änderungen im Deckungsbetragsvolumen, wobei sich der DBU-Faktor ändert!

- Fixkostenabbau zur Verbesserung des Gesamtergebnisses

- Das Einfügen von neuen Umsatzbereichen mit Umsatz, Wareneinsatz, Kalkulationsfaktor

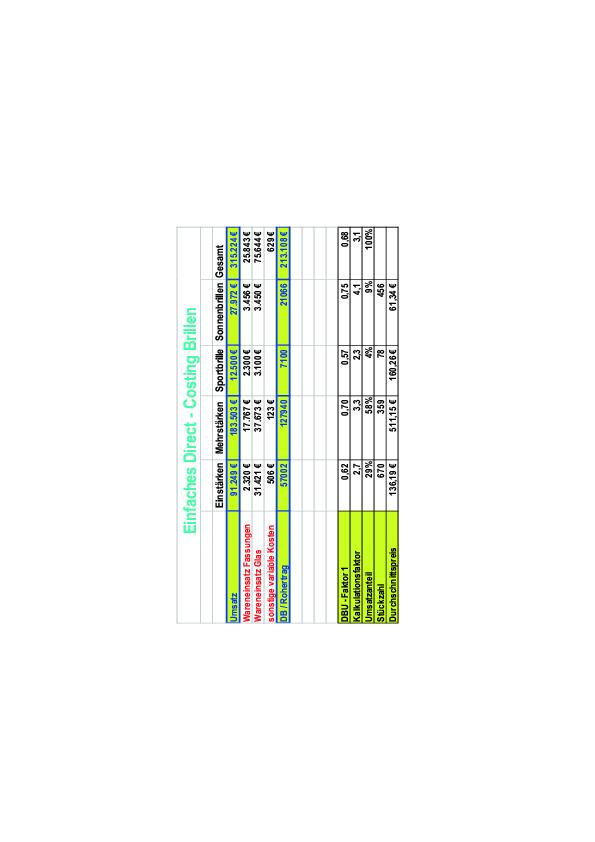

Umsatzbereiche Brille

Die Systematik des „Direct-Costing“ lässt sich weiter prinzipiell auf jeden gewünschten Analysebereich übertragen. Für den Bereich Brille sind aufgrund der Zielgruppen und den Möglichkeiten der Branchensoftware weitere Bereiche zu definieren:

- Einstärkenbrillen

- Mehrstärkenbrillen

- Sonnenbrillen

- Sportbrillen

- Herren, Damen, Kinder

Die Umsetzung dieser Tabelle hängt von den vorhandenen Daten der Branchensoftware ab. Umsatzzahlen sind für alle Hersteller kein Problem. Entscheidend ist jedoch die Ermittlung des Wareneinsatzes. Dies ist nur möglich, wenn für die Umsatzbereiche Verkaufspreise und Einkaufspreise vorhanden sind. Zusätzlich können dann Stückzahlen, Durchschnittspreise und Umsatzanteile dargestellt werden. (Abb. 5)

Da diese Daten in der Branchensoftware über das Statistikmodul abzufragen sind, wäre es sinnvoll, diese Daten dort zu gewinnen. Einige Hersteller haben hier schon innerhalb des Programms die Möglichkeiten, eigene Tabellen zu erstellen, die Roherträge und Kalkulationsfaktoren direkt ausweisen. Dies hilft vielen Unternehmern, ziel- und produktgruppenorientiert zu kalkulieren und eine entsprechende Lieferantenauswahl zu treffen.

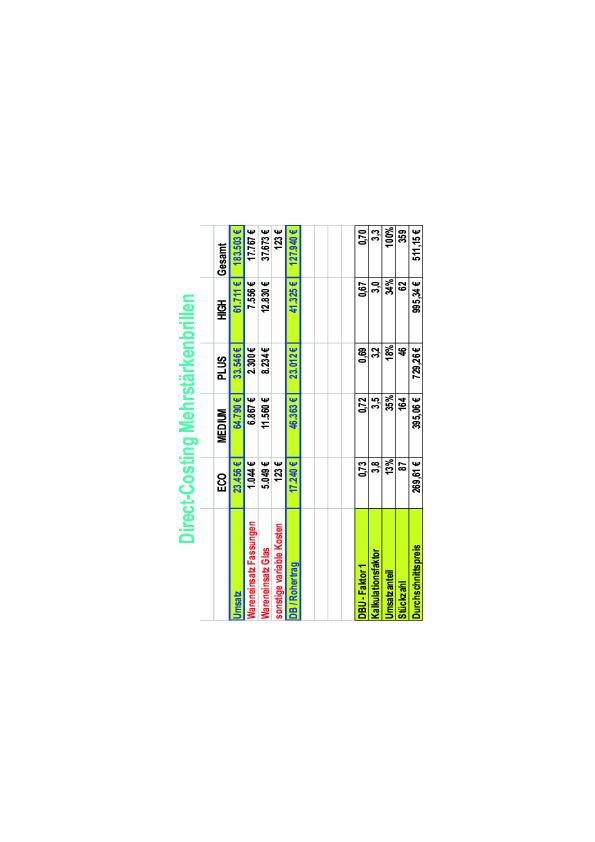

Zielgruppe Gleitsichtkunden

Der Gleitsichtkunde ist nach wie vor der für den Optiker eine sehr attraktive Zielgruppe, zumal hier in Zukunft die größten Zuwachsraten in den Stückzahlen zu erwarten sind. Doch stellt sich die Frage, welchen Preis der junge Gleitsichtkunde in Zukunft bereit ist, für eine Mehrstärkenbrille auszugeben. So ist es in den momentan wirtschaftlich sehr angespannten Zeiten nicht mehr selbstverständlich, dass Auftragswerte von über € 800,00 erzielt werden können. Gerade deshalb sollte der Augenoptiker für mehrere Zielgruppen Produkte in diesem Segment bereithalten. Die Abbildung 6 zeigt übersichtlich die Kalkulations- und Deckungsbeitragssituation in den verschiedenen Gleitsichtsegmenten. Daraus ergeben sich für den Unternehmer klare Kalkulationsgrundlagen und gute Entscheidungshilfen für Einkauf und Marketing in diesem Umsatzsegment.

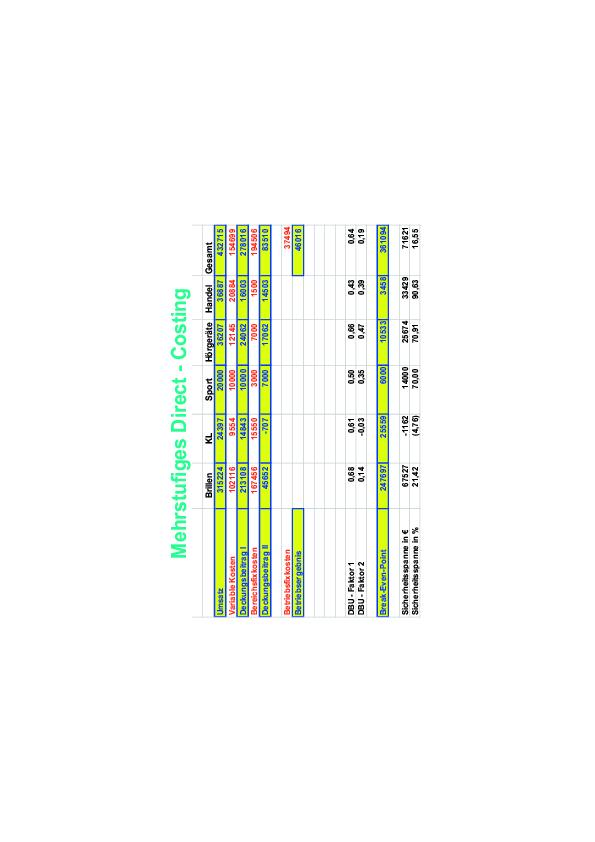

Mehrstufiges Direct-Costing

Die bisherigen Beispiele habe gezeigt, dass auf Basis der Teilkostenrechnung eine sehr direkte und einfache Kostenplanung möglich ist. Die Planung und Steuerung der Fixkosten wurde aber bisher nur über die Analyse der Kostenarten für den Gesamtbetrieb vorgenommen. Ein wesentliches Element des Kostenmanagement ist jedoch die verursachungsgerechte Verrechnung der Kostenarten. Dies wurde bisher nur über die Zuordnung des Wareneinsatzes (Einzelkosten) vorgenommen.

Die erweiterten Formen der Deckungsbeitragsrechnung stellen eine Verfeinerung und Vertiefung der bisher angewandten einstufigen Deckungsbeitragsrechnung dar. Die Beschränkung des Verursacherprinzips auf die variablen Kosten und somit die Vernachlässigung der fixen Kosten soll durch die mehrstufige Fixkostenverrechnung verbessert werden. So können für Bereiche Gemeinkosten zugeordnet werden. Dies führt zu folgenden betriebswirtschaftlichen Möglichkeiten :

- Kontrolle der Wirtschaftlichkeit von Umsatzbereichen

- Gezielte Einleitung von Maßnahmen zum Abbau von negativen Deckungsbeiträgen

- Ermittlung der Break-Even-Umsätze und Sicherheitsspanne pro Bereich

Unter der Voraussetzung, dass eine verursachungsgerechte Verrechnung möglich ist, werden den verschiedenen Bereichen die Fixkosten zugerechnet, die dem Bereich eindeutig zuzuordnen sind. Alle Kosten die nicht verteilt werden können, bleiben als Betriebsfixkosten übrig und werden dann vom gesamten Deckungsbeitrag 2 abgezogen. Dies führt zur Bildung von zwei Deckungsbetragsschichten und zeigt beispielsweise im Bereich Kontaktlinse einen negativen DB II. Zudem wird durch den DBU-Faktor 2 ersichtlich, welcher Bereich nach Berücksichtigung der bereichsfixen Kosten die beste Renditesituation hat. Dies wäre mit dem einstufigen Direct-Costing nicht erkennbar gewesen. Die Berechnung des Break-Even-Umsatzes für jeden Bereich zeigt den Umsatz der nötig ist, um die gesamten Bereichsfixkosten zu decken. Berechnet wird der Break- Even-Umsatz, indem die Bereichsfixkosten durch den DBU- Faktor 1 geteilt werden. (Grundlagen Folge 4/2005) Die Sicherheitsspannen geben an, welche Reserven und Chancen in den aktuellen Umsatzzahlen enthalten sind. So zeigt die negative Sicherheitsspanne im Bereich Kontaktlinse, dass eine Umsatzsteigerung von nur 4,76 Prozent nötig ist, um den negativen Deckungsbeitrag auszugleichen. Mit neuen Marketingaktivitäten oder einem professionelleren Marktauftritt zum Thema Kontaktlinse wäre dies sicherlich möglich.

Diese Systematik ist auch einfach auf neue Analysefelder anwendbar und bietet dem Augenoptiker schnelle und unkomplizierte Informationen im Bereich des Kostenmanagement. So zeigt der neue Bereich Sportbrille mit einem Planumsatz von € 20 000, bei einen DBU-Faktor von 0,5, der einem handelsüblichen Kalkulationsfaktor von 2,0 entspricht, einen Deckungsbeitrag 1 von € 10 000. Als bereichsfixe Kosten sind hier € 3000,00 angesetzt, die der Unternehmer dem Bereich „Sehen im Sport“ zugeordnet hat. Dies sind Kosten für Werbung, Ladenbau, Fortbildung und sonstige Aktivitäten in dem neuen Unternehmensbereich. Die Zahlen zeigen hier, dass der Deckungsbeitrag 1 ein deutlich größeres Budget für den neuen Umsatzbereich zulassen würde und nur ein Break-Even- Umsatz von € 6000,00 notwendig wäre. Dies wäre in einer Einführungs- oder Profilierungsphase in diesem Bereich absolut sinnvoll. Zudem ist darauf hinzuweisen, dass ein neuer Umsatzbereich Sportbrille auch zu Umsatzzuwächsen in der Kontaktlinse führen kann. Denn nicht Sportbrille oder Kontaktlinse sollte die Strategie sein, sondern Sportbrille und Kontaktlinse. Das mehrstufige DirectCosting zeigt, dass Kosten aus der DATEV (Bereichsfixkosten) und Daten aus der Branchensoftware (Umsatz, Stückzahlen, Wareneinsatz ) für das Controlling zusammengeführt werden müssen.

Bernhard Schwenk Dozent für Betriebswirtschaft und EDV

Fachakademie für Augenoptik München

Teilen:

{kind=link}