In der vorigen Ausgabe des Augenoptikers wurde zum praktischen Fall darüber berichtet, dass Augenoptik A über zwei Augenoptikgeschäfte in der Großstadt verfügt. Bei dem einen handelt es sich um ein bereits seit einem viertel Jahrhundert bestehendes Geschäft, das getrost als Generalist mit Ausrichtung im „gehobenen Segment“ bezeichnet werden kann. Das zweite Geschäft wurde vor sechs Jahren im Rahmen einer neuen Passagengestaltung in der Großstadt installiert. Vom Flächenangebot eher deutlich kleiner, jedoch von der Ausstrahlung sehr zukunftsgerichtet und verkaufsaktiv.

Aufgrund der sehr unterschiedlichen Herangehensweise bei der Befragung konnten differenzierte Ergebnisse an den jeweiligen Befragungsstandorten ermittelt werden, die für Augenoptik A ganz deutliche Handlungshinweise vermittelten.

Bereits in den ersten Befragungsergebnissen wird deutlich, dass die Frage, die über dieser Serie steht „Ticken Großstadt – Uhren anders?“ klar mit ja beantwortet werden muss. Denn sowohl im Hinblick auf die ermittelten Bekanntheitsgrade der Augenoptikgeschäfte – und damit der Brillenorientierung einher gehend – zeigen sich darüber hinaus beim Brillenkäuferanteil die bekannten Unterschiede zu ländlichen Strukturen bzw. zu Klein- und Mittelstädten. Gerade das vielfältige und differenzierte Bemühen um den Kunden zeigt ganz deutlich, dass es durchaus gelingt, den Brillenkäuferanteil positiv zu beeinflussen.

„Weiße Flecken“

Darüber hinaus brachte die Untersuchung auch zu Tage, dass es im Einzugsbereich der Großstadt durchaus noch den einen oder anderen interessanten „Weißen Flecken“ in der Versorgung mit Brillen gibt. So konnte festgestellt werden, dass die Brillenkäuferanteile in den Regionen 7 und 8 (Vergleiche hierzu der Augenoptiker 9–06) mit jeweils 50,0 Prozent außerordentlich niedrig liegt. Diese Information führt bei Augenoptik A zu der Überlegung, in diesen Regionen sorgfältig zu untersuchen, ob genügend Potenzial besteht, ein zusätzliches Augenoptikgeschäft zu eröffnen. Denn in diesem Zusammenhang taucht selbstverständlich immer die Frage auf, ob man sich mit einem zusätzlichen Geschäft selbst Konkurrenz macht und lediglich Umsätze verlagert, oder aber ob wirklich Neues hinzukommt.

Selbstverständlich spielen auch Überlegungen im Hinblick auf die verschärfte Wettbewerbssituation eine Rolle. So ist stets zu überlegen, ob die eigene Strategie eher in einer „Konzentration der Kräfte“ liegen sollte, oder aber auch die Erschließung zusätzlicher Märkte das Erfolg versprechende Konzept ist. Gerade zu diesem Thema wurde in den vorherigen Ausgaben des Augenoptikers bezüglich „Marktfeldstrategien“ ausführlich berichtet.

Vom Bekanntheitsgrad zum Marktanteil

In der vorherigen Ausgabe des AUGENOPTIKERS wurde über die gestützten Bekanntheitsgrade der in der Großstadt ansässigen Geschäfte (der „Namenhaftesten“) berichtet. Und zunächst kann man sagen, der Bekanntheitsgrad ist das eine und der Marktanteil das andere. Wie nämlich viele Untersuchungen gezeigt haben, kann man den Bekanntheitsgrad eines Unternehmens nicht automatisch in entsprechende Marktanteile „umrechnen“. Immer wieder gibt es Beispiele, dass Unternehmen viel stärker bekannt sind, jedoch im Marktanteil nahezu kaum eine Rolle spielen. Dies trifft immer dann zu, wenn Unternehmen ein sehr differenziertes Klientel ansprechen, aber hierfür sehr intensiv werben und eine umfangreiche Kommunikation betreiben.

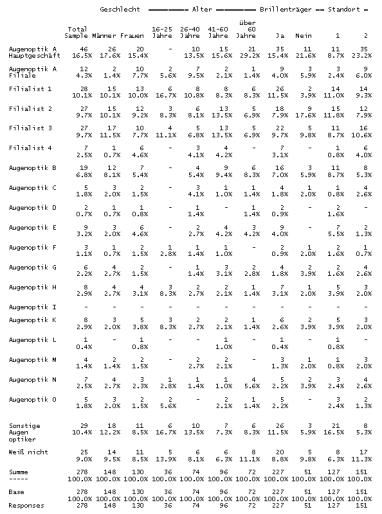

Im aktuellen praktischen Fall vermittelt die Tabelle 1 die Marktpositionen aller Anbieter, und es zeigt sich, dass die prozentualen Bekanntheitsgrade diese Marktanteile annähernd eins zu eins widerspiegeln. So verfügt beispielsweise Augenoptik A mit seinem Hauptgeschäft über einen ungestützten Bekanntheitsgrad von 22,0 Prozent. In der Tabelle 1 ist wiedergegeben, dass der Marktanteil dieses Unternehmens bei 16,5 Prozent liegt.

Der nächst stärkere Wettbewerber „Filialist 1“ weist einen ungestützten Bekanntheitsgrad von 20,0 Prozent auf und hat einen Marktanteil von 10,01 Prozent.

Einen Ausreißer in dieser Richtung bildet die Filiale von Augenoptik A, die von 11,1 Prozent der Gesamtbevölkerung als Augenoptikgeschäft spontan genannt wird, aber lediglich über einen Marktanteil von 4,3 Prozent verfügt. Hier wird offensichtlich vom Hauptgeschäft Bekanntheit „abgetankt“, die sich jedoch noch nicht in konkreten Marktanteilen niederschlägt.

Im übrigen muss in diesem Zusammenhang auch bedacht werden, dass die Frage nach den Marktpositionen sich selbstverständlich nicht an die Gesamtbevölkerung gerichtet hat, sondern gezielt Brillenkäufer nach Ihrem Kaufverhalten gefragt wurden. Hieraus sind alleine schon Unterschiede in der Bewertung vorprogrammiert.

Richtige Filialentscheidung

Betrachtet man in der Tabelle 1 die differenzierten Ergebnisse in den einzelnen Zielgruppen, so zeigt sich für Augenoptik A, dass die Entscheidung, eine Filiale in der Großstadt zu errichten, durchaus richtig war. Während nämlich im Stammgeschäft (Hauptgeschäft) in den jüngeren Altersgruppen nahezu kaum Marktanteile gewonnen werden konnten, trifft dies in der Filiale im vollem Maße zu. Die 16-25-Jährigen beispielsweise, die im Hauptgeschäft eine „glatte Fehlanzeige“ darstellen, konnten mit der Filiale richtig angesprochen werden. Schwerpunkt des Filialgeschäftes liegt in der Altersgruppe der 26–40-Jährigen, was sich auch besonders in der hauseigenen EDV konkret bestätigen lässt.

Das Hauptgeschäft dagegen hat seine Schwerpunkte in den Altersgruppen ab 41. Mit 29,2 Prozent ist die Altersgruppe der ab 60-Jährigen besonders dominant vertreten. Im Vergleich zu allen übrigen Anbietern verfügt Augenoptik A hier über eine ausgesprochen manifeste Marktposition.

Stärkste Wettbewerber im Bereich des jüngeren Klientel sind die Filialisten, denn hier verfügen Filialist 1 mit 16,7 Prozent und Filialist 3 mit 11,1 Prozent über die deutlich höchsten Marktanteile.

Aber auch ein anderes Phänomen stützt die Aussage dieser Serie. Während nämlich in den ländlich strukturierten Gebieten und Klein- und Mittelstädten die Marktposition der Filialbetriebe gerade bei den Nichtbrillenträgern besonders stark ist, ist in der Großstadt genau das Gegenteil fest zustellen. So gelingt es beispielsweise Augenoptik A, mit beiden Geschäften in der immer weiter wachsenden Zielgruppe der Nichtbrillenträger höhere prozentuale Marktanteile zu erringen als in der ausgesprochenen Kernzielgruppe. Selbst wenn man berücksichtigt, dass Nichtbrillenträger in der Großstadt in kleinerer Größenordnung auftreten, ist doch das Ergebnis signifikant. Nahezu alle Anbieter weisen in der Zielgruppe der Nichtbrillenträger mindestens gleich hohe wenn nicht höhere Marktanteile auf als bei den Brillenträgern.

„All business is local“

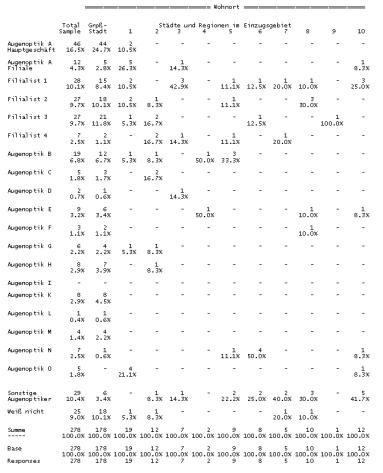

Diese Binsenweisheit, dass sich das Geschäft im engeren Umfeld abspielt, bewahrheitet sich auch in der untersuchten Großstadt. Betrachtet man die Ergebnisse der Tabelle 2, wird für das Hauptgeschäft ganz deutlich, dass aus den benachbarten Städten und Orten und des Einzugsbereiches Kaufkraft für Brillen nur in unwesentlichem Maße von Augenoptik A angezogen werden kann. Hierbei schneidet die Filiale sogar noch etwas besser ab, was vorrangig dadurch begründet werden kann, dass in der neu errichteten Passage in der City auch ein größerer Kundenanteil aus dem Umland „flaniert“.

Das Hauptgeschäft hingegen hat lediglich Zuflüsse aus dem Ort 1. Aus den übrigen Orten kommen auch nur vereinzelt Kunden in das Hauptgeschäft, was sich in der Tabelle 2 durch „Fehlstriche“ dokumentiert.

Unter diesem Gesichtspunkt wird auch die Überlegung im Hinblick auf eine zusätzliche Filiale in den „unterrepräsentierten“ Gebieten 7 und 8 immer wahrscheinlicher.

Größere Anteile bei Kunden von außerhalb weisen die Filialisten auf. Hier dürfte durch überregionale Werbung (Fernsehen und Zeitung) eine stärkere Ansprache der potenziellen Brillenkäufer erreicht werden, was insbesondere auf die Filialisten 1 und 2 zutrifft.

Aber auch der eine oder andere traditionelle Anbieter (z.B. Augenoptik B) zieht Kunden aus dem Umland im stärkeren Maße als Augenoptik A. Dies wiederum dürfte ein Folge der Standortlage von Augenoptik B sein, der nicht in der City selbst angesiedelt ist, sondern eher über eine Randlage verfügt.

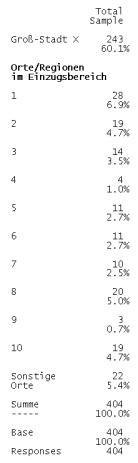

Eine zuverlässige Stichprobe

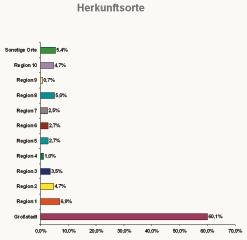

Bei potenziellen Auftraggebern von Markt- und Imagestudien wird mitunter kritisch hinterfragt, ob denn eine Fallzahl von ca. 400 Interviews „repräsentativ“ sei. Eine Antwort auf diese Frage kann auch durch die aktuell durchgeführte Untersuchung gegeben werden. Aus einer von der Stadt selbst in Auftrag gegebenen Befragung im Hinblick auf Wohnorte und Herkunftsorte der Befragten zeigte sich nämlich, dass etwa 60,0 Prozent der Interviewten aus der Stadt selbst stammen und ca. 40,0 Prozent Besucher von außerhalb respektive aus den umliegenden Städten und Regionen waren. So vermittelt die Tabelle 3 ein deutliches Abbild dieser Untersuchung, denn immerhin 60,1 Prozent der von der BGW befragten Interviewten stammte aus der Großstadt selbst, die benachbarte Region 1 war mit 6,9 Prozent am stärksten von den umliegenden Orten vertreten. Ansonsten verteilen sich die Regionen relativ gleichmäßig. Ausreißer sind die Regionen 4 mit 1,0 Prozent Anteil und Region 9 mit 0,7 Prozent Anteil. In jedem Fall kann daher die Aussage getroffen werden, dass im Rahmen der Befragung ein getreues Abbild der „Wirklichkeit“ für Augenoptik A dargestellt wurde, so dass mit den Befragungsergebnissen zutreffend gearbeitet werden kann.

Gravierende Unterschiede bei Entscheidungsgründen

Eine spannende Frage lag darin, ob die Großstadt-Brillenkäufer grundsätzlich andere Entscheidungsmotive für die Wahl eines Augenoptikgeschäftes zum Brillenkauf ins Feld führen oder ob hier ein „Gleichklang“ besteht. Es bewahrheite sich im Rahmen der aktuellen Studie die Vermutung, dass Entscheidungsmotive doch erheblich „auseinander laufen“.

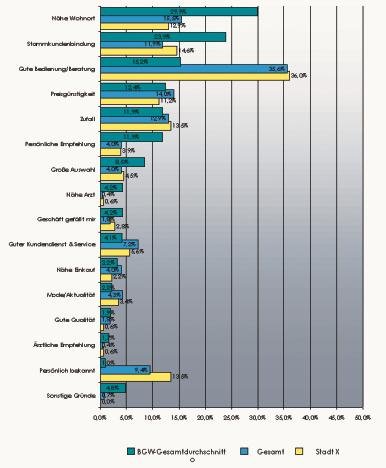

Zunächst wird in der Tabelle 4 dargestellt, wie die Brillenkäufer in der Großstadt motiviert sind, bestimme Augenoptikgeschäfte aufzusuchen. Hierbei geht es zunächst einmal darum, die „Gesamtmotivation“ zu erkunden. So vermittelt die Tabelle 4, dass Brillenkäufer in der untersuchten Großstadt zu über einem Drittel (35,6 Prozent) ihre Brille wegen der „guten Bedienung und Beratung“ gekauft haben. Mit deutlichem Abstand folgen dann weitere Argumente:

– Nähe Wohnort = 15,5 Prozent

– Preisgünstigkeit = 14,0 Prozent

– Zufall = 12,9 Prozent

– Stammkundenbindung = 11,9 Prozent

Insbesondere die Tatsache, dass das „Preisargument“ doch verhältnismäßig niedrig ausfällt, kann gerade in der heutigen Zeit eher verblüffen. Die Vermutung war nämlich, dass sich die Großstädter in der Relation zu manchen Regionen und Klein- und Mittelstädten sehr viel preissensibler verhalten, was jedoch nicht der Fall war. Ganz offensichtlich wird großer Wert darauf gelegt, dass sich Augenoptiker sehr intensiv um ihre Kunden kümmern und ihnen besondere Bedienung und bevorzugte Beratung zukommen lassen.

Hier zeigt die Tabelle 4 kaum Unterschiede bei den Geschlechtern. Allerdings zeigen sich bei den Zielgruppen einige Abweichungen. Beispielsweise dass sich die 16-25-Jährigen eher durch die „Nähe zum Wohnort“, und die 26-40-Jährigen eher vom „Zufall“ leiten lassen.

Interessant ist auch, dass die unterschiedlich betrachteten Befragungsstandorte eine fast durchgängige gleiche Entscheidungsstruktur aufweisen. Eine besondere Abweichung zeigt sich nur bei den Faktoren „Nähe Wohnort“ und „Guter Kundendienst und Service“.

Sicherlich ist es bei den Befragten wichtig, wie bequem erreiche ich meinen Augenoptiker?. Hier hat beispielsweise der Standort 1 eine stärkere Priorität aufzuweisen als der Standort 2. Gleiches trifft auch auf den guten Kundendienst und Service zu, der in dem betrachteten Standort 1 erheblich stärker zu Buche schlägt als am Standort 2.

Interessant sind auch die differenzierten Ergebnisse nach den Herkunftsorten der Befragten in Tabelle 5. Insofern tritt beispielsweise auf, dass die Großstädter selbst ganz offensichtlich weniger preissensibel sind als die Befragten aus den Umland. Während nämlich Befragte, die Ihren Wohnort mit Großstadt bezeichneten nur zu 11,2 Prozent das Preisargument ins Feld führten, war dies z.B. bei Befragten aus der Region 3 mit 28,6 Prozent deutlich stärker ausgeprägt. Interessanterweise bezeichneten sich die Großstädter selbst auch eher als „Stammkunde“, während dieses Argument in den Städten und Regionen des Umlandes eher geringer auftrat.

Im welchem Umfang die Entscheidungsmotive bei den einzelnen Anbietern des Untersuchungsgebietes eine Rolle spielten, soll in der nächsten Ausgabe dargestellt werden.

Hartmut Melzer

Teilen:

{kind=link}