Wie wichtig eine vernünftige und zielgerichtete Unternehmensplanung ist, zeigt sich gerade in schwierigen Zeiten, so wie in den jetzigen. Bereits mehrfach wurde im Rahmen dieser Artikelserie darauf hingewiesen, dass die Planung keineswegs ein Ersatz für die Wirklichkeit ist. Viele Einwände, die sich hiermit beschäftigen, gehen an der wirklichen Fragestellung vorbei. „Meistens kommt es ja doch anderes als man denkt“, ist ein häufig gehörter Einwand gegen eine zielgerichtete Unternehmensplanung. Dieser Aussage kann selbstverständlich nicht widersprochen werden. Andererseits ist es jedoch völlig unumstritten, dass derjenige, der sich bereits frühzeitig mit möglichen Entwicklungen auseinandersetzt, „vorne ist“. Eine Planung „mit Augenmaß“ würde beispielsweise für das Jahr 2004 sicherlich nicht mit horrenden Zuwächsen im Umsatz rechnen – es sei denn, der lokale Markt bietet hierzu ausreichend Chancen.

Es erreichen den Verfasser zur Zeit Nachfragen, ob denn bei anderen Augenoptikern und Kollegen in der Region ebenfalls „der große Hund vor der Tür liegt“. Will sagen, dass „nichts los ist“. Sicherlich treffen zur Zeit eine allgemein ungünstige Entwicklung des Konsums und die schwierige Branchenentwicklung mit dem Wegfall des Kassenanteils zusammen und führen dazu, dass Stückzahlen wegbrechen. Bei einer solchen Entwicklung sind Minuszahlen in Umsatz und Ertrag unvermeidlich. Es bedarf jedoch keiner Frage, dass diejenigen besser dran sind, die sich bereits frühzeitig auf eine solche günstige Entwicklung eingestellt haben. Wird man nämlich von –20 bis –40 Prozent Umsatz „überrascht“, so kann man schnell reagieren, um in erforderlichem Umfang Kosten abzubauen.

Häufig wird dann bemerkt, dass insbesondere die personellen Kapazitäten „viel zu groß“ sind und dies führt wiederum zu Kurzschlüssen in der Personalpolitik, die sich zweifelsohne rächen. Dabei ist hinlänglich bekannt, dass gut motivierte Mitarbeiter auf eine kontinuierliche Personalpolitik vertrauen.

Aktivitäten umverteilen

Nicht nur in der Industrie, sondern auch in der Augenoptik spielt die Personalproduktivität eine entscheidende Rolle. Jeder weiß, dass die Personalkosten im Rahmen des betrieblichen Kostengefüges den größten Anteil ausmachen und somit noch am ehesten über Erfolg oder Misserfolg des betrieblichen Ertrages entscheiden. Insofern kommt einer vernünftigen Personalproduktivität ganz entscheidende Bedeutung zu. Dies bedeutet für die jetzige Zeit, in der Umsätze und Stückzahlen zurückgehen, dass die Mitarbeiteraktivitäten umverteilt werden müssen. In dem Maße wie Kapazitäten in der Produktion (Werkstatt) frei werden und auch die Kundenberatungen im Geschäft aufgrund geringerer Nachfrage zurückgeht, muss einfach mehr außen „akquiriert“ werden. Leider bietet hier die aktuelle Ausbildung der Augenoptiker kaum Ansatzpunkte und Hilfsmittel, einer solchen Forderung überhaupt gerecht zu werden. Jetzt zeigt sich nämlich, dass in den Ausbildungsplänen dem Faktor „Verkaufen“ und „Umgang mit dem Kunden“ nur ein geringer, wenn überhaupt ein Stellenwert eingeräumt wird. Dabei kommt es heute in viel entscheidenderem Maße darauf an, die Wünsche des Kunden intensiver zu ermitteln, zu hinterfragen und sich vor allem auch darum zu kümmern, als dass es um die Fertigkeit geht, eine vernünftige Brille herzustellen. Um nicht missverstanden zu werden: Selbstverständlich muss der Kunde eine tolle Brille erhalten, die zu seinem Typ passt, die seinem Geldbeutel gerecht wird, die ihm vor allem auch gut gefällt und die technisch optimale Brille für ihn darstellt. Wäre es in diesem Zusammenhang nicht einmal sinnvoll, eine „Brillenparty“ durchzuführen, um so ganz neue Kundenpotenziale zu erschließen? Die hier investierte Zeit ist auch sicherlich gut investiert. Ebenso können Mitarbeiter – bei entsprechender Eignung – auch mit örtlichen Betrieben Kontakt aufnehmen und über die Vorteile des guten Sehens am Arbeitsplatz Umsatz für das eigene Unternehmen anstoßen. Es kommt darauf an, die vorhandenen Kapazitäten dazu zu nutzen, um neue Wege zu neuen Umsätzen zu finden.

Vor diesem Hintergrund ist selbstverständlich auch die Unternehmensplanung zu sehen, denn „von alleine“ bewegt sich gar nichts.

Umsatz ist nicht alles, aber ohne Umsatz ist alles nichts

Diese banale Aussage gilt heute mehr denn je. Umsatz ist nämlich durch nichts zu ersetzen.

Im praktischen Fall von Augenoptik A sei an dieser Stelle noch einmal an die Umsatzentwicklung des Unternehmens erinnert (vergleiche hierzu DER AUGENOPTIKER 9/2004). So hatte das Unternehmen innerhalb von drei Jahren ein Plus von 8,4 Prozent erwirtschaftet. Nach den Erkenntnissen der Marktstudie konnte für das Plan-Geschäftsjahr 2003 mit einem Umsatzplus von 6 Prozent gerechnet werden. Diese Zielgröße hätte dann ein Umsatzvolumen von 616.000,– Euro (netto ohne MwSt.) aufgewiesen.

Zum Umgang mit dem Plan-Umsatz ist es selbstverständlich wichtig, monatliche Anhaltspunkte zu haben. In der Praxis wird häufig so vorgegangen, dass man den geplanten Jahresumsatz durch die Zahl der Monate teilt, um somit eine Anhaltsgröße für die monatlich zu erreichenden Umsätze zu haben. Dies ist selbstverständlich ein Näherungswert, der aber immer noch besser ist, als wenn gar keine Orientierungsgrößen zur Verfügung stehen. Viele Betriebe orientieren sich bei Ihrer Planung auch an den Vorjahresumsätzen und stellen dabei jeweils Plus und Minus-Abweichungen fest.

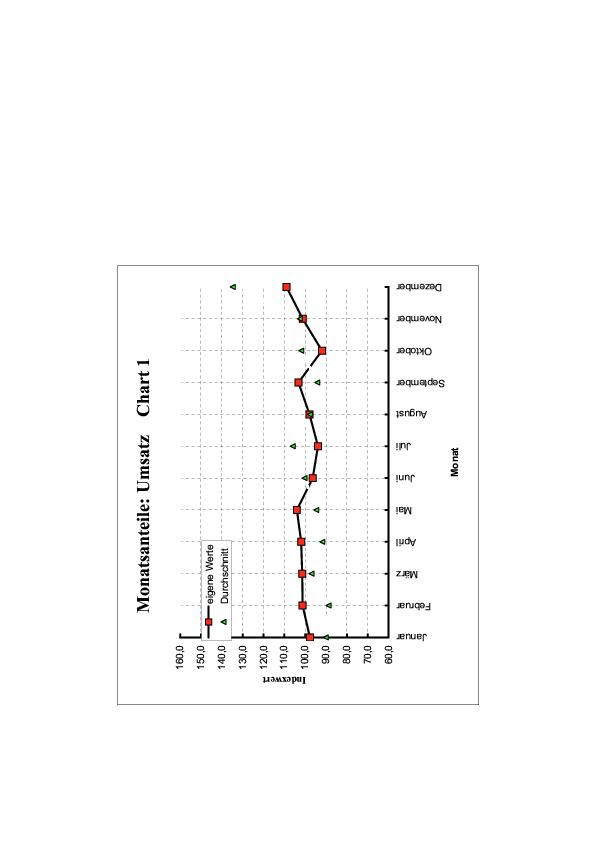

Besser für eine zielgerichtete Planung ist jedoch die sog. „Index-Methode“. Hierbei wird so vorgegangen, dass die Umsätze der letzten drei Jahre zusammengestellt werden und hieraus ein sog. Durchschnittsindex gebildet wird (vgl. Tabellen 1 und 2). Denn innerhalb eines Ablaufs von drei Jahren werden gewisse Saisonschwankungen ausgeglichen und es stellt sich somit eine realistische Plan-Größe ein, die nach vielen Erfahrungen mit Unternehmensplanungen eine realistische Orientierung zulassen.

Der Rechenweg ist dann so, dass beispielsweise bei einem Plan-Umsatz von 600.000,– Euro der durchschnittliche monatliche Planumsatz bei 50.000,– Euro liegt. Zeigt sich in den zurückliegenden Jahren, dass im Januar beispielsweise ein durchschnittlicher Umsatz von 48.000,– Euro erzielt worden ist, so bedeutet dies, dass der Januar mit einem Index von 80 Prozent zu versehen ist. Dies heißt, „normalerweise“ werden im Januar 80 Prozent eines durchschnittlichen Monatsumsatzes erzielt. Führt man diesen Rechenweg dann für alle Monate fort, so erhält man aufs Jahr gerechnet einen Indexwert von 1.200,– (100,0 x 12). Die Addition der einzelnen Monats-Indices muss dann die Zahl 1.200 ergeben.

In der grafischen Darstellung vermittelt die Chart 1, wo die Umsatzhöhen und Umsatztiefen von Augenoptik A liegen. So zeigt sich hier, dass insbesondere Schwerpunkte in der ersten Jahreshälfte anzutreffen sind, während über einen Zeitraum von drei Jahren im Durchschnitt die Monate Juli und Oktober stets durchschnittlich waren. Per Saldo ergibt sich hier jedoch ein relativ gleichmäßiger Umsatzverlauf. Stellt man diesem praktischen Umsatzverlauf von Augenoptik A einmal die BGW-Erfahrungswerte gegenüber (gestrichelte Linie) so zeigt sich, dass die individuelle Entwicklung von Augenoptik A vergleichsweise branchenuntypisch verläuft. Hier kann der interessierte Leser im Detail auch im eigenen Unternehmen immer einmal wieder hinterfragen, ob dies „von Natur aus gegeben“ oder aber durch bestimmte Maßnahmen bedingt ist.

Das Controlling

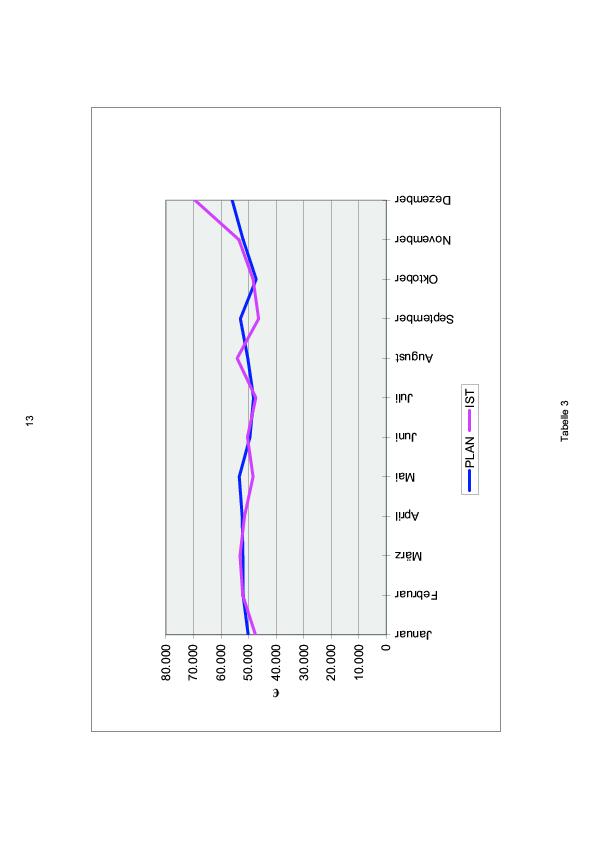

In welchem Maße sich die Wirklichkeit an unsere Planung hält, vermittelt die Tabelle 3. In der Gegenüberstellung der Plan- und Ist-Werte – sowohl monatsweise als auch kumuliert – also jeweils aufgelaufen – vermittelt sich, ob das Unternehmen Augenoptik A „auf Kurs“ ist oder „ob irgend etwas aus dem Ruder läuft“. In diesem Zusammenhang ist immer wichtig, nicht einzelne Monate isoliert zu betrachten, sondern hier immer auf das Erreichen eines gewissen „Zielkorridors“ zu achten. Zäsuren sind dabei immer die einzelnen Quartale bzw. Halbjahre. Hier ist immer ganz kritisch zu hinterfragen, ist der Zielkorridor erreicht, oder liegt man soweit von der Planung weg, dass Maßnahmen unbedingt erforderlich sind. Denn es sei noch einmal daran erinnert, die Planung und das Controlling nicht etwa als Selbstzweck zu machen, sondern immer vor dem Hintergrund zu sehen, sind Maßnahmen erforderlich und wenn ja, welche.

In unserem Praktischen Fall zeigt sich dass die vorgegebenen Planwerte sehr realistisch waren, denn die Vorgaben wurden nur in sehr „überschaubarem“ Rahmen unter- bzw. überschritten. Eine deutliche Plan-Überschreitung ist lediglich im Monat Dezember zu konstatieren, was den Branchen-Kenner ja keineswegs wundert.

Die Wareneinkaufs- und Einsatzplanung

Analog zur Umsatzplanung stellt sich die Einkaufsplanung dar, d. h. die für den Umsatz zugrundegelegten durchschnittlichen Indices kommen auch in der Wareneinkaufsplanung zum Tragen. Allerdings wird der Einkauf um zwei Monate vorverlagert. Dabei ist zu beachten, dass in der Tabelle 4 jeweils der effektive Wareneinkauf dargestellt wird. Der Wareneinkauf eines Monats ist also sofort um Boni- und Skontierträge vermindert.

Wenn nun der Soll-Ist-Abgleich geschieht, d. h. der effektive Wareneinkauf für jeden einzelnen Monat ergänzt wird, muss darauf geachtet werden, dass auch bei diesen Werten Boni- und Skontierträge sofort in Abzug gebracht werden und der Nettowert ergänzt wird.

Die Summe des Plan-Wareneinkaufs 2003 von 234.000,– Euro basiert auf folgender Berechnung:

Prämissen:

Plan-Umsatz 616.000,– Euro

Plan-Wareneinsatz 234.000,– Euro = 38,0 Prozent

Einkaufs-Limit- berechnung

Gemäß betriebswirtschaftlicher Daten von Augenoptik A verteilt sich der Gesamteinsatz etwa wie in Grafik 1 gezeigt. Entsprechend muss auch der Wareneinkauf anteilig verteilt werden:

Gesamt-Einkauf 234.000,– Euro

davon Brillen-Einkauf 210.600,– Euro (90,0%)

anteilig Einkauf Gläser 136.900,– Euro

anteilig Einkauf Fassungen 73.700,– Euro

Für den Fassungs-Einkauf 2003 stehen demnach rund

73.700,– Euro

zur Verfügung. Die Zahlen für die einzelnen Monate spiegeln sich in den Tabellen 4 und 5 wider. Der Soll-Ist-Vergleich für die Monate Januar bis Dezember 2003 offenbart nur eine Limit-Überschreitung von 5,900,– Euro.

Also muss für das nächste Jahr eine weitere Einkaufs-Reduzierung verhängt werden, da ansonsten der Warenbestand zu groß wird.

Überprüfung von Kalkulation und Wertschöpfung

Ein wichtiger Baustein im Rahmen der Vorbereitung zur Unternehmensplanung ist die Überprüfung von Kalkulation und Wertschöpfung. Hierbei geht es vorrangig darum, herauszufinden, ob die im Betrieb angewandte Praxis per Aufschlagskalkulation auch tatsächlich den Erfordernissen gerecht wird, oder ob hier „des Guten zu viel oder zu wenig“ getan wird.

Grundlage ist immer die erzielte Wertschöpfung der letzten drei Jahre (Bruttogewinn/Rohgewinn). Zu berücksichtigen ist dabei, dass sich die Wertschöpfung auf den Umsatz netto – also ohne MwSt. – bezieht, während der Kalkulations-Aufschlag oder –Multiplikator die MwSt. beinhaltet.

Hier ist also zunächst eine Umrechnung erforderlich, die die Wertschöpfung vom Nettoumsatz auf den Bruttoumsatz umrechnet. Dies geschieht nach dem folgenden Rechenweg:

2000 2001 2002

Wertschöpfung vom Netto-Umsatz 51,8% 60,8% 60,4%

Dies entspricht einer Wertschöpfung vom Brutto-Umsatz (= Umsatz incl. MwSt): 2000 2001 2002

Formel: 51,8 x 100 60,8 x 100 60,4 x 100

116 116 116

= 50,1% = 52,4% = 52,1%

Umrechnung von Wertschöpfung in Aufschlag und Faktor

(Wertschöpfung % + MwSt %) x 100

100% ./. (Wertschöpfung % + MwSt %)

(50,1 + 13,8) x 100 6.390

- 2000: = = 177,0%

- 100 ./. (50,1 + 13,8) 36,1

(52,4 + 13,8) x 100 6.620

- 2001: = = 195,9%

- 100 ./. (52,4 + 13,8) 33,8

(52,1 + 13,8) x 100 6.590

- 2002: = = 193,3%

- 100 ./. (52,1 + 13,8) 34,1

Durchschnittlicher Kalkulationsfaktor:

2000 = 2,177 2001 = 2,959 2002 = 2,933

Plan-Wertschöpfung 2003: 62,0% (vom Nettoumsatz)

62,0 x 100

Wertschöpfung vom Brutto-Umsatz: = 53,4%

116

(53,4 + 13,8) x 100 6.720

Aufschlag: = = 04,9%

100 ./. (53,4 + 13,8) 32,8

Durchschnittlicher Kalkulationsfaktor: 3,049

Bei diesen Zahlen ist zu berücksichtigen, dass es sich um den durchschnittlichen im untersuchten Unternehmen realisierten Aufschlag – also über alle Warengruppen hinweg – handelt.

Eines wird sehr deutlich: Eine Brille z.B., die im Jahre 2003 für 100,– Euro netto eingekauft wurde, ist – im Durchschnitt – zu brutto 304,90 Euro verkauft worden.

Eine Wertschöpfung von 62,0 Prozent – wie sie für das Jahr 2003 zugrundegelegt wird – erfordert einen Aufschlag von 204,9 bzw. einen Faktor von 3,049 mal.

Wie bereits erwähnt, kommt es auf preisgünstigen Einkauf (sowohl Fassungen als auch Gläser) an, so dass die erforderliche Anhebung der Kalkulation nicht zu einem „zu teuer“-Image führt.

Auf die für die Unternehmensplanung wichtigen Bereiche:

- Kostenplanung

- Ertragsplanung

- Finanzplanung

wird in der folgenden Berichtserstattung eingegangen.

Hartmut Melzer

Teilen:

{kind=link}