„Die Mitte lebt!“

In der vergangenen Ausgabe des Augenoptikers wurde im Rahmen der Berichterstattung über den aktuellen praktischen Fall eine hochinteressante Studie angeführt, die den allseits akzeptierten Grundsatz „Die Mitte ist tot“ konkret widerlegt. Anhand sehr dezidierter Untersuchungen im Rahmen der Marktforschung konnte die Sternbibliothek (www.sternbibliothek.de) sehr eindrucksvoll darstellen, dass die Mitte durchaus sehr lebendig ist.

Also die allseits propagierten Rezepte im Hinblick darauf, dass sich der Augenoptiker entscheiden müsste, ob er entweder in den „Premium“-Bereich oder aber in den „Discount“-Bereich wandere, um sich jeweils dort zu spezialisieren, werden hier eindrucksvoll widerlegt..

Es zeigt sich nämlich, – und hier werden viele Leser dieser Einschätzung zustimmen – dass gerade im mittleren (Preis-) Bereich der meiste Umsatz und Ertrag heute und mit Sicherheit noch in absehbarer Zukunft erwirtschaftet wird.

Es kommt nämlich ganz entscheidend darauf an, die Mittel-Preislagen und auch die in der Mitte orientierten Brillen-Marken mit zusätzlichem Nutzen, den der Augenoptiker und sein Geschäft bieten, zu versehen.

Gerade hier liegt die besondere Stärke mittelständischer Augenoptiker, was sich auch im Rahmen des Wettbewerbs „Top 100 Optiker 2006“ in hervorragender Weise bestätigt hat.

Viele teilnehmende Betriebe berichteten über Gratulationen von Kunden zu diesem attraktiven Titel, die ebenfalls wiederum dem gesellschaftlichen Mittelstand zuzurechnen sind und weder als ausgesprochene „Premium“-

Käufer noch als ausgebuffte „Discount“-Konsumenten zu bezeichnen sind.

Hierzu ein wörtliches Zitat aus der oben angeführten Untersuchung:

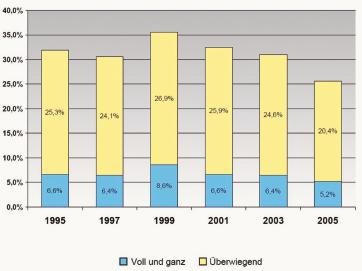

“Auch die Orientierung hin zum Exklusiven hat nachgelassen: In den vergangenen Jahren bewegte sich der Anteil der „Luxus-Affinen“ (zum Luxus Neigenden =Anmerkung des Verfassers) immer über 30 Prozent, betrug im Jahr 1999 sogar mehr als 35 Prozent, ist inzwischen aber unter 30 Prozent gefallen (vergl. die Abbildung in Grafik 1).

Das klassische Mitte-Produkt – weder ausgesprochen exklusiv , noch ein absolutes Schnäppchen – kommt also eher „in Mode“ als dass es „aus der Mode“ gerät.

Eine aktuelle KPMG-Studie deutet zudem darauf hin, dass die Discounter im Bereich der schnell drehenden Konsumgüter ihr Kundenpotential fast gänzlich ausgeschöpft haben; wer heute noch nicht beim Discounter einkauft, hat daran auch kein Inter-esse (KPMG 2005) .“

Konsequenz für den Augenoptiker: Macht die Mitte stark! Profilieren Sie sich in der Mitte mit einer konsumigen Preislage in Verbindung mit einem exquisiten Service. In unserem praktischen Fall hatte auch Augenoptik A diese Politik betrieben, was sich im Rahmen der Befragung wiederum deutlich abzeichnete.

Der nächste Brillenkauf liegt im „Dunkel“

Eine besonders wichtige Zahl für die Einschätzung der Marktsituation ist mit der Zukunfts-Orientierung der aktuellen und potentiellen Brillenkäufer verbunden. Sicherlich kann niemand in die Zukunft blicken und haargenau exakt voraussagen, wie sich die Entwicklung vollziehen wird. Trotzdem ist es interessant zu wissen, ob sich die Verbraucher schon einmal darüber Gedanken gemacht haben, wo sie denn eventuell ihre nächste oder aber auch ihre erste Brille kaufen wollen.

Diese Zukunftsorientierung, die ja zunächst nur im „Hinterkopf“ des Verbrauchers „schlummert“ stellt ein wichtiges Stimmungs-Barometer für unseren kaufwilligen Augenoptiker Z dar, der das Unternehmen Augenoptik A möglicherweise übernehmen will.

Aus der Tabelle 1 geht hervor, in welchem Umfang sich Personen, die bereits einmal eine Brille gekauft hatten und solche, die bisher noch nicht als Brillenkäufer in Erscheinung getreten sind, in Zukunft orientieren wollen.

Es zeigt sich, dass mehr als die Hälfte der befragten Personen über diesen Tatbestand völlig unschlüssig sind. So antworteten 54,5 Prozent aller befragten Passanten , dass sie (noch) nicht wissen, wo sie denn ihre nächste oder bei Bedarf ihre erste Brille kaufen wollen. Dies stellt – auch im Vergleich zu anderen BGW- Erfahrungswerten – einen außerordentlich hohen Prozentsatz dar und signalisiert, dass der ins Auge gefasste Markt völlig im Umbruch ist.

Dieses Ergebnis lässt sich selbstverständlich in zwei Richtungen deuten: Zum einen haben offensichtlich alle Anbieter in der Augenoptik keinen so gravierenden Eindruck hinterlassen, dass bereits frühzeitig fest steht, wo denn die nächste respektive erste Brille überhaupt gekauft wird. Die Signale, die ausgesendet worden sind – sowohl an aktuelle Brillenkäufer als auch an solche, die irgendwann einmal in den Genuss einer Brille kommen , waren offensichtlich nicht so prägnant, dass bereits frühzeitige Festlegungen erfolgt sind.

So zeigt die Tabelle 1 darüber hinaus auch, dass sogar von den jetzigen Brillenträgern mehr als ein Drittel (34,0 Prozent) nicht weiß, wo sie denn demnächst zum Brillenkauf hingehen .

Interessant ist auch die differenzierte Betrachtung in den einzelnen Altersgruppen. So sind sowohl ganz junge Leute sehr unschlüssig ( 71,7 Prozent) , aber auch von den älteren Jahrgängen weiß über die Hälfte nicht (53,3 Prozent) , wo sie denn die nächste Brille kaufen will.

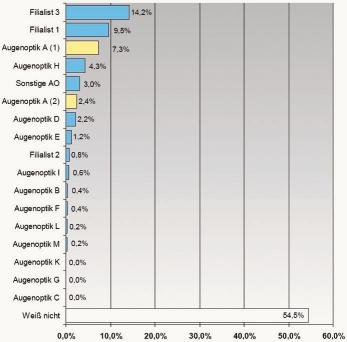

Einen Überblick über die aktuelle Rangfolge in der Marktbedeutung zum nächsten Brillenkauf vermittelt die Chart 1 . Hier hat erwartungsgemäß der Filialist 3, der bereits jetzt über den größten Marktanteil verfügt, auch in Zukunft „die Nase vorn“. Augenoptik A , an dessen Standort 1 die Haupt-Befragung durchgeführt wurde, liegt mit 7,3 Prozent deutlich hinter diesem Marktführer zurück, obwohl Filialist 3 nicht durch ein Geschäftslokal „vor Ort“ vertreten ist.

Der positive Effekt einer hohen Unschlüssigkeitsquote liegt andererseits natürlich darin, dass man durch entsprechende Maßnahmen im Markt tatsächlich etwas bewegen kann.. Wenn man auf nicht zementierte Marktverhältnisse trifft, sind hier immer Möglichkeiten der positiven Einflussnahme gegeben. Über intensive Werbung , Verkaufsförderung und Präsenz in der Öffentlichkeit lässt sich so einiges aus der Unschlüssigkeit der Verbraucher erarbeiten.

Wie verhalten sich die eigenen Kunden?

Würde man die eigenen Kunden beim Brillenkauf direkt fragen, wann sie denn gedenken, wieder ihre nächste Brille – selbstverständlich in unserem Geschäft – zu kaufen, so würde man sicherlich einen verständnislosen Blick ernten. Eine solche Vorgehensweise wäre ja nicht nur töricht sondern auch völlig unrealistisch. Im Rahmen einer neutralen, öffentlich durchgeführten Befragung, in der der Passant ja anonym bleibt, lässt sich eine solche Frage aber sehr wohl stellen, selbst wenn der Brillenkauf gerade erst getätigt wurde.

Insofern ist eigentlich immer wieder verblüffend festzustellen, wie verhältnismäßig wenig Augenoptiker sich für eine solche spannende Information über ihr eigenes Unternehmen interessieren : Hier zieht auch das Kosten-Argument nicht so richtig, denn so unerschwinglich ist eine Markt- und Imagestudie durchaus nicht, die ja darüber hinaus auch noch durch staatliche Förderprogramme finanziell bezuschusst wird.

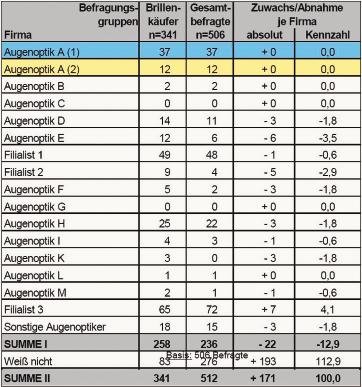

Im vorliegenden, praktischen Fall geht aus der Tabelle 2 hervor, dass Augenoptik A über einen „festgefügten Fan-Kreis“ verfügt. Stellt man nämlich den letzten Brillenkauf dem voraussichtlich nächsten Brillenkauf im selben Unternehmen gegenüber, so erhält man die sogenannte Selbstbehaltquote. Augenoptik A ( am Standort 1) schneidet von allen Anbietern aus dieser Sichtweise am besten ab, denn die Selbstbehaltquote beträgt immerhin 91,9 Prozent, was ein hervorragender Wert ist.

Nach BGW-eigenen Zielwerten sollte der Wert 80 Prozent betragen; nach jetzt aktuellen Untersuchungen liegt diese Zahl jedoch eher bei durchschnittlich 70 Prozent.

Für Augenoptik Z, der das bestehende Unternehmen ja eventuell kaufen will, vermittelt sich in dieser Zahl, dass der „Abschmelzungsprozess“ des bestehenden Kundenpotenzials ganz offensichtlich zu Ende ist und mit einem fest gefügten „Sockel“ von Stammkunden gerechnet werden kann..

Ganz anders dagegen sieht es in der Filiale von Augenoptik A (Standort 2) aus. Hier sind es nur zwei Drittel der bisherigen Brillenkunden, die sich wieder eindeutig für das Unternehmen zum nächsten Brillenkauf entscheiden wollen; ein Drittel ist noch unschlüssig.

Bemerkenswert in diesem Zusammenhang sind die Ergebnisse des Filialisten 3 . Nach BGW-eigenen Erfahrungswerten liegen die Selbstbehaltquoten der Filial-Unternehmen in der Größenordnung von etwa 50 Prozent. Die hier herrschende Fluktuation lässt häufig keine höhere Selbstbehaltquote zu, was die Zahlen der Filialisten 1 und 2 annähernd bestätigen.

Der Filialist 3 bietet aber offensichtlich seinen Kunden einen deutlichen Mehrnutzen , denn hier liegt die Selbstbehaltquote mit 69,2 Prozent schon fast haargenau auf dem Niveau des aktuellen BGW-Durchschnittswertes! Dies heißt nichts anderes, als dass hier ganz offensichtlich Bindungen aufgebaut worden sind, die über zusätzliche Nutzen auch dauerhaft untermauert werden.

Aktuelle Markttendenzen

Einen Überblick darüber, wie sich der Gesamtmarkt in der untersuchten Region entwickeln wird, vermittelt die Chart 2 . Hier zeigt sich, dass verhältnismäßig wenig Bewegung im Markt anzutreffen ist. Die Entwicklungs-Kennziffern weisen keine allzu große Schwankungsbreite auf, woraus zu erkennen wäre, dass ein Betrieb deutlich an Boden verliert, oder aber immens nach vorne „stürmt“. Für beide Betriebe von Augenoptik A wird ein „0- Wachstum“ prognostiziert. Für Augenoptik Z bedeutet dies, dass die Zukunfts-Prognose im Hinblick auf Umsatz und Ertrag auf den derzeit aktuellen Zahlen von Augenoptik A zu basieren ist. Bezüglich des Kaufbetrages sind somit eindeutige Signale aus dem Markt zu erkennen. Die sich daraus ergebende Überlegung ist dann auch , wie sinnvoll ist der Kauf des bestehenden Betriebes im Vergleich zur Eröffnung eines ganz neuen Geschäftes. Fasst man nämlich die bisherigen Aussagen zum Standort und zur aktuellen Marktsituation einmal zusammen, so lässt sich durchaus ein interessantes Potential für den Optik – Umsatz ermitteln. Für die „zusammengeschrumpfte“ Kundenzahl von Augenoptik A verlangt der Inhaber einen zu hohen Kaufpreis .

Im Rahmen der weiteren Kaufverhandlungen geht es also darum, hier ein realistisches Maß zu finden, um den Markteintritt für Augenoptik Z in einer überschaubaren Größenordnung zu halten, oder aber mit Hilfe einer kompletten Neu-Investition einen Markteintritt zu bewerkstelligen.

In unserem praktischen Fall zeigte die Wirklichkeit dann, dass die Verhandlungen bezüglich des Kaufpreises und auch der weiteren Investitions-Möglichkeiten in die Räumlichkeiten von Augenoptik A stark limitiert waren.

Die Eigentumsverhältnisse auf der Immobilienseite waren leider etwas „verzwickt“, so dass sich die Verhandlungen mit Zielrichtung Fortsetzung und Erweiterung des Mietvertrages sehr zäh gestalteten und letztlich dazu führten, dass vom Kauf des Geschäftes abgesehen werden musste.

Eine solche Entwicklung ist selbstverständlich sowohl für den Verkäufer als auch für den Kauf-Interessenten sehr unbefriedigend. Als positiv aus Sicht des potentiellen Käufers ist zu bewerten, dass eine mögliche Fehl-Investition vermieden wurde.

Weiterhin ist sicherlich positiv, dass die Analyse einen guten Überblick über die aktuelle Marktsituation am ins Auge gefassten Standort vermittelt hat. Augenoptik Z sucht nunmehr geeignete Ladenflächen, um die positiven Ergebnisse in die Tat umzusetzen und damit Erfolg zu haben.

Hartmut Melzer, BGW Marketing-& Management Service GmbH

Teilen:

{kind=link}