Zum Abschluss der Serie erfolgt eine abschließende Gesamtbetrachtung zum Thema Controlling. Viele Instrumente aus den Teilgebieten des Controlling wurden in den einzelnen Folgen ausführlich dargestellt. In dieser Folge geht es um die Zusammenhänge des betrieblichen Controllingssystems für den Augenoptiker und die Möglichkeiten der EDV im Controlling.

Die Augenoptikerbranche ist noch immer in einer schwierigen wirtschaftlichen Situation. Trotz Aufschwungtendenzen 2006 gibt es nach wie vor nicht die gewünschte Umsatzsteigerung, dadurch eine erhöhte Kostenbelastung und somit viele negative Betriebsergebnisse. Zudem gewinnen Großanbieter und Filialisten neue Marktanteile, was zu weiteren Marktbereinigungsprozessen führt. (Abb.1)

Diese Marktanteile entstehen nicht aufgrund von hervorragenden augenoptischen Fähigkeiten, sondern aus einer soliden Kapitalausstattung und einem exzellenten kaufmännischen Know-how, welches diesen Anbietern über ihre Controllingabteilungen zur Verfügung steht. Dies führt zu einer unternehmerischen Handlungsweise, die nichts dem Zufall überlässt, sondern durch exakte betriebswirtschaftliche Planungsrechnungen unterlegt, strategisch ausgerichtet ist und sich am Ende einem analytischen Kontrollsystem stellt.

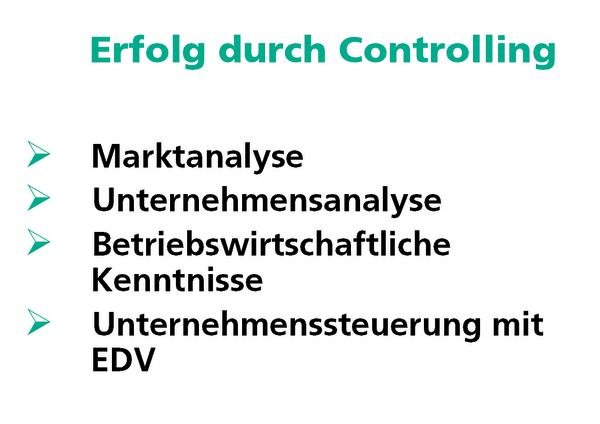

Meine Erfahrungen als Dozent an der FFA München, sowie die Reaktionen der Teilnehmer in meinen aktuellen Chefseminaren zeigen, dass wenig mittelständische Augenoptikerbetriebe eine klare strategische Ausrichtung haben und die EDV selten als aktives betriebswirtschaftliches Steuerungsinstrument genutzt wird.

In vielen Fällen fehlten den Geschäftsinhabern und leitenden Angestellten die betriebswirtschaftlichen Schlüsselqualifikationen und die EDV Lösungen, um im operativen und strategischem Bereich klare und gesicherte Entscheidungen zu treffen. Deshalb sollte diese Serie den jungen Meistern in der Ausbildung die nötigen Inhalte für erfolgreiches Controlling im Betrieb und eine Vorbereitungsgrundlage für die neu strukturierte Meisterprüfung geben. (Abb.2).

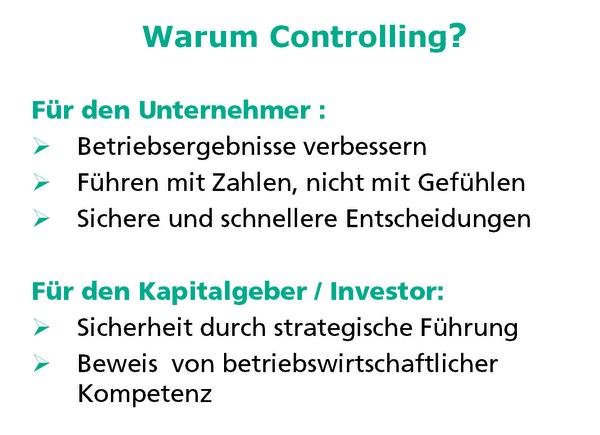

Gerade für den kleineren mittelständischen Augenoptiker muss jetzt klar sein, dass betriebswirtschaftlich orientierte Unternehmensstrategien notwendig sind, um im Kampf um Marktanteile erfolgreich zu sein. Zudem werden von dem Bankensektor in der Kreditvergabe nach Basel II klare Anforderungen an die betriebswirtschaftlichen Fähigkeiten des Betriebsinhabers gestellt. Hier muss ein aktives Controllingssystem nachgewiesen werden und in einem Businessplan dargestellt werden, wenn es um eine Kreditfinanzierung geht. (Abb.3) Dies wurde ausführlich in den Folgen 8/06 und 9/06 erläutert

Controlling als Prozess

Die Dimension des Begriffs „Controlling“ wird in vielen Fällen in seiner Komplexität nicht richtig verstanden, deshalb ist es wichtig, zunächst den Begriff klar zu definieren und abzugrenzen. So ist Controlling nicht, wie vielfach verbreitet, mit Kostenkontrolle gleichzusetzen. Controlling ist vielmehr ein Planungsprozess, der eine strategische Unternehmensführung vor-aussetzt, wobei verschiedene Unternehmensbereiche betroffen sind, die aber in einer Gesamtbetrachtung in enger Wechselwirkung verbunden sind,

- Marketing

- Kostenmanagement

- Finanzierung

- Unternehmensführung

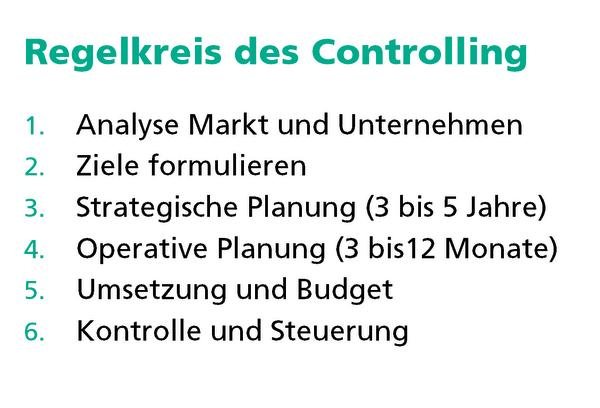

Der Controllingprozess verläuft in mehreren Phasen, die als Regelkreislauf sich immer wiederholen und dementsprechend korrigiert werden müssen. (Abb.4)

1. Schritt : Analyse der externen und internen Unternehmenssituation

Die Basis jeder betriebswirtschaftlichen Entscheidung ist eine Analyse der Ist-Situation. Hierbei ist zunächst die Umfeld- und allgemeine Marktsituation zu betrachten. Betriebswirtschaftliche Branchenwerte und Vergleichszahlen sind aus den Veröffentlichungen der Verbände, Banken und der Fachpresse zu entnehmen.

Neben den aktuellen wirtschaftspolitischen und rechtlichen Rahmenbedingungen haben aktuelle Innovationen der Branche im Bereich der Technischen Ausstattung, Möglichkeiten der Datenkommunikation über Internet, sowie Marketing-, Controlling- und Finanzierungshilfen der Industrie Einfluss auf das Controlling des Augenoptikers.

Auf der Basis der neuen Marktdaten sollte eine interne Analyse des Unternehmens vorgenommen werden, wobei folgende Fragestellungen zentrale Bedeutung haben:

- Wie kann mit der momentanen Unternehmensstruktur Controlling durchgeführt werden ?

- Wie ist das momentane Betriebsergebnis?

- Welche Umsatzbereiche gibt es oder sind möglich und welchen Deckungsbeitrag können diese erwirtschaften?

- Können im Rahmen des Kostenmanagements effizientere Strukturen im Bereich der Personal- und Sachkosten gefunden werden?

- Wie kann die Sortiments- und die Lieferantenstruktur optimiert werden. Welche Verbesserungen in der Beschaffungslogistik sind möglich?

- Ist das Marketing optimal für die bestehende und zukünftige Zielgruppen ausgerichtet?

- Wie ist die finanzielle Finanzierungs- und Liquiditätssituation in der aktuellen Unternehmensform?

Hierbei sind aber nicht nur betriebswirtschaftliche Zahlen und Ergebnisse von Bedeutung. Es besteht für das weitere Vorgehen eine enge Korrelation zur Analyse der Unternehmenskultur, die ein wesentliches Element einer erfolgreichen Zielerreichung sein wird.

2. Schritt: Zielvorgaben erstellen

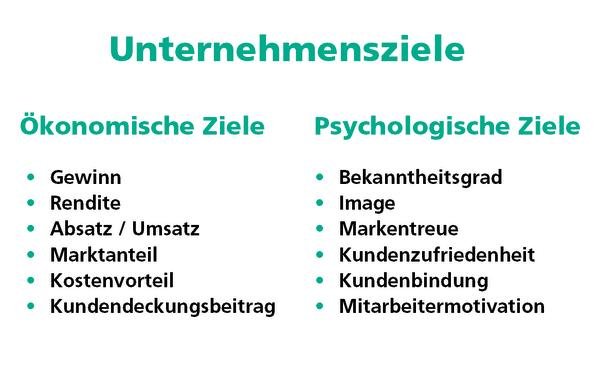

Nur auf Basis einer guten Analyse des Unternehmens in seiner individuellen Standortsituation ist es möglich, Unternehmensziele richtig zu formulieren und damit die Basis für eine erfolgreiche Unternehmensführung zu schaffen. Nur wenn klare generelle Zielstrukturen für ein Unternehmen feststehen, lassen sich hieraus strategische und operative Maßnahmen entwickeln. Unternehmensziele sollten sich aus der gewählten Marktposition ergeben und mit der Corporate Identity des Unternehmens im Einklang stehen. (Abb.5) Jedes gut geführte Unternehmen sollte sich Ziele setzen und mit geeigneten Maßnahmen darauf zuarbeiten.

Planen Sie also, wie sich Ihr Unternehmen entwickeln soll. Setzen Sie sich ehrgeizige, aber keine unrealistischen und unerreichbaren Ziele. Setzen Sie kurzfristige, mittelfristige und langfristige Ziele.

Sich derart Ziele zu setzen mag für Kleinunternehmen vielleicht übertrieben erscheinen. Dieses Vorgehen hat aber einen besonders heilsamen Effekt: Erst wenn man sich Ziele setzt, kann man später erkennen, ob man sie erreicht hat oder nicht. Wenn nicht, kann man sehr gezielt nachforschen, was die Gründe dafür sind. Erst wenn Sie auf diesem Wege die Gründe für Probleme ermittelt haben, können Sie genau darauf reagieren. Dabei sind die kurzfristigen Zielsetzungen gerade für junge Unternehmen hilfreich.

Einmal festgelegte Ziele sind nie starr. Je nach Ihrer Analyse müssen Sie womöglich Ihre Ziele neu oder realistischer formulieren. Außerdem können sie sich durch veränderte wirtschaftliche Rahmenbedingungen, veränderte Gesetzgebung u.a. ändern. Abweichungen von Zielen und neue Zielsetzungen gehören zum unternehmerischen Alltag. Kleine Unternehmen zeichnen sich gerade dadurch aus, dass sie in der Lage sind, sich schnell auf veränderte Bedingungen einzustellen.

Allgemein sind folgende Zielkriterien zu beachten:

- Die Verantwortung für die Zielformulierung trägt die Unternehmensleitung, wobei die Ziele gemeinsam mit den Mitarbeitern erarbeitet werden sollten.

- Jeder, der an der Zielerreichung beteiligt werden soll, muss die Ziele verstehen und sich mit ihnen identifizieren können..

- Es gibt quantitative Ziele, die durch Zahlen formuliert werden können, und qualitative Ziele, die nur durch Indikatoren messbar gemacht werden können (Abb.5)

- Globale Ziele und Teilziele müssen aufeinander abgestimmt werden und sollten einander unterstützen. Teilziele dürfen untereinander und zu den Globalzielen nicht widersprüchlich sein. Diese Zielübereinstimmung kann nur durch ein einheitliches Corporate-Identity- Konzept erreicht werden.

- Mögliche Zielkonflikte sind schon in der Planungsphase zu berücksichtigen und möglichst zu vermeiden.

- Prämien für erfolgreiche Zielerreichung sollten mit den Mitarbeitern oder mit dem ganzen Team abgestimmt werden.

3. Schritt: Strategische Planung

Unternehmensstrategien sind ausgerichtet, die formulierten Unternehmensziele zu erreichen. Strategien sind langfristig ausgelegte, die Unternehmung in ihren Aktivitätsbereichen berührende erhaltens- und Verfahrensweisen zur Sicherung der zukünftigen Erfolgspotentiale. Der Planungshorizont liegt bei der strategischen Planung im mittelfristigen Bereich von ca. drei bis fünf Jahren, während sich die operative Planung in einem kurzfristigen Zeitrahmen von ca. sechs bis zwölf Monaten bewegt. Grundsätzlich unterscheidet man folgende strategische Bereiche, die im beschriebenen Planungshorizont getroffen werden:

- Leistungsprogramm und Zielgruppen

- Grundsätze zur Marktposition

- Grundsätze der Wachstumspolitik

- Grundsätze der Marketingpolitik

- Grundsätze der Produktions- und Beschaffungspolitik

- Grundsätze der Personalpolitik

- Grundsätze der Finanzierungspolitik

4. Schritt: Operative Planung

Hierbei werden konkrete Teilziele quantitativ oder qualitativ für die einzelnen betrieblichen Funktionsbereiche festgelegt. Wie schon angesprochen legt hier der Planungshorizont bei sechs bis zwölf Monaten. Man könnte hierbei folgende operative Planungselemente unterscheiden:

- Absatzplanung und Umsatzplanung

- Einkaufsplanung und Sortimentsplanung

- Kostenplanung

- Personalplanung

- Marketingplanung

- Finanzplanung

Durch die enge Wechselwirkung der operativen Planungsbereiche betreffen Entscheidungen nicht nur einen Bereich, sondern können in anderen Bereichen zu ganz erheblicher Veränderung führen. Dies ist dann in einem betriebswirtschaftlichen Gesamtansatz zu koordinieren. Die aus den operativen Teilplänen entstehenden Umsetzungsmaßnahmen müssen nun auf die Mitarbeiter verteilt und koordiniert werden.

5. Schritt: Budgetierung

Hier werden Umsatz- und Leistungsziel sowie Kostenbegrenzungen für die einzelnen Kostenstellen (Strategische Geschäftseinheiten, Organisationseinheiten, Profitcenter etc.) vorgegeben. Die Zahlen des Budgets stellen Vorgaben dar, die von den Beteiligten erreicht werden sollen. Das Budget hat damit die Funktion eines Fahrplanes.

Ein Budget wird umso eher eingehalten werden können, als sich sowohl die Unternehmensführung als auch der verantwortliche Mitarbeiter mit ihm identifizieren. Daher baut ein gutes Budget auf Information, Kommunikation und allgemeiner Beteiligung auf.

Ein wirkungsvolles Budget muss realistisch, umfassend und vollständig sein. Die darin enthaltenen Zahlen müssen erreichbar sein, denn Planzahlen sollen Meilensteine – keine Mühlsteine – sein.

6. Schritt: Kontrolle und Steuerung

Zunächst ist das Ergebnis der operativen Maßnahmen durch einen Soll-Ist-Vergleich zu kontrollieren. Er ist das Standardinstrument des Controllings. Mit ihm können Sie überall dort, wo Sie Ziele gesetzt haben, erkennen, ob Sie Ihre Ziele erreicht haben oder nicht. Wenn nicht, waren Ihre Maßnahmen nicht gut genug (oder nicht die richtigen), oder Ihr Ziele waren zu ehrgeizig. Erst der Soll-Ist-Vergleich zwingt Sie dazu, Ziele neu zu stecken oder Maßnahmen zu überdenken. Zudem ist jedes Budget ohne Vergleich der vorgegebenen und tatsächlich erreichten Zahlen wertlos. Die Abweichungen sind zu analysieren und dafür Erklärungen zu finden. Man unterscheidet hierbei im wesentlichen folgende zwei Abweichungskomplexe:

- externe Veränderungen, die in der Planung nicht berücksichtigt werden konnten

- interne Fehler in der strategischen Unternehmensführung (Schritt 1 bis 5)

- So wird das Controlling zu einem Regelkreis, der zu ständigen Anpassungsprozessen und Innovationen im Unternehmen führt, indem die Schritte 1 bis 6 immer wieder durchlaufen werden. Denn in jeder Stufe können Planungsfehler auftreten und für die nächste Planungsperiode optimiert werden.

Controlling und EDV

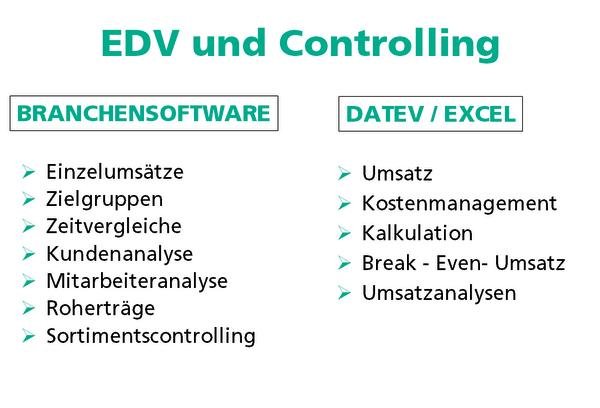

Um Controllingaufgaben im augenoptischen Betrieb wahrnehmen zu können, bedarf es Lösungen, die Betriebsinhabern und Filialleitern schnell und unkompliziert betriebswirtschaftliche Managementinformationen liefern. Dies ist nur mit Hilfe der EDV möglich. Dabei es ist für den Augenoptiker wichtig zu erkennen, welche Möglichkeiten zur Unternehmensführung die EDV bietet. Zunächst sind für die Informationsgewinnung einmal die Branchensoftware und zum anderen DATEV-Programme in Verbindung mit Excel-Tools zu nennen. (Abb.6/7)

Die Branchen EDV liefern als Controllingdaten vor allem Umsätze und Stückzahlen nach den verschiedensten Kriterien, womit sich für Umsatzbereiche, Mitarbeiter und Zeiträume Controllingmaßnahmen durchführen lassen. Zudem erhält der Unternehmer Informationen im Bereich Sortimentsplanung, wenn er das entsprechende Lagermodul besitzt. Seit kurzem können die EDV-Anbieter über eine Zuordnung von Einkaufs- und Verkaufsdaten Roherträge für die verschiedenen Umsatzbereiche ermitteln und bieten somit die Basis für echte Deckungsbeitragsanalysen des Betriebes. Leider wurden diese Möglichkeiten bisher von den Herstellern nur passiv vermarktet. Zum anderen fehlte die Nachfrage der Augenoptiker nach diesen Daten.

Das betriebliche Rechnungswesen (DATEV) bieten als zweite Säule des Controllings eine Fülle von Informationsmaterial aus dem Bereich Kosten und Finanzen, das in geeigneter Form verarbeitet werden muss. Als Planungs- und Steuerungsinstrument bietet sich hier neben einer Branchensoftware eine aktuelle Standardsoftware aus dem Bereich Tabellenkalkulation (z.B. EXCEL) an, die es ermöglicht, die Informationen in einer Form zu erlangen, welche die Dynamik der betriebswirtschaftlichen Prozesse optimal darstellt.

Der Vorteil jeder Tabellenkalkulation ist es, Zahlen schnell zu verarbeiten, diese grafisch darzustellen und sofort Änderungen, Variationen und Szenarien darstellen zu können.

Vorteil dieser Programme , die alle unter Windows laufen, sind neben einem hohen Bedienungskomfort eine sehr schnelle Erlernbarkeit der Programme. Zudem lassen sich Daten und Grafiken sofort in Textverarbeitung oder Präsentationsprogramme übernehmen, um so Controllingauswertungen für Banken und Kapitalgeber zu erstellen.

Einige Softwarehersteller haben bereits die Schnittstellen zu den Standardsoftwareprodukten geschaffen, um somit einen Datenexport in betriebswirtschaftliche EDV-Lösungen zu ermöglichen. Der Bedarf an positiver Einbindung der Standardsoftware wird auch dadurch steigen, da Tabellenkalkulationen und moderne Textverarbeitungen unter den jungen Meistern, sowie den engagierten Betriebsinhabern und Filialleitern zunehmend verwendet wird. Diese Ausführungen zeigen, dass betriebswirtschaftliche Unternehmensführung und EDV ein unzertrennbares Paar sein sollten.

Der Mitarbeiter im Controlling

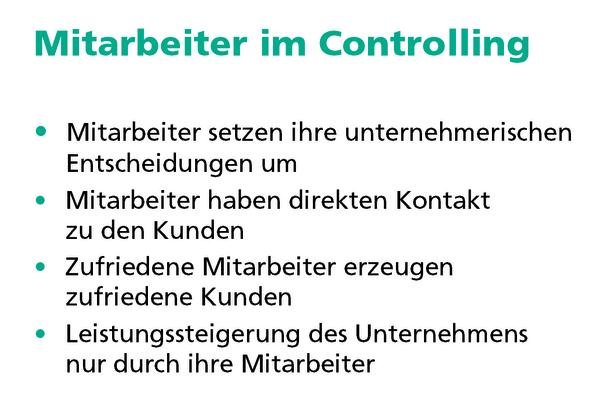

Mitarbeiter sind das wichtigste Kapital des Unternehmers und sollten im Rahmen des Controllingprozesses integriert und verantwortlich eingesetzt werden. Leider haben es viele Unternehmer bisher nicht verstanden, das Controlling als Mitarbeitermotivation zu verwenden und somit die Potentiale der Mitarbeiter besser zu nutzen. Einige mittelständische Unternehmer haben aber die Mitarbeiter im Rahmen des Controllings zu Ergebnis orientierten Mitarbeitern entwickelt und die Betriebsergebnisse dadurch erfolgreich steigern können. Eine Ergebnisbeteiligung für das Team oder den Mitarbeiter ist nach wie vor eine der besten Motivationen. (Abb. 8/9)

So werden nicht nur Filialleiter, sondern alle Mitarbeiter in die Betriebsergebnisplanung integriert und liefern über ihre Verantwortung für Teilbereiche (z.B. Einkauf, Sportbrille, Internetwerbung u.a.) einen Beitrag zum Gesamtergebnis.

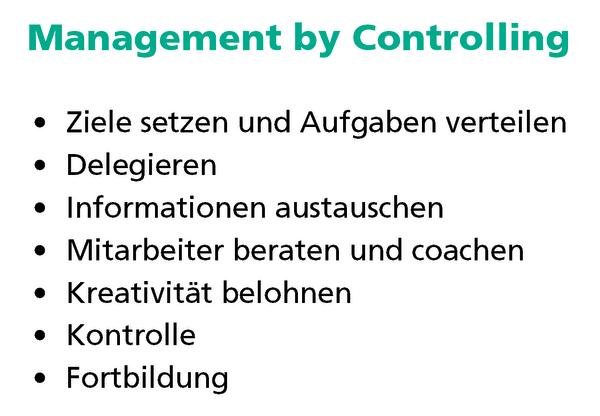

Dies erfordert aber eine Unternehmenskultur, in welcher der Mitarbeiter nicht nur kontrolliert, sondern aktiv am ganzen Controllingprozess gerne teilnimmt. So sollte Führung nach folgenden Grundsätzen praktiziert werden :

- Ziele gemeinsam erarbeiten

- Ziele setzen und Aufgaben verteilen

- Aufgaben delegieren

- Informationen austauschen

- Mitarbeiter beraten/coachen

- Innovationsbereitschaft fördern

- Kontrolle der Zielerreichung

- Fortbildung im kaufmännischen Bereich

Instrumente des Controllings

Im Rahmen der Serie wurden in den verschiedenen Folgen die Teilbereiche des Controllings vermittelt.

So soll im Folgenden eine kurze Darstellung der wesentlichen Controllingbereiche erfolgen. (Abb.10)

Jahresabschlussanalyse

Zunächst wird in der Auswertung des Jahresabschlusses aus der Bilanz die Vermögens- und Finanzierungssituation analysiert und ausgewertet. Im Rahmen der Analyse wird der Jahresabschluss aufgearbeitet, ausgewertet und die erhaltenen Informationen zu Kennzahlen verdichtet. Kennzahlen, Zeit- und Branchenvergleiche liefern den Maßstab zur Beurteilung der Entwicklung und des Potentials des Unternehmens. Die Gewinn- und Verlust-rechnung als zweiter Teil des Jahresabschlusses zeigt die Ertrags- und Leistungskraft des Unternehmens. Aus der Sicht der Kapitalgeber stellt die Leistungskraft des Unternehmens in einem Wirtschaftsjahr die zentrale Bonitätsposition dar. Umsatz, Kosten und Gewinn sind dann die Auswertungsschwerpunke der Gewinn- und Verlustrechnung (Folgen 3+4/05). Somit wird das Gesamtergebnis analysiert und es können Zielvorgaben für das neue Geschäftsjahr entwickelt werden. Auf Basis dieser Zahlen lässt sich dann das Kostenmanagement-System und die Finanzplanung des Unternehmens aufbauen.

Kurzfristige Erfolgsrechnung

Im Rahmen der vorgegebenen Auswertungssystematik ist dann die Auswertung auf Monatsbasis vorzunehmen, denn kein Unternehmer oder Filialleiter will auf die nächste Bilanz warten, um zu sehen wo die Firma steht. Die Auswertungsmöglichkeiten der Branchensoftware, der DATEV und EXCEL wurden in Folge 5/06 ausführlich dargestellt. Im Rahmen des Umsatzcontrolling werden auch hier nach Produkt- und Kundengruppen Bereiche gebildet und entsprechende Umsatz- und Rohertragsanalysen durchgeführt.

Kostencontrolling

Als Grundlage für den Entscheidungsprozess im Unternehmen ist das externe Rechnungswesen nur teilweise geeignet, so dass in den meisten Unternehmen parallel zum externen Rechnungswesen ein internes Rechnungswesen besteht. Einen wichtigen Bestandteil des internen Rechnungswesens bildet die Kostenrechnung, die auch als Betriebsbuchführung und im weiteren als Kostenmanagement bezeichnet wird.

Die Qualität des Kostencontrolling ist im wesentlichen abhängig von den verwendeten Systemen. Zudem ist das Kostenmanagement eines der wichtigsten Erfolgsfaktoren im Controlling. Nach der Art der Kosteninformationen, die zur Verfügung gestellt werden und welche Informationen für den Unternehmer wünschenswert sind, lassen sich zwei verschiedene Kostenverrechnungssysteme abgrenzen.

Die klassische Kostenverrechnung auf Vollkostenbasis verteilt traditionell alle Gemeinkostenarten auf die verschiedenen Bereiche und Kostenstellen. Dies erfolgt über den Betriebsabrechnungsbogen (BAB) und bietet die Grundlage für exakte Kostenkontrolle und für produkt- oder prozessorientierte Kalkulationsentscheidungen. (Folge 8/05). Für viele Optiker ist dieses Kostenmanagement-System zu aufwendig und für kleine Betriebsgrößen auch nicht wirtschaftlich.

Moderne Kostenrechnungssysteme gehen deshalb von einer Teilkostenbetrachtung aus und unterscheiden variable Kostenarten, die direkt vom Umsatz abhängig sind und Fixkostenarten, die keine direkten Abhängigkeiten vom Umsatz aufweisen. Durch eine einstufige und mehrstufige Deckungsbeitragsrechnung (Direct-Costing) kann eine wirksame Planung und Budgetierung für die Unternehmensbereiche schneller erreicht werden. Die daraus entstandenen Kostenanalysen sind dann auf die verschiedenen Unternehmensbereiche umzusetzen, um dort die Ergebnissituation zu verbessern.(Folge 7/05)

Finanzcontrolling

Eine besonders wichtige Controlling-Aufgabe für jedes Unternehmen ist seine Finanzplanung. Ein Finanzplan soll vor allem die Rentabilität des Unternehmens berechnen und sicherstellen, dass das Unternehmen jederzeit seine Zahlungsverpflichtungen erfüllen kann.

Die Elemente des Finanzcontrollings wurden in den Folgen der Finanzwirtschaft zur Existenzgründung (Folge 7/06) ausführlich beschrieben.

Marketingcontrolling

Das Marketingcontrolling beinhaltet die Analyse der Marktsituation, eine Kundenanalyse am Standort, was eine Wettbewerberanalyse meist mit einschließt (Folge 6/06). So können hieraus Zielsetzungen für die Entwicklung eines erfolgreichen Marktauftritts entwickelt werden. Im Rahmen des CRM-Marketing kommen auch Wertvorstellungen und Ideale zur Geltung, die sich nicht nur in Zahlen ausdrücken lassen: z. B. die Erhaltung der Kundenzufriedenheit, Kundenbindung, interne Unternehmenskultur und die Zufriedenheit der Mitarbeiter.

Abschließende Grundgedanken zum „Management by Controlling“ (Abb. 11)

- Controlling ist ein wesentlicher Teil der strategischen Unternehmensführung

- Controlling erfasst die Vernetzung verschiedener betriebswirtschaftlicher Sachverhalte.

- Wirkungsvolles Management by Controlling verlangt ein positives Betriebsklima, bei welchem die Ziele des Unternehmens als notwendige Bedingungen für dauerhafte Unternehmensexistenz im Vordergrund stehen.

- Controlling muss akzeptiert und willkommen sein als Frühwarnsystem zum Erkennen von Hindernissen und als begleitendes Steuerungsinstrument zu Aktivitäten, es darf nicht als bedrohend empfunden werden.

Bernhard Schwenk Dozent für Betriebswirtschaft und EDV an der Fachakademie für Augenoptik München

Teilen:

{kind=link}