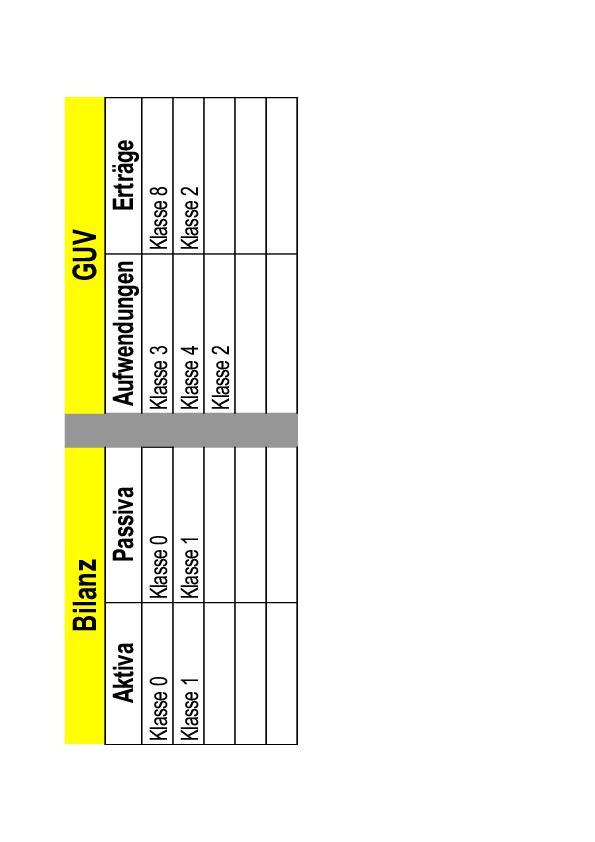

In der letzten Folge wurden wichtigsten Zusammenhänge der Buchführung auf Basis der Bilanz und der Gewinn – und Verlustrechnung aufgezeigt. Es wurde der Unterschied zwischen Bestandskonten und Erfolgskonten erläutert. Zudem wurde das System der Umsatzsteuer erklärt. In nun folgenden Beiträgen werden spezielle Themen des Augenoptikers buchführungstechnisch erklärt und der betriebswirtschaftliche Hintergrund dargestellt. Die Erläuterung des Kontenrahmens erleichtert die kontenmäßige Erfassung

Buchführungsthemen für den Augenoptiker

Ausbildungsziel in der Ausbildung zum Augenoptikermeister ist nicht primär die Verbuchung der Sachverhalte – diese wird in der Praxis oft von Externen vorgenommen. Doch gibt es buchführungstechnische Zusammenhänge, die später Unternehmensführung mit Controlling und Kostenmanagement erleichtern. Folgende Themen aus dem laufenden Geschäftsverkehr sollten deshalb behandelt werden:

- Einkauf und Verkauf von Waren

- Buchungen im Sachanlagenbereich

- Verbuchung aller Kostenarten

- Buchungen im Personalbereich

- Überweisung aller fälligen Verbindlichkeiten

Die aufgezeigten Themen sind die wichtigsten Buchungsfälle eines Augenoptikers im Tagesgeschäft. Ferner sind außerordentliche Aufwendungen und Erträge abzugrenzen, die außerhalb der gewöhnlichen Tätigkeit des Unternehmens anfallen. Am Ende des Geschäftsjahres sind Jahresabschlussbuchungen vorzunehmen, die aber in den Bereich des Steuerberaters fallen und hier nicht als Schwerpunkt besprochen werden.

Kontenrahmen und Kontenplan

Basis jeder Buchführung ist ein effizienter Kontenrahmen. Der Kontenrahmen bildet die einheitliche Grundordnung für die Aufstellung betriebsindividueller Kontenpläne der Unternehmen eines Wirtschaftszweiges. Aus dem Kontenrahmen entwickelt jedes Unternehmen seinen eigenen Kontenplan, der auf seine besonderen Belange (Branche, Struktur, Größe, Rechtsform) ausgerichtet ist. So lässt sich im Kontenplan eine weitere Untergliederung der Kontenarten in Kontenunterarten entsprechend den Bedürfnissen des Unternehmens vornehmen. Der Kontenplan enthält somit nur die im Unternehmen geführten Konten.

Anforderungen an ein Kontenordnungssystem

Früher konnte jeder Kaufmann seine Buchführung nach eigenem Ermessen aufbauen und die Konten nach Art, Bezeichnung und Zahl selbst bestimmen. Dadurch herrschte in den Buchhaltungen der Unternehmen ein ungeordnetes Vielerlei, das einerseits Vergleiche mit früheren Rechnungsperioden (Zeitvergleiche) erschwerte und andererseits Vergleiche mit branchengleichen Betrieben (Betriebsvergleiche) unmöglich machte. Nun soll aber gerade die Buchführung kontenmäßig die Grundlagen schaffen für Zeit- und Betriebs- vergleiche, für die Kosten- und Leistungsrechnung, Statistik und Planungsrechnung sowie für den nach gesetzlichen Gliederungsvorschriften zu erstellenden Jahresabschluss.

In der Kontenklasse 5 können für die Kostenstellen des Betriebes Konten eingerichtet werden: z.B. Einkauf, Lager, Vertrieb, Verwaltung, Fuhrpark u. a. Branchen und betriebsindividuell sind unterschiedliche Aufteilungen erforderlich. In der Praxis wird die Kostenstellenrechnung in der Regel nicht kontenmäßig, sondern tabellarisch als Betriebsabrechnungsbogen durchgeführt.

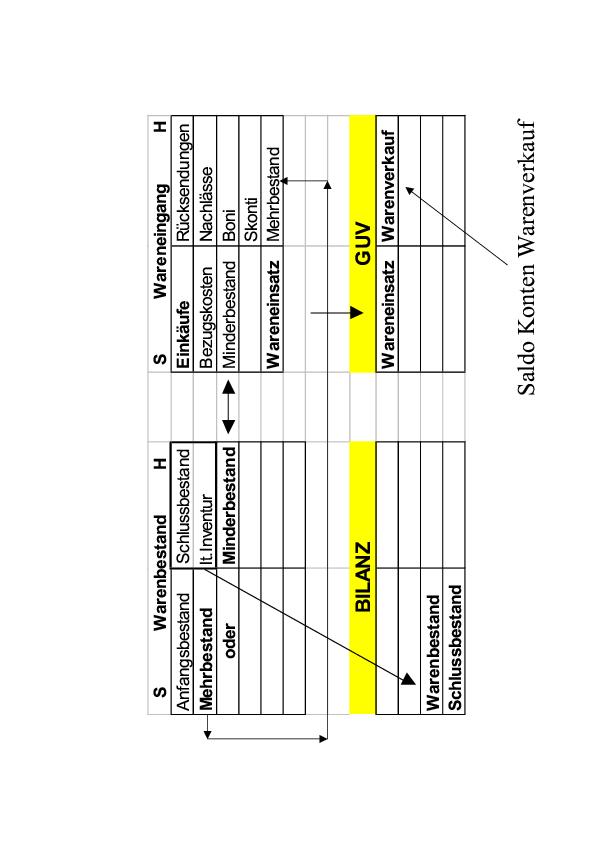

Das System der Warenkonten

Die Warenkonten sind bedeutende Konten der Handelsbetriebe, weil die meisten Geschäftsvorfälle dieser Betriebe den Wareneingang und den Warenausgang betreffen. Zum anderen wird in der angespannten Wirtschaftlage immer wichtiger, die Roherträge in jeder Umsatzgruppe sofort abrufen zu können , um in der Lieferantenauswahl genaues Sortimentscontrolling betreiben zu können. Damit wird es auch unabdingbar, Bezugskosten, Rabatte, Boni, Skonti und Rücksendungen genau zu erfassen und den Umsatzbereichen zuzuordnen. So ist in der Praxis von Handelsunternehmen üblich, den Warenverkehr auf getrennten Warenkonten zu buchen. Dabei werden mindestens drei Warenkonten pro Umsatzgruppe geführt. Dies praktizieren die Filialisten der Branche schon seit Jahren, während kleine Augenoptikbetriebe des Mittelstandes die Buchführung noch unzureichend organisiert haben .

- Wareneingang (Aufwandkonto/GuV)

- Warenausgang (Ertragskonto/GuV)

- Warenbestandkonto (Bestandkonto/Bilanz)

Die Wareneinkäufe werden auf dem Aufwandskonto Wareneingang im Soll zu Einkaufspreisen gebucht. Der Wareneingang wird nicht auf ein Bestandskonto gebucht, sondern auf einem Aufwandskonto erfasst, weil unterstellt wird, dass die eingekaufte Ware sofort verkauft wird.

Ausgangspunkt dieser Buchungssystematik ist, dass viele produzierende Betriebe zu einer „Just-in-time-Logistik“ neigen, die nur das einkaufen, was sofort verkauft wird, um die Lagerkosten zu minimieren. Dies trifft für den Augenoptiker nur zum Teil zu (Glaseinkauf) , im Fassungs- und Handelswarenbereich wird eine Lagerhaltung notwendig sein.

Das Konto Wareneingang wird als Aufwandskonto am Ende des Geschäftsjahres über das Gewinn- und Verlustkonto (GUVK) abgeschlossen. Der Saldo des Wareneingangskontos wird als Wareneinsatz bezeichnet. Die Warenverkäufe werden auf dem Ertragskonto Warenverkauf im Haben zu Verkaufspreisen gebucht. Das Konto Erlöse ist ein Ertragskonto, das am Ende des Geschäftsjahres über das Gewinn- und Verlustkonto (GUVK) abgeschlossen wird. Der Saldo des Erlöskontos wird als Warenumsatz bezeichnet. Die Differenz aller Wareneinkäufe und Warenverkäufe einer Rechnungsperiode bezeichnet man als Rohgewinn bzw. Rohverlust und ist eines der wichtigsten Controllinggrößen des Augenoptikers.

Bestand Waren und Bestandsveränderungen

In den meisten Betrieben wird die eingekaufte Warenmenge nicht mit der verkauften Warenmenge übereinstimmen. Diese Bestandsveränderungen müssen am Ende des Geschäftsjahres noch berücksichtigt werden. Zu Beginn des Geschäftsjahres wird der Anfangsbestand der Waren auf dem Bilanz „Bestand Waren“ im Soll vorgetragen. Zum Ende des Geschäftsjahres wird im Haben des Kontos Warenbestand der durch Inventur ermittelte Schlussbestand der Waren gebucht. Die Gegenbuchung erfolgt auf dem Schlussbilanzkonto.

Eine Bestandsminderung liegt vor, wenn der Anfangsbestand größer ist als der Schlussbestand:

Eine Bestandsminderung bedeutet, dass die gebuchten Erlöse nicht nur mit den eingekauften Waren des laufenden Geschäftsjahres erzielt worden sind, sondern auch noch mit Waren aus dem Vorjahr (= Anfangsbestand). In diesem Fall sind in einem Geschäftsjahr mehr Waren verkauft als eingekauft worden. Der auf dem Konto Wareneingang erfasste Aufwand ist daher zu niedrig. Es hat ein Lagerabbau stattgefunden.

Eine Bestandmehrung liegt vor, wenn der Anfangsbestand kleiner ist als der Schlussbestand:

Eine Bestandsmehrung bedeutet, dass in einer Rechnungsperiode (einem Geschäftsjahr) mehr Waren eingekauft als verkauft worden sind. Der auf dem Konto Wareneingang gebuchte Aufwand ist daher zu hoch. Um den periodengerechten Aufwand eines Geschäftsjahres zu erhalten, muss der Aufwand auf dem Konto Wareneingang um die Bestandsmehrung gemindert werden. Buchmäßig wird die Bestandsmehrung im Haben des Kontos Wareneingang erfasst. Dadurch ergibt sich auf dem Konto Wareneingang als Saldo der Wareneinsatz (der Einkaufswert der verkauften Waren):

Unterkonten des Warenbereichs

Um den Wareneinsatz exakt ermitteln zu können, sind Anschaffungsnebenkosten und Anschaffungskostenminderungen genau zu erfassen und den entsprechenden Konten zuzuordnen.

Abbildung 3 zeigt exemplarisch die Kontengliederung für den Einkauf Brillen. Analog ist die Gliederung für die Bereiche Kontaktlinse, Handelsware und Hörgeräte vorzunehmen.

Bezugskosten

Unter Bezugsaufwendungen werden Verpackungsspesen, Post und Speditionsgebühren, Transportversicherungen, Rollgelder, Provisionen oder Einfuhrzölle verstanden. Sie erhöhen den Einkaufspreis und werden auch als Anschaffungsnebenkosten bezeichnet.

Nach § 255 Absatz 1 HGB sind Bezugsaufwendungen zu aktivieren, d. h. auf einem Aktivkonto zu verbuchen. Dadurch wird der Bezugsaufwand trotz seiner Bezeichnung nicht als „Aufwand“, sondern als Bestandsgröße verbucht. Die Aktivierung des Bezugsaufwandes erfolgt, indem er zum Einkaufspreis dazuaddiert und der so ermittelte Wareneinstandspreis auf dem Wareneinkaufskonto verbucht wird. Damit wird bei jedem Verbrauch oder Verkauf der Ware auch der zugehörige Bezugsaufwand mit verbucht.

Warenrücksendungen

Waren werden zurückgesandt, wenn der Verkäufer den Kaufvertrag nicht ordnungsgemäß erfüllt, wenn er z.B. falsche oder mangelhafte Waren liefert. Für die Rücksendung bzw. den festgestellten Mangel der Waren erteilt der Verkäufer dem Käufer eine entsprechende Gutschrift. Rücksendungen und Gutschriften ergeben sich sowohl auf der Einkaufsseite als auch auf der Verkaufsseite.

Gutschriften auf der Einkaufsseite für Rücksendungen und Sachmängel mindern die Anschaffungskosten des Wareneingangs. Sie werden deshalb auf der Habenseite des Wareneingangskontos gebucht. Die beim Wareneingang anfallende Vorsteuer mindert sich entsprechend, weil sich auf der anderen Seite auch die Umsatzsteuer des Lieferers vermindert. Diese Minderung ist als Vorsteuerberichtigung auf der Habenseite des Vorsteuerkontos zu buchen. Der Minderung der Anschaffungskosten des Wareneingangs und der Vorsteuerberichtigung steht eine entsprechende Reduzierung der Verbindlichkeiten gegenüber, die auf der Sollseite des Kontos Verbindlichkeiten gebucht wird.

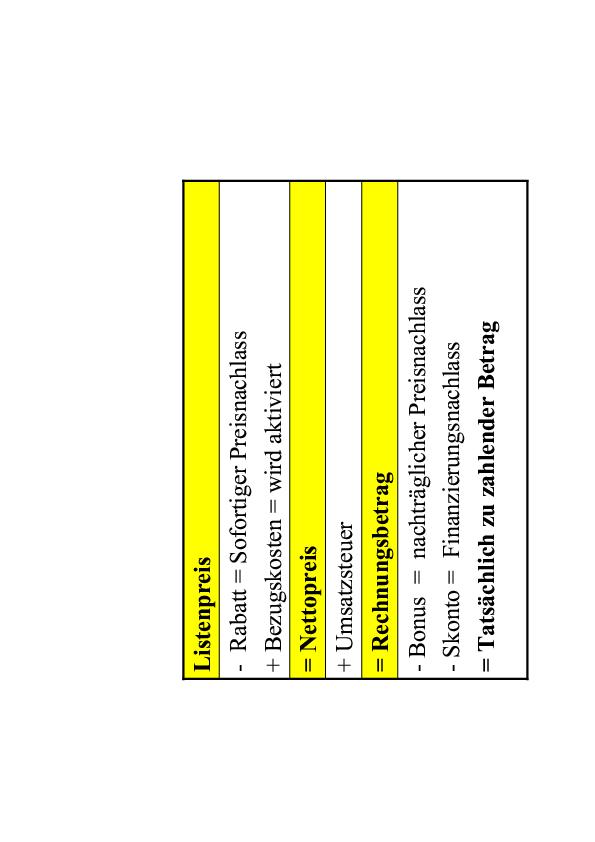

Rabatte, Skonti und Boni (Abb.4 )

Rabatte sind Preisnachlässe, die der Lieferer aus unterschiedlichen Gründen gewährt. Rabatte werden in der Regel sofort bei der Rechnung berücksichtigt. Sie werden deshalb auch als Sofort-Rabatte bezeichnet. Bei Sofort-Rabatten berechnet der Lieferer die Umsatzsteuer schon vom verminderten Rechnungsbetrag, so dass die Rabatte nicht zu den Anschaffungskosten gehören und für die Umsatzsteuer keine Bedeutung haben.

Skonto ist ein Abzug des Kunden vom Rechnungsbetrag bei Zahlung innerhalb einer vereinbarten kurzen Frist (Preisabzug). Die Möglichkeit des Skontoabzugs soll den Kunden veranlassen, den Kaufpreis kurzfristig nach Wareneingang zu zahlen und somit keinen Liefererkredit in Anspruch zu nehmen. Umsatzsteuerlich bewirkt der Skontoabzug beim Lieferer eine Entgeltsminderung und damit eine Minderung der Umsatzsteuer, während sich beim Kunden die Vorsteuer verringert. Einkommensteuerlich verringert der Skontoabzug beim Lieferer den Ertrag aus dem Warenverkauf und beim Käufer die Anschaffungskosten des Wareneingangs. Bonus ist ein nachträglich entweder viertel-, halb- oder jährlich vom Lieferer gewährter Nachlass, den dieser meistens nach der Höhe des Umsatzes staffelt, den der Kunde bei ihm erreicht hat (nachträglich gewährter Rabatt). Der Nachlass wird deshalb auch als Umsatzbonus bezeichnet.

Mit der Bonusgewährung will der Lieferer seine Kunden veranlassen, einen möglichst hohen Anteil ihres Bedarfs bei ihm zu decken. Steuerlich werden Boni genauso behandelt wie Skonti: Boni mindern die Umsatzsteuer bzw. die Vorsteuer und verringern den Ertrag bzw. die Anschaffungskosten.

Buchungsbeispiele

Im Folgenden sollen noch einmal exemplarisch einige Buchungen aus dem Warenbereich dargestellt und erläutert werden. Es wurden Einkäufe aus dem KL-Bereich gewählt, um zu demonstrieren , wie sinnvoll es ist, für jeden Produktbereich eigene Wareneingangskonten mit den entsprechenden Unterkonten zu definieren.

- 1. Es wurden Waren auf Ziel gekauft. Das entsprechende Wareneingangskonto wird im Soll gebucht. Die Überweisung der Verbindlichkeit erfolgt später. Die ausgewiesene Umsatzsteuer wurde auf dem Konto Vorsteuer gebucht.

- 2. Die Überweisung von Bezugskosten wird auf dem Unterkonto Bezugskosten KL erfasst. Dieser Betrag erhöht den Einkaufswert der Waren.

- 3. Alle Umsätze werden auf einem entsprechenden Erlöskonto mit dem Nettowert gebucht. Die Umsatzsteuer wird auf dem Verbindlichkeitenkonto Umsatzsteuer gebucht.

- 4. Der nachträgliche Preisnachlass/Bonus vermindert den Einkaufswert der Kontaktlinsen über das Unterkonto Nachlässe KL ais Geschäftsfall 1

- 5. Der Kunde überweist die KL Rechnung. Die Vorsteuer muss nicht noch mal gebucht werden, sie wurde bei der Verbuchung der Eingangsrechnung verbucht.

- 6. Im letzten Beispiel ist die Überweisung der fälligen Eingangsrechnung aus Geschäftsfall 1/4 erfasst. Die Zahlung erfolgt unter Abzug von 3 % Skonto. Die Vorsteuer muss entsprechen korrigiert werden.

Bernhard Schwenk

Dozent für Betriebswirtschaft und EDV

FFA München

Teilen:

{kind=link}