Obwohl Basel II erst am 31. Dezember 2006, so der bisherige Zeitplan, endgültig in Kraft treten soll, werfen die Beschlüsse erste, teils dunkel anmutende Schatten auf kleine und mittlere Häuser, die einen Kredit benötigen. Im folgenden wird an ausgewählten Beispielen ein kurzer Überblick gegeben, wo sich der Augenoptiker informieren kann. Schwerpunkt: Auswirkungen für den Kreditnehmer, wichtige Informationsquellen und Ratingagenturen.

Basel II – Auswirkung für den Kreditnehmer

Seit 1999 arbeitet der Baseler Ausschusses für Bankenaufsicht (www.biz.org/bcbs/index.htm) daran, die Eigenkapitalvorschriften für Kreditinstitute umzugestalten. Geplant ist, bis Ende Oktober 2003 die Endfassung der Basel II Richtlinie zu präsentieren. Zur Zeit befindet sich das im April 2003 veröffentlichte CP3 Drittes Konsultationspapier in der Beratung. Auf europäischer Ebene hat die EU mit dem im November 2002 verabschiedeten Arbeitspapier zur Revision der Eigenkapitalvorschriften für Banken und Wertpapierhäuser den erster Schritt zur Umsetzung der Baseler Beschlüsse in eine europäische Richtlinie getan.

Ziel des mit dem Schlagwort Basel II bezeichneten Prozesses ist es, die Stabilität des (internationalen) Finanzsystems zu erhöhen. Hierzu wird die Eigenkapitalvorsorge der Sparkassen und Banken risikogerechter gestaltet. Dies erfordert u.a., dass sie in Zukunft umso mehr Eigenkapital vorhalten sollen, je höher das Risiko des Kreditnehmers, also etwa eines Geschäftes aus dem Bereich der Augenoptik, eingeschätzt wird. Bisher mussten die Kreditinstitute jeden Firmenkredit mit einem einheitlichen Satz von acht Prozent ihres Eigenkapitals hinterlegen. Für einen Kredit von 500.000 EUR also 40.000 EUR. Das wird sich künftig ändern. Die Bonität des Kreditnehmers wird wichtig.

Die Folgen für den Augenoptiker, der für Investitionen einen Kredit benötigt, liegen auf der Hand: „Gute Bonität = geringes Risiko = niedrige Kreditzinsen. Schlechte Bonität = hohes Risiko = hohe Kreditzinsen oder kein Kredit“, so der Sparkassenverband. Wie die Ergebnisse des Basel II Prozesses und seine Umsetzung in europäisches und deutsches Recht am Ende im Detail aussehen, welchen Regelungen im einzelnen etwa in Hinblick auf Erleichterungen für gewerbliche Kleinkredite (Schlagwort: Retail-Portfolios) umgesetzt werden, ist heute zwar noch in Teilen offen, aber sicher ist eines: Die Höhe der Kreditzinsen werden an die Bonität des Kreditnehmers angepasst. Und um diese zu beurteilen, wird zunehmend das Instrument des Firmen-Ratings eingesetzt werden.

Wichtig für die Kreditvergabe an den Mittelstand ist, dass der Baseler Ausschuss im Juli des letzten Jahres – so die Zusammenfassung beim Sparkassenverband – u.a. beschloss:

- 1. Kredite bis zu 1 Million EUR können künftig wie Privatkundenkredite behandelt werden. Dadurch müssen diese Kredite seitens des vergebenden Kreditinstitutes mit deutlich weniger Eigenkapital unterlegt werden

- 2. Bei Unternehmen mit einem Jahresumsatz von bis zu 50 Millionen EUR kann das Kreditinstitut das Risiko geringer einstufen, als es dem Rating entsprechen würde. Dadurch kann auch hier der Eigenkapitalbedarf geringer ausfallen.

Weitere Details zur augenblicklichen Diskussionslage sind der Stellungnahme des Deutschen Industrie- und Handelskammertages zum Dritten Konsultationspapier (Juli 2003) zu entnehmen.

Detaileinformationen in Hülle und Fülle

Will sich der Augenoptiker vor ersten Gesprächen mit Sparkassen, Banken oder einer Ratingagentur über Basel II und die daraus resultierenden Folgen für die Kreditvergabe unterrichten, so stehen ihm mehrere, sehr fundierte online-Angebote zur Verfügung.

„Das Informationsangebot dieses Schwerpunktes richtet sich insbesondere an kleine und mittlere Unternehmen“, heißt es beim Deutschen Industrie- und Handelskammertag im Schwerpunkt Basel II / Rating (www.dihk.de, Wahl: Aktuelles, Schwerpunkt Unternehmensfinanzierung). Hier erhält der Internetreisende einen Überblick zu zentralen Elementen von Basel II und ihren Auswirkungen auf die Kreditvergabe an den Mittelstand. Ebenso wird er darüber informiert, was bankinternes und externes Rating bedeutet. Nützlich: Downloads (etwa einer Liste der Kreditreferenten in den IHK) sowie Links zu mehreren Ratingagenturen.

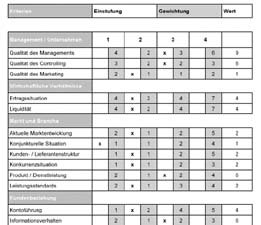

Rating im Handwerk ist der Titel einer Informationsbroschüre, die die Arbeitsgemeinschaft der Handwerkskammer in Baden-Württemberg kürzlich herausgebracht hat. Sie behandelt auf knapp 30 Seiten zentrale Fragen der Thematik – nicht nur für den Handwerksmeister. Besonders nützlich sind mehrere praxisorientierte Abschnitte. Konkret: Die Checkliste „So bereiten Sie sich auf das Rating-Gespräch vor“. Hier findet der Augenoptiker in drei Abschnitten (Vergangenheit, Gegenwart und Zukunft) Hinweise auf zu beachtende Aspekte, etwa: Welche Kunden haben Sie gewonnen?, Welches betriebswirtschaftliche Ergebnis haben Sie erzielt?, oder Wie wird sich die allgemeine wirtschaftliche Entwicklung auf Ihr Unternehmen auswirken? Unter Praxis: Beispiel eines Ratingformulars gibt es eine Erläuterung, wie es zu den konkreten Ratingbewertungen kommt. Motto: „Das Prinzip ist einfach, seine Umsetzung komplex.“ Die Broschüre steht z.B. bei der Handwerkskammer Reutlingen (www.hwk-reutlingen.de, Wahl: Service, Informationsschriften) zum kostenlosen Download bereit.

„Für die Kredite gilt: Wenn Basel II in Kraft tritt, kommt es stärker als bisher auf das individuelle Risiko, also die Bonität des Kreditnehmers an“, lautete eine Antwort, die das Geschäftsführende Vorstandsmitglied des Deutschen Sparkassen- und Giroverbandes Bernd M. Fieseler in einem Interview gab. Beim Sparkassenverband (www.sparkasse.de/services/basel_ii) findet der Interessierte nicht nur dieses Interview (Basel II: Was ändert sich bei der Firmenfinanzierung?) sondern ebenso klar und verständlich formulierte Texte zu Themen wie: Rating, das sollten Sie wissen, oder Basel II, die Grundlagen.

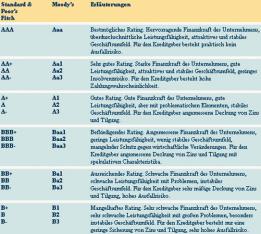

Nach Auffassung der Deutschen Leasing AG (www.deutsche-leasing.de, Wahl: Basel II und Ratings) wird Basel II „unabhängig von der Ertragslage gerade auf die mit geringem Eigenkapital ausgestatteten Unternehmen erhebliche Auswirkungen haben“. Beim vor einer Kreditvergabe künftig sicherlich häufiger stattfindenden Rating sieht die Gesellschaft jedoch nicht nur Risiken, sondern ebenso Chancen, etwa dadurch, dass gut aufgestellte Unternehmen mit besseren Finanzierungskonditionen rechnen können. Informativ: Wissenswertes zum Rating (Rubrik: Information) mit Aspekten wie Wege zum Rating, Ratingklassen (etwa: AAA bis D, nach Standard & Poor’s) und Ratingkriterien.

Eine Mischung aus Information und Interaktion stellt die Rating-ampel (www.ratingampel.de) bereit, die das niedersächsische Wirtschaftsministerium ins Leben gerufen hat. Im Info-Pool sind nützliche Materialien vorhanden. Zwei Beispiele: Die Checkliste Rating-Unterlagen benennt zentrale Unterlagen (wie Jahresabschlüsse der letzten drei Jahre), die für das Rating benötigt werden. Die Übersicht Tilgung von Verbindlichkeiten zeigt an einem Beispiel, welchen Einfluss eine Tilgung auf die Quote des wirtschaftlichen Eigenkapitals hat. Natürlich fehlen auch einführende Informationen (etwa hinsichtlich der von Rating-Prüfern bzw. Banken zumeist an das Unternehmen gestellten Anforderungen) nicht.

Nützlich: Unter Die Ratingampel kann der Augenoptiker sofort online eine erste Abschätzung vornehmen, „ob Sie und Ihr Unternehmen auf ein Rating-Verfahren ausreichend vorbereitet sind“. Benötigt werden Angaben u.a. hinsichtlich des Jahresabschlusses, der Tilgung von Darlehen bzw. über geplante Investitionen. Die Ampel ersetzt natürlich nicht ein Rating durch ein Kreditinstitut, liefert aber erste Hinweise auf Stärken, Schwächen und weitere Schritte. Natürlich gilt: „Alle Informationen werden ausschließlich verschlüsselt auf Ihrem lokalen PC verarbeitet. Es erfolgt keine zentrale Speicherung und keine Übertragung über das World Wide Web“.

Ratingagenturen

Beispielhaft seien an dieser Stelle die Internetauftritte einiger Ratingagenturen vorgestellt. Links zu weiteren Agenturen findet der Interessierte beim DIHK.

Die Creditreform Rating AG (www.creditreform-rating.de) gehört zum Verbund der Vereine Creditreform e.V., die ihrerseits über langjährige Erfahrung mit der Bonitätsbewertung von Unternehmen verfügen. Downloadbare Broschüren unterrichten über die Details, etwa das Vorgehen beim Rating. Sehr hilfreich: Der Bilanzrating Musterbericht. Ihm kann entnommen werden, welche Kennzahlen z.B. in Hinblick auf Kapitalstruktur und Wertschöpfung beim Rating von Creditreform Rating (und sicherlich in ähnlicher Form ebenso von anderen Agenturen) genutzt werden. Natürlich lassen sich diese Kennzahlen auch selbst berechnen. In der Analyse der Broschüre werden die ermittelten Kennzahlen dann in das Verhältnis zu entsprechenden Daten der (Beispiel-)Branche gesetzt. Eine abschließende Sensitivitätsanalyse hinsichtlich der Bereiche Vermögen, Kapital, Finanzkraft und Rendite liefert Hinweise, wie es zur Einstufung beim Rating kommt.

Ebenso sei auf die R@S Rating Services AG (www.rating-services.de) hingewiesen. Sie konzentriert sich in ihrer Arbeit auf Unternehmen aus dem Mittelstand. Sehr hilfreich: „Mit dem @-preview gibt Ihnen die RS Rating Services AG kostenfrei die Möglichkeit, sich über einen ersten Ausschnitt der Rating-relevanten Faktoren Ihres Unternehmens Transparenz zu verschaffen. Ohne Datentransfer und anonym“. Ebenso stehen Broschüren (wie: Rating für den Mittelstand), bereit, die ausführlich informieren.

„Sie möchten wissen, wo Ihr Unternehmen wirklich steht?“ heißt das Motto unter dem URA Unternehmens Ratingagentur AG (www.ura.de) aus München am Markt antritt. Das Haus hat, so die Formulierung, speziell für Unternehmen mit bis zu 10 Mio. Euro Umsatz und weniger als 50 Mitarbeitern URA Rating KMU entwickelt. Es umfasst Bereiche wie Personal, Finanzwirtschaft bzw. Produkte und Märkte. Informativ: Ein Fragebogen zur Selbstanalyse, der erste Hinweise auf Stärken und Schwächen des eigenen Hauses gibt. Vorgehen? Ein Mitarbeiter der Agentur, z.B. ein Wirtschaftsprüfer, führt an einem Tag im Unternehmen Erhebungen nach dem standardisierten URA-Ratingverfahren für KMU durch. Zusätzlich werden die Jahresabschlüsse der vergangenen drei bis fünf Jahre einer Analyse unterzogen. Die erhobenen Daten werden branchenbezogen ausgewertet und beurteilt. Es folgen Rating-Berichtsentwurf, Kontroll-Checks und schließlich die Ausstellung des URA-Rating-Zertifikats.

Resümee

Ob gewünscht oder nicht: Basel II wird die bisherigen Prozesse bei der Vergabe von Krediten auch an mittelständische Dienstleister, Fachgeschäfte und Handwerksbetriebe ändern. Rating eines Unternehmens wird Standard werden. Gute Bonität eröffnet günstigere Konditionen. Gerade hier liegt auch eine Chance für den Augenoptiker. Zur Vorbereitung eines ersten Gespräches mit der Hausbank kann sich der Verantwortliche online schnell kundig machen. Nicht vergessen: „Mit einem externen Rating heben Sie sich von Ihren Mitbewerbern ab. Sie signalisieren Ihren Kunden und Zulieferern die Bonität Ihres Unternehmens“, so eine der Ratingagenturen. Dem ist nichts mehr hinzuzufügen.

Dr. D. Maass, Hamburg

Teilen:

{kind=link}